Añadir Estrategias de Inversión en Google

Hasta límites desconocidos en más de cuatro decenios. El inicio del viaje fulgurante que los bancos centrales han iniciado para acomodar los tipos de interés a las necesidades de contención de los precios -con el Banco de Inglaterra y la Reserva Federal marcando un ritmo frenético- no parece haber frenado la actividad inmobiliaria. Pero el descontado e incierto encarecimiento de las hipotecas y los tambores de recesión, de parálisis del consumo, disrupciones en las cadenas de valor de la construcción o la menor predisposición al gasto dejan al mercado de la vivienda ante la disyuntiva de retardar compras o aprovechar los nichos de negocios en ciernes.

La volatilidad todavía preside la coyuntura inmobiliaria internacional. Es, de hecho, el fenómeno que más ha arraigado en los principales mercados del mundo tras la invasión rusa de Ucrania. Y el de la vivienda no es un sector ajeno a estos daños colaterales. En los primeros meses de 2022, antes y después del conflicto armado en Europa, las inversiones inmobiliarias en EEUU dejaban evidencias de que el negocio de la compraventa de viviendas entraba en un punto de ebullición. Una combinación de bajos inventarios que deprimieron la oferta y de registros de demanda para la compra de inmuebles de nueva construcción, unido a la especial efervescencia y dinamismo de las principales capitales estadounidenses, elevaron los precios hasta cotas históricas desde que, el verano pasado, el CoreLogic Housing Index marcara el mayor encarecimiento en 45 años y presagie para esta primavera, un incremento del 22%. Impulsado por el aumento de materias primas básicas para la construcción de viviendas como la madera.

La incertidumbre preside el mercado americano después del conflicto bélico en Ucrania, admite George Ratiu, gestor de investigación económica en Realtor.com, aunque, “de momento, parece atravesar una tensa calma, sin noticias de impactos serios”. Aunque los análisis inciden en que la escalada de precios, impulsada todavía más por las tensiones geopolíticas, podría deteriorar el clima inversor y de las compraventas, así como el mercado del alquiler, “de manera rápida” y traspasar al sector inmobiliario réplicas inflacionistas por la subida de carburantes y materiales de construcción”, aclara Tom LaSalvia, analista en Moody’s Analytics, quien observa alteraciones a medio plazo tanto en la oferta como en la demanda inmobiliaria; especialmente de las grandes capitales de EEUU: “podría desencadenar un shock de consecuencias todavía poco precisas”.

LaSalvia describe una nítida concatenación de acontecimientos. A su juicio, el alza de los precios energéticos se traducirá en “una merma de la confianza de los consumidores que retraerán sus propensiones a adquirir viviendas de los últimos meses, dentro de una economía que ya desvela un desplome del sentimiento del consumo, incluso hasta niveles récords”, tal y como reconoce el indicador de la Universidad de Michigan, por la escalada de la inflación a cotas desconocidas desde hace 40 años. Esta incipiente aprensión al gasto en vivienda también la comparte Ratiu, para quien, además, “sus daños aparecen en plena oleada alcista”, lo que puede acabar de dar la puntilla a un “mercado en sobrecalentamiento gradual”. Panorama que también traslada a la parcela de los locales comerciales y del alquiler de oficinas. Con escasos inventarios de viviendas de nueva construcción y poco movimiento por altos precios en instalaciones para comercios o de índole empresarial.

“Atravesamos un trimestre, el segundo, con cambios dramáticos que nos llevarán a modificar previsiones en medio de una atmósfera de tensión por falta de criterios claros a los que seguir”, matiza LaSalvia: “Es uno de los fenómenos que ha traído consigo la guerra de Ucrania”, pese a que el mercado estadounidense “es en estos momentos un refugio de inversión en este sector”.

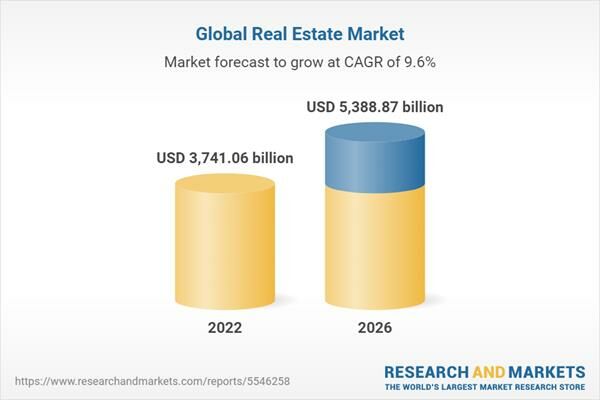

En Research and Markets, una firma de análisis e información de mercados, contemplan todavía crecimientos constantes del negocio inmobiliario internacional. Sus cálculos hablan de un salto del 10,5% en la tasa de crecimiento anual ponderada o (CAGR) para este año, desde un negocio que se valoraba en 3.38 billones al término de 2021, hasta los 3,74 billones de 2022; incluso con las tensiones geopolíticas de por medio, los confinamientos sociales por el Covid-19 las subidas de los tipos de interés para frenar la inflación, que restringirán la formalización de hipotecas, o el trabajo en remoto, entre otros fenómenos. Sus predicciones anticipan un dinamismo anual de la CAGR del 9,6% hasta 2026, cuando se alcanzarán los 5,38 billones de dólares, cantidad que representa el PIB de Japón, el tercero del mundo.

En Reino Unido el horizonte es similar. También con luces y sombras, pero con tendencia a un ciclo más bien tormentoso. La firma Zoopla, constata que el inicio de 2022 fue especialmente dinámico, con un repunte del 7,8% en enero hasta situar el precio medio de una vivienda en el conjunto del mercado británico de 244.100 libras. Con numerosas ciudades superando la media nacional. Dentro de una tónica general de creciente demanda y una inclinación social a invertir en vivienda. Sin embargo, las hostilidades militares en Europa han conducido a sus analistas a plantear un presagio modesto, con un repunte del 3,5% para todo el ejercicio. La intensidad de la espiral inflacionista en Reino Unido, que alcanzó el 9% en abril -frente al 8,3% de EEUU- pero sin vestigios de remisión -a diferencia de la ligera contracción de dos décimas del otro lado del Atlántico- porque los precios británicos subieron dos puntos en términos interanuales respecto a marzo.

Además, el Banco de Inglaterra fue el pionero entre los organismos regulatorios de las naciones de rentas altas que primero inició el encarecimiento del precio del dinero -en diciembre- y ya se sitúan en el 1%, poniendo tierra de por medio con los tipos próximos a cero. Zoopla también se hace eco de ello. Entre los vientos huracanados la economía trae consigo un aumento del coste de la vida e hipotecas más caras, lo que “empezará a poner freno sobre el vigor del mercado de la vivienda”. El factor geopolítico de Ucrania añadirá volatilidad y, por supuesto, una pérdida de la certidumbre que comenzaba a instalarse en los negocios inmobiliarios. Desde la invasión, los precios en la City londinense han caído un 2,2%.

El tránsito al verano marcará la tendencia del año

En UBS lo describen con un tono de suma elocuencia: el mercado inmobiliario global, el europeo y el estadounidense atraviesan por un precipicio largo y sumamente estrecho al que han llegado desde una senda en la que se vislumbraban, incluso, burbujas de precios hace unos meses. Una tendencia que es especialmente perceptible en las principales ciudades de una y otra orilla del Atlántico que pueden penetrar en un escenario de crisis o mantenerse sobrevaloradas si el flujo inversor elude la aversión al riesgo.

El banco de inversión suizo hace un diagnóstico con datos de precios de compraventas, índices de ingresos de los hogares y valor de los alquileres en cinco capitales americanas. Todas ellas en un momento todavía de valoración de propiedades por encima del valor del mercado. Claudio Saputelli y Matthias Holzhey, sus analistas responsables del estudio convienen en que, a pesar de ello, las opciones de un aterrizaje más o menos brusco de sus sectores inmobiliarios es más que probable. Incluso cuando alguna de estas urbes -Nueva York, San Francisco, Los Ángeles, Miami y Boston- podría entrar dentro de la consideración de burbuja inmobiliaria.

Los analistas de UBS recuerdan que en 2021 los precios de la vivienda en EEUU aumentaron un 7%. Y, hasta el inicio de las hostilidades bélicas en Ucrania, “la expansión inmobiliaria parecía un hecho descontado”, a la luz de la “coyuntura económica y del dinamismo de un sector nutrido con un precio del dinero factible para la inversión”. Eso sí, con las “debidas cautelas”, en alusión al repunte inflacionista. Todo ello dejaba a estas capitales coqueteando con la especulación. Por tres razones: el coronavirus engordó las cuentas familiares, se incentivó la búsqueda de mayores niveles de calidad de vida y se intensificaron las decisiones de acometer inversiones en vivienda, lo que se aprecia con claridad en el ranking global de la firma -explican- que analiza 25 ciudades de todo el mundo, y en el que en sólo 4 de ellas se abarataron las transacciones. El segundo de los motivos es que la formalización de hipotecas ya alcanzaba el punto de insostenibilidad en el momento en el que los bancos centrales decidieron actuar y después de haberlos dejado en una posición próxima a cero para atender las secuelas del Covid-19. Mientras surgía un decoupling entre precios de compraventa y de alquileres. En este caso, en EEUU.

Esta acumulación paulatina de nuevos riesgos parece confluir este año en el ánimo inversor. Así, en Nueva York, tras rubricar un alza similar al promedio del país -del 7%- podrían retroceder un 2% y los alquileres, un 20%. Una predicción similar a la de Miami, que se dejó el 50% de su valor inmobiliario entre 2007 y 2012, con inventarios constreñidos y la actividad de ventas en el punto más alto en 15 años. Desde la crisis de las hipotecas subprime en el país. También en Los Ángeles, donde los precios han crecido un 65% desde 2012 y repuntaron un 5% en 2021, las condiciones monetarias y económicas, así como las menores tensiones de desplazamientos laborales a áreas tecnológicas e industriales, podrían atenuar la apreciación. Mientras en San Francisco, el precio de las compraventas y de los alquileres parece desinflarse rápidamente tras alcanzar el pasado ejercicio el instante de mayor intensidad desde 2006, a la espera -aseguran- de inversiones de capital foráneo. Su previsión para Boston es que su mercado permanecerá sobrevalorado. Pero a un ritmo de ralentización, casi plana, tras acelerar sus precios en 2021 en un 6%.

En algunas de ellas, como San Francisco, las autoridades planean implantar un gravamen sobre el parque de 40.000 viviendas vacantes para acabar con la escasa predisposición al alquiler de sus propietarios y ayudar así a superar la crisis de arrendamiento. En línea con la norma diseñada ya en 2016 por Vancouver u Oakland y, de alguna manera también, en Barcelona y Madrid o en Washington DC.

China marca el clima de preocupación inversora

Pero, quizás, el mercado que emite las señales ambivalentes más nítidas del convulso momento de las inversiones inmobiliarias es China. La política de Covid cero y los efectos financieros y en el ámbito comercial que se están empezando a vislumbrar por el apoyo geoestratégico de Pekín al Kremlin en la guerra de Ucrania, con la Casa Blanca planteando nuevas sanciones, en este caso en el terreno de las entradas de flujos de mercancía y de capitales por seguridad nacional, está generando un éxodo en ciudades como Hong-Kong y episodios de depresión inmobiliaria en otras que están o han sido foco de confinamientos estrictos como Shenzhen, Shanghái o la capital del gigantes asiático. Muchos de los inversores de la antigua colonia británica han dirigido sus carteras hacia posiciones inmobiliarias de EEUU, Reino Unido, Canadá o Australia. De hecho, ciudadanos de Hong-Kong encabezan los grupos de propietarios más importantes de Londres y en Australia, las autoridades nacionales hablan de un incremento de las peticiones de inversión procedentes de este enclave del 100% respecto a 2021.

Sin embargo, no es el único botón de muestra. Hay uno todavía más espectacular que la decisión de invertir en mercados occidentales cuando el decoupling entre bloques -el estadounidense y el chino, secundado por Rusia- parece cada vez más inevitable por efecto de la contienda bélica en Europa. Y es que la segunda economía global, tras marcar una excepcional vitalidad del 4,8% entre enero y marzo, un ritmo demasiado vigoroso, según aduce el consenso del mercado en un trimestre con guerra en Ucrania y confinamientos en Shanghái y Shenzhen por la política Covid cero de Pekín, parece haberse frenado súbitamente. Circunstancia que ha obligado al Politburó a confiar en la política monetaria -instruyendo al Banco Popular de China a crear más facilidades financieras, en la fiscal, con rebajas impositivas para impulsar el consumo- y, sobre todo, en un billonario plan de infraestructuras para espolear la economía este año.

El trimestre en curso está marcando un espectacular descenso de las compraventas en el sector inmobiliario, con caídas del 42% en abril y de un 44% en licencias de construcción de obra nueva que se combinan con un retroceso de la producción industrial del 2,9% en términos interanuales y de nada menos que un 7% respecto al mes de marzo. Así como datos que revelan la debilidad del consumo, porque el comercio minorista cayó un 14%, el catering más de un 22% y la venta de coches por encima del 30% en términos nominales anualizados.

En PwC hablan, de hecho, de “estado de incertidumbre” al sintetizar el mensaje para 2022 de su diagnóstico anual. Pese a que las disrupciones del ciclo de negocios que contagian con rapidez a los mercados inmobiliarios no han impedido que sigan atrayendo capitales. Aunque tienden a describir una situación de inercia, después de los volúmenes de activos movilizados en 2021 que se incrementaron en nada menos que un 59% respecto al año precedente y en un 22% sobre el ejercicio que antecedió al Covid-19, enfatizan el cambio estructural en una coyuntura compleja, en la que predomina el riesgo inflacionista. Pero en la que persisten obstáculos logísticos y una percepción de riesgo inversor que pueden convertirse en retirada de capitales del sector en un momento determinado. “La tendencia no muestra signos de paralización para este año, si bien la vacilación en torno a los precios de los activos inmobiliarios predominará a lo largo de éste y del próximo ejercicio”.

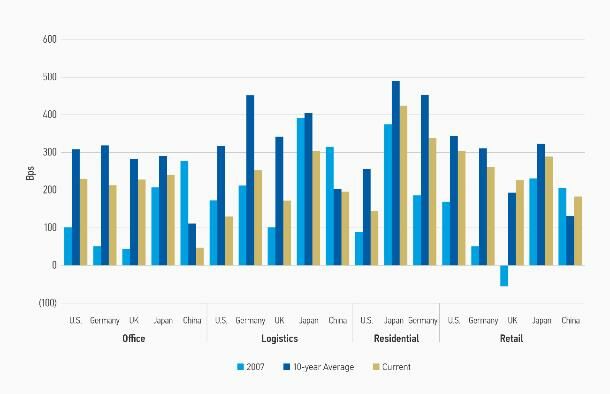

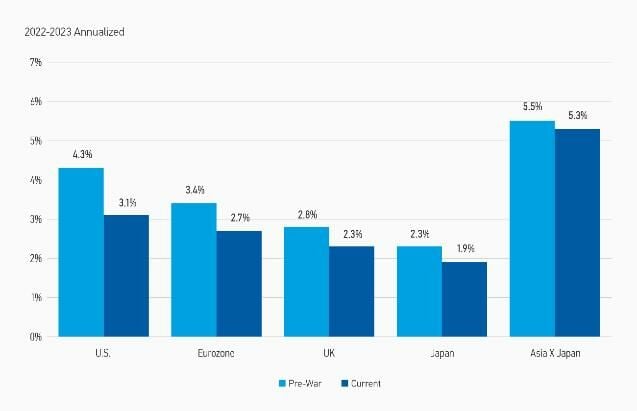

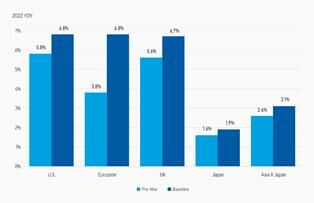

Una descripción muy similar a la que plantean en Morgan Stanley, donde se asegura que se han instalado en el mercado múltiples bifurcaciones a la hora de reestructurar carteras y determinar decisiones de inversión. En un clima de difícil comprensión, con las tasas de crecimiento -en un 3,1% en EEUU, un 2,7% en Europa y por encima aún del 5% en Asia, son las más favorables de los últimos diez años, pero con una convicción general de que, en algún instante, por efecto de las tensiones geopolíticas, comerciales, sanitarias, energéticas y logísticas, el dinamismo va a ser pasto de una persistente estanflación. Bajo un ambiente financiero de encarecimiento gradual e intenso del precio del dinero.

En opinión de sus expertos, el sector de propiedades inmobiliarias focalizará las oportunidades en los segmentos industrial y residencial, más que en el comercial. Eso sí, con una predisposición a cambios constantes en los flujos de inversión. Dando preferencia, por ejemplo, a los enclaves más resilientes con las presiones ocupacionales, las demandas de capital o el peso demográfico y, en el caso de las instalaciones fabriles, con la capacidad de resistencia de las cadenas de valor empresariales; factores todos ellos cruciales para obtener mayores cotas de rentabilidad.