Añadir Estrategias de Inversión en Google

En un contexto de subida de tipos de interés como el actual las rentabilidades de los bonos repuntan, lo que se traduce en bajadas de precio y, por tanto, en pérdidas para los tenedores de dichos activos, que se pueden agravar a medida que el mercado pronostica mayores alzas en el coste del dinero. Ante esta situación, los inversores tratan de amortiguar estos descensos invirtiendo en bonos con duraciones cortas, ya que son menos sensibles a las subidas de tipos.

Cuando la normalización monetaria haya concluido o las expectativas del mercado descuenten que la hoja de ruta de los bancos centrales empieza a demorarse puede ser el momento para entrar en bonos o fondos de renta fija con duraciones más largas. En todo caso, los activos que ofrecen un menor riesgo nunca van a poder ofrecer rentabilidades por encima de la inflación actual en el doble dígito en España.

Una de las grandes apuestas que han hecho las gestoras de fondos en los últimos años en renta fija es buscar valor en los países emergentes frente a los intereses negativos que daban los bonos 'core' de la eurozona (Alemania, Holanda, Francia) o la exigua rentabilidad de los periféricos europeos como España, Italia o Portugal.

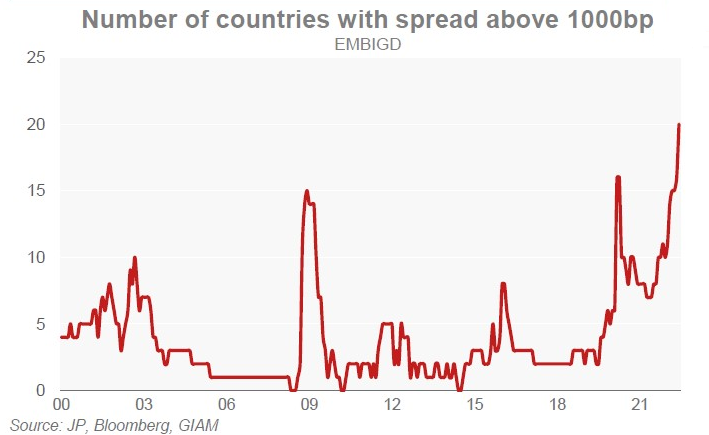

Sin embargo, este año la deuda externa de los mercados emergentes se ha visto sometida a mucha presión, ofreciendo un rendimiento total del -22% hasta la fecha y una ampliación de los diferenciales de 225 puntos básicos.

“En un principio las ventas se debieron a la duración, ahora es la ampliación de los diferenciales lo que explica la tasa de rentabilidad (TR) negativa. Esperamos que los diferenciales sigan ampliándose a medida que la actividad económica se ralentiza más, las condiciones financieras se endurecen y los precios de las materias primas bajan”, comenta Guillaume Tresca, estratega senior de mercados emergentes en Generali Investments.

“Todo esto se debe a la vulnerabilidad de los balances tras la pandemia y, por tanto, esperamos más impagos para las pequeñas economías emergentes con bonos de alto rendimiento en los próximos años. Los mercados emergentes siguen inmersos en un ciclo de impagos, y el número de compañías en dificultades nunca ha sido tan elevado. Dicho esto, no se trata de un riesgo sistémico. Las instituciones internacionales han estado prestando apoyo desde la Covid y el FMI están mostrando una mayor relajación en cuanto a la sostenibilidad de la deuda”, añade.

“A medida que nos adentramos en la segunda mitad del año, los mercados de bonos empiezan a mostrar temor a una posible recesión”, afirma Jim Leaviss, director de inversiones de renta fija pública de M&G Investments. “Están incorporando la posibilidad de que los bancos centrales tengan que empezar a recortar los tipos en 2023 ante los mayores temores de recesión”.