Sin embargo la ministra Theresa May ya dio un indicio, en su discurso de finales de enero, al decir que su intención era hacer que el Reino Unido saliera del mercado común único, lo que encajaría bien con una definición de lo que se entiende por brexit duro sobre el papel. Sin embargo, posteriormente al analizar los doce puntos que marcan las prioridades de las negociaciones hay algunas cuestiones que pueden relativizar esa visión, lo que ilustra lo peligroso que es creer en la narrativa y en la jerga agresiva cuando intentamos obtener claves para nuestras inversiones. Un discurso no es un contrato vinculante, y los acuerdos –que todavía tienen que producirse- siempre pueden terminar con un resultado inesperado.

En cualquier caso, el discurso de May otorga más información y claridad de la que había hasta el momento, y una menor incertidumbre permite a los mercados poner en precio esa situación futura.

Gran parte del foco del discurso de May era sociológico, y trató varios temas, desde el control de la inmigración (uno de los temas principales durante la campaña del referéndum) hasta la protección de los derechos de los trabajadores. Con todo, también hubo muchas cuestiones interesantes para los inversores, entre las que se incluía el deseo de la primera ministra de llegar a nuevos acuerdos comerciales, no solo con la Unión Europea, sino también con otros países. También reveló que el Parlamento tendría que influir en la decisión final, y que probablemente los acuerdos definitivos serían paulatinos para asegurar un brexit ordenado y sin dificultades. En otras palabras, las sorpresas son poco probables lo que le da a los mercados más tiempo para digerir los cambios.

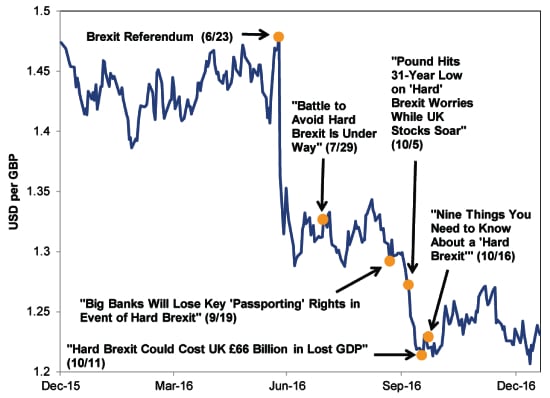

El hecho de que May afirmase que el Reino Unido no buscaría el acceso al mercado único ha hecho pensar a muchos que se ha elegido el camino del brexit duro –desechando todos los presupuestos iniciales, lo que ha provocado que haya que empezar de cero- en lugar de un camino más suave en el que el Reino Unido y la Unión Europea podrían alcanzar un acuerdo modificado, que mantuviera casi intacto el statu quo inicial. Una hoja en blanco significa, principalmente, más incertidumbre, con lo que muchos críticos anticipan que un brexit duro va a perjudicar a la economía del Reino Unido, teniendo en cuenta que lo desconocido es aparente y automáticamente malo (y según estas teorías, significaría un aumento de las barreras de entrada al comercio). Los comentarios negativos son muy voluminosos: algunos creen que May lo quiere todo y que eso es imposible, lo que ha provocado que con ese discurso se haya añadido más incertidumbre. A otros les preocupa que a partir de ahora se vayan a producir más quiebras de empresas y que los británicos se vayan a ver más perjudicados que los europeos. Por el momento, algunos expertos ya han asumido que las cifras de crecimiento económico van a verse deterioradas, al hacer cálculos matemáticos lineales. Días antes de este discurso de May la libra sufrió y se debilitó en el mercado de divisas, lo que muestra que el mercado de divisas desaprueba el brexit duro, así que comenzó a temer por él.

Fuente: FactSet, fecha del 19/01/2017. Del 31/12/2015 – 19/01/2017. Los titulares están en orden cronológico y se pueden consultar los artículos: aquí, aquí, aquí, aquí y aquí.

Sin embargo, todas estas señales de alarma suenan inquietantemente similares a los escenarios económicos apocalípticos que se produjeron inmediatamente después de que los votantes del referéndum optaran por la salida. La recesión que se había previsto y el caos en los mercados nunca llegó, y aunque nosotros no solemos recomendar usar el pasado para predecir el futuro, no creemos que haya que afirmar que el discurso de May haya sentado las bases para un desastre económico, al menos todavía. Además, después de este discurso la libra subió de forma inmediata, a pesar de lo que se esperaba.

Nosotros no solemos basar nuestras predicciones en los resultados de los mercados de un solo día. Pero lo sucedido nos recuerda que aunque los titulares se dediquen a predecir el impacto de un determinado evento, los mercados se mueven antes de que se produzcan esos eventos y no después.

Se puede decir que, de nuevo, toda esta polémica entre brexit duro/suave simplifica al máximo los hechos y se centra demasiado en los matices. Desde hace mucho tiempo nosotros hemos sugerido que hay que desprenderse de las etiquetas y centrarse en cómo van a cambiar las relaciones comerciales del Reino Unido, y es posible que este sea un aspecto que se desconozca hasta que terminen las negociaciones. Todavía no tenemos las respuestas claves: ¿Podrá el Reino Unido comerciar libremente en Europa? ¿Serán las empresas de servicios financieros británicas capaces de mantener sus negocios al otro lado del Canal de la Mancha? ¿Firmará el Reino Unido nuevos tratados de libre comercio con otros países, como Estados Unidos? Ninguna de estas preguntas tiene respuesta todavía, ni la tendrán por un tiempo, pero el discurso de May deja algunas pistas sobre las ambiciones del Reino Unido.

Esto muestra lo absurda que resulta la narrativa dominante. Digamos que tanto el Reino Unido como la Unión Europea se dan cuenta de que un nuevo y gran tratado de libre comercio pudiera beneficiar a ambas partes y que se llegara a un trato. El Reino Unido podría salir del mercado único (un ¡brexit duro!). Pero espere, “un amplio, audaz y ambicioso acuerdo de libre comercio”, se parece más a un brexit suave. En cualquier caso, en la práctica, el resultado puede ser muy similar: puede que los bienes y servicios fluyan entre el Reino Unido y la Unión Europea sin casi fricciones. Las divergencias son en gran parte semánticas y la semántica no es negativa para la economía. Además hay otro punto que puede ser potencialmente positivo: un brexit duro puede liberar el comercio de servicios en el que un mercado de moneda única no podría.

Estar desligado de la Unión Europea significa que el Reino Unido puede negociar acuerdos bilaterales por su cuenta, ya que no tendrá que ponerse de acuerdo con otras 27 naciones. Los responsables británicos ya han hablado con sus homólogos de la India y hay interés por parte de Canadá, Estados Unidos, Australia y Nueva Zelanda. De la misma manera que surgen las previsiones más negativas y bobas para el peor de los escenarios de este brexit duro, nosotros creemos que podemos prever un escenario mucho más positivo.

Por eso no hay que darle mucha importancia al discurso de May, ni tampoco hay que seguirlo como una hoja de ruta de todo lo que está por venir. En su lugar, es mejor tomarlo por lo que es: el Reino Unido estableciendo sus prioridades antes de que comiencen las conversaciones para el brexit y darle a los mercados un punto de inicio con el que determinar posibles soluciones. Aunque todavía no hay nada concluyente, hay muchas situaciones relacionadas con el brexit que ya se han publicado y discutido ampliamente desde que conocimos los resultados del referéndum, lo que va a permitir a los inversores digerir el resultado mejor. Cuando comiencen las negociaciones formales, nosotros creemos que vamos a experimentar más de lo mismo.

Fisher Investments España es la sucursal española de Fisher Investments Europe Limited, compañía propiedad de Fisher Investments. Fisher Investments es una gestora de inversiones privada e independiente. Fisher Investments Europe delega la gestión de carteras a su empresa matriz. Este artículo refleja la opinión del equipo editorial de Fisher Investments. Dicha opinión puede cambiar en cualquier momento. Se proporciona la información sobre los mercados de valores con fines informativos. Este artículo no debe considerarse una recomendación de inversión para que compre o venda valores concretos.