Añadir Estrategias de Inversión en Google

Es decir, poniendo en liza la esencia de su negocio: actuar de catalizador de la actividad. Dentro de un espacio prioritario, el orden doméstico, y en un primer campo de batalla, la victoria sobre la recesión, pero con un desafío en el horizonte, la consolidación de un sector que reclama un proceso de fusiones que eleve sus tasas de rentabilidad y que le haga ganar suficiente peso global con el que abordar el próximo ciclo económico.

La Gran Pandemia ha reseteado el orden de prioridades de la totalidad de sectores productivos. Y la banca no podía ser una excepción. Porque la virulencia y la profundidad de la recesión global toca de lleno a la sala de máquinas de cualquier industria, paralizando cadenas de valor y dando al traste con los más elementales cálculos de demanda, rentabilidades y beneficios. La pandemia económica generada por el coronavirus ha hecho emerger otro fenómeno que estaba instalado en determinadas latitudes del terreno político, un floreciente nacionalismo, que se ha expandido por el planeta. En el que los bancos se han erigido en la vanguardia de este movimiento, en una de las piedras angulares sobre las que las autoridades gubernamentales han decidido aplicar los esfuerzos colectivos de combate contra la epidemia más grave desde la mal denominada gripe española de 1918 y la peor depresión económica desde el Crash del 29. La banca ha tomado esa urgencia histórica. La de sacar a sus mercados de origen de sus respectivas recesiones. De ahí que resulte cada vez menos extraño escuchar a altos ejecutivos de Intesa Sanpaolo mensajes de involucración y aliento a favor de una política crediticia corporativa que premia el Italy, first. Al más puro estilo de la Administración Trump en EEUU. O que Bank of China se haya replegado de áreas como Oriente Próximo para atender las necesidades del gigante asiático. De igual manera que Deutsche Bank ha paralizado sus planes de expansión por India o Bank of America, con sede en Charlotte (Carolina del Norte) está entre las entidades estadounidenses que se ha declarado más selectiva a la hora de intensificar sus líneas de negocio en Europa.

Esta renovada estrategia, revestida de nacionalismo y que ha puesto coto a la natural evolución de procesos de consolidación en el sector tras un largo decenio de reconstrucción de sus estados financieros causada por el credit crunch de 2008, que sepultó abruptamente una prologada era de exuberancia, pivota, pues, sobre mercados nacionales. Donde la competitividad es intensa y las oportunidades de crecimiento, limitadas. Pero que resulta, al mismo tiempo, un compás de espera idóneo para desentumecer músculos y tratar de ganar dimensión global una vez se proclame el despegue de la actividad. Y a la espera de comprobar y ver si este nacionalismo es una ola pasajera que, al menos en el ámbito económico-financiero, está ligada a amenazas y riesgos tan variados como el Brexit, el proteccionismo del America, first de EEUU o el futuro de la UE. Todos ellos, inmersos en el abanico de tensiones geopolíticas previas a la irrupción global del Covid-19 como pandemia. O si, por el contrario, va a convertir en empresas nacionalizadas a los agentes que operan en sectores especialmente dañados por la crisis como el turístico, que precisarán de billones de dólares de emergencia para poder restaurar las líneas de negocio que se han seccionado en cuestión de semanas.

El papel del Estado sobre la economía vuelve a estar presente en las mesas de deliberación políticas. “Esperamos una fuerte focalización del negocio bancario en mercados domésticos”, explica Alexandra Annecke, gestora de fondos en Union Investment en Fráncfort a la agencia Bloomberg. “Las garantías prestamistas de origen público se han organizado sobre bases y sobre jurisprudencias nacionales y los bancos han puesto sus servicios y cauces corporativos a atender, en primer lugar y de forma primordial, las necesidades de sus clientes domésticos”. Justo cuando tomaban cuerpo una amplia variedad de estrategias de expansión internacional.

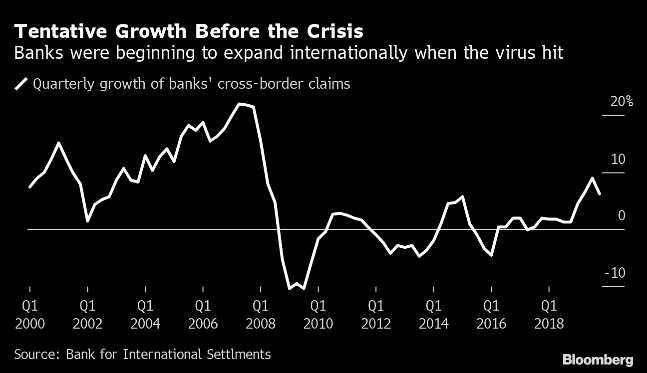

Parada técnica hacia la internacionalización

En particular, las instituciones financieras estadounidenses, las europeas y las japonesas, que ya habían reemprendido el abordaje de los mercados internacionales en el último decenio y que, a buen seguro, continuarán son sus estrategias. JP Morgan, Citigroup y Bank of America, tres de las más grandes entidades manifiestan que sus ambiciones en el exterior siguen intactas a pesar de la pandemia; BNP Paribas es la única banca europea que se ha resistido a reducir su presencia en EEUU tras la crisis de 2008 mientras HSBC Holdings ha aumentado su desarrollo por Asia. Los bancos nipones, por otro lado, mantienen su interés en trasladar al exterior sus líneas de crédito porque sus márgenes de interés son casi inexistentes en la tercera economía mundial.

Y es que la banca global se aproximaba ya al final del ciclo. Antes de la pandemia del coronavirus. Con casi el 60% de los bancos reflejando beneficios por debajo del coste de sus acciones en 2019, tal y como alertaban los expertos de la consultora McKinsey que llegaron a advertir a comienzos del ejercicio pasado que los bancos se preparaban para su último pit-stop antes de la bandera a cuadros. Del epitafio a la carrera expansiva que ha terminado, de manera precipitada, con el Covid-19. En consecuencia, las entidades financieras abordaron la Gran Pandemia tras su última parada en boxes y con un claro cambio de táctica. Con cambios en sus estructuras operativas, con tipos de interés en territorio negativo que alumbraron los primeros cobros a clientes por sus depósitos, altas exigencias regulatorias y cierre de oficinas. La firma McKinsey ilustraba la trascendencia del momento de forma elocuente: “Renovarse o morir”, este es el dilema para el 35% de las entidades bancarias del planeta, la revisión de sus negocios. Un tránsito que exige un alto índice de digitalización, atención integradora de fintechs y vigilancia a los neobancos y a las incursiones financieras y prestamistas de las bigtechs, grandes operadoras o emporios de otros poderosos sectores de actividad. El sistema bancario español no es ajeno a esta transformación integral, ni a los rigores de la recesión.

Como tampoco los europeos. En la órbita comunitaria vuelve a irrumpir de nuevo la cuestión de cuántos bancos paneuropeos hay y si no sería preciso fomentar e impulsar adquisiciones que le otorguen una dimensión competitiva global. Aunque “muchos de ellos no se han recuperado en su totalidad de la última crisis, lo que complica sus ambiciones de reconstrucción y de acometer procesos de implantación en otros mercados” alerta Jan Schildbach, investigador jefe de banca y mercados financieros en Deutsche Bank. Y porque la mayoría de ejecutivos del sector admiten que conceden mayor precaución a sus decisiones crediticias que a recortar sus exposiciones en economías del exterior. Aun así, son los mejor posicionados, aunque algo más retrasados que los japoneses y bastante más que los estadounidenses- tras sus esfuerzos de provisión de fondos y ratios de solvencia. En un clima generalizado y favorable a no dejar de otear las oportunidades que plantea el cambio de ciclo económico. A pesar de verse en la obligación de afrontar fuertes restricciones de capital y de demanda. Porque deberán elegir mercados que ofrezcan cuotas de retorno de cierto dinamismo. En una atmósfera, la europea, en la que numerosos bancos de una dimensión mediana abordan en muchos territorios de su mercado interior estrechos márgenes por los tipos de interés negativos y amenazas más o menos factibles de ser integradas por otros grandes bancos, de capital europeo o internacional.

Devolución del cheque social por el rescate

Los bancos, preferentemente europeos, responden con otro motivo de calado a su decisión de mirar de puertas adentro, su aportación social en la gestión de esta crisis después de recibir una milmillonaria factura de los contribuyentes por los rescates a costa de los contribuyentes que sirvieron para evitar numerosas quiebras de entidades financieras. Un compromiso cívico al que los gobiernos se han aferrado para que los bancos distribuyan los billones de dólares de créditos que están sirviendo de salvavidas a empresas y hogares. Y en Europa, dada la bancarización que subyace detrás de sus estructuras productivas y en sus plazas bursátiles, las entidades “se han declarado propensas” a establecer un paréntesis para “ayudar a confeccionar en sus mercados el escenario post-Covid-19”, aun a pesar de ceder presencia internacional por una temporada, explica Sam Theodore, director de investigación en Scope Group.

Un tercer argumento que justifica su apuesta interior es su involucración, otra vez en el ámbito europeo, en los programas pertrechados desde la UE y seguidos por una parte substancial de socios de la Unión, especialmente las grandes economías del euro -incluida España- para lanzar un nuevo patrón de crecimiento en el Viejo Continente. Más dinámico, más duradero y de mayor ambición ecológica y digital. La banca que opera en Europa, tanto de inversión como comercial y muy especialmente las de raíces accionariales en el mercado interior, ha certificado su rumbo inversor hacia empresas que defiendan en sus planes estratégicos la neutralidad energética, en respuesta, además, a la creciente demanda de sus clientes en favor de la sostenibilidad. Al igual que ha redirigido con mayor intensidad sus gastos internos hacia una mayor digitalización de sus servicios. Medioambiente y tecnología irán de la mano de la banca en el reto de modernizar los ciclos de negocios venideros en Europa, de forma que generen más prosperidad, menos riesgos y produzcan más beneficios sostenidos en el tiempo. En ese sentido, una reciente tribuna en el diario británico Financial Times, de intelectuales de la talla del historiador Grègory Claeys, del investigador del Instituto Bruegel, Simone Tagliapietra, una de las voces más respetadas sobre cambio climático, o el economista alemán Guntram Wolff, incidía en la urgencia de que Bruselas defina un plan de inversiones con visión panorámica y de largo alcance capaz de transformar sus estructuras productivas en el horizonte post-Covid. De generar suficiente demanda y ahorro y de elevar el PIB conjunto de sus socios. Con un road map digital y verde y bancos y empresas de rango paneuropeo que ofrezcan soluciones creativas en un escenario de alta productividad y, por lo tanto, de elevada competitividad.

Desde el BCE también se insta al sector a tomar posiciones compradoras. Su departamento de regulación cree que deben eliminar el “exceso de capacidad” de operar mayoritariamente en sus mercados domésticos y considerar procesos de fusión y adquisición para impulsar beneficios y reforzar así el mensaje de que se ha emprendido un camino de no retorno hacia una prolífica consolidación del sector en la UE. Mientras se atraviesa una larga etapa de ajustes y reformas. De hecho, considera que, en este ínterin, deberían darse las primeras integraciones. Porque, de otra forma, la situación estructural del sector, con tipos negativos y cambios transcendentales desde hace un largo decenio, surgirá una criba que se llevará consigo a los más débiles por efecto de la pandemia económica. Andrea Enria, el jefe de supervisión bancaria del BCE invita desde hace unas semanas a los bancos de la zona del euro a “remover sus temores” y abordar lazos de integración entre ellos, mientras fomenta operaciones transfronterizas entre ellos a través de sus filiales, lo que implica un menor control de los supervisores nacionales. La opinión de Enria es rotunda: no hay suficientes bancos paneuropeos. De ahí que su poderosa área del BCE haya puesto bajo consideración “una lista de opciones”, entre las que también se encuentra un grupo de apoyo y asesoramiento para elevar la liquidez en operaciones entre distintos socios del euro, las garantías de integrar distintas subsidiarias en un grupo bancario o de promoción de fusiones.

Desde la consultora Oliver Wyman también creen que es un momento idóneo para sopesar unas futuras alianzas. En todo el mundo. “el problema es que algunos bancos están muy preocupados aún por los riesgos financieros y no han visto en toda su dimensión el horizonte”. Es la pesada losa que llevan desde hace años, desde los cambios regulatorios y el acopio de liquidez del inicio del ciclo de negocios que acaba de concluir con el Covid-19 y que se ha agudizado recientemente por la explosión de recursos hacia la innovación tecnológica sin parangón en la historia de la banca. Y que se combina con otras amenazas -cibernéticas, estratégicas operativas, regulatorias, legales y fiscales- que han retardado muchas negociaciones de adquisición. Sobre todo, en el especio europeo, dice Jeffrey Brown, de su oficina en Washington.

Debilidades de la banca global

Como si fuera una reencarnación de 2008, los bancos irlandeses vuelven a estar en el filo de la navaja en otra crisis global. AIB Group y Bank of Ireland Group están entre los peores registros del Financial Services Index sobre bancos europeos de la agencia Bloomberg en 2019, antes de que el Covid-19 amplificara el recelo inversor hacia las entidades financieras. Después de diez años de la peor crisis inmobiliaria en la historia del país, el Gobierno de Dublín todavía controla el 71% de AIB, el 14% de Bank of Ireland y el 75% de Permanent TSB Group. “Los inversores han mostrado su preocupación por las caídas bursátiles y por las significativas pérdidas que pueden registrar” durante la Gran Pandemia, dice Eamonn Hughes, analista en Googbody Stockbrokers. Un escenario nada alentador para uno de los sistemas bancarios que encendió la mecha de las recapitalizaciones con dinero público del credit crunch de hace un decenio y que ha tenido sumas dificultades en restablecer su prestigio: “Los bancos irlandeses han estado en el furgón de cola en cuanto a sentimiento inversor debido a los riesgos del brexit, su debilidad prestamista, los bajos tipos de interés y asuntos políticos internos”, explica Stephen Lyons, analista de la firma de inversión Davy: “Esa negatividad ha impactado en el mercado, que ahora está sumergido en un mar de incertidumbre por el coronavirus”, aclara. Aunque las voces ejecutivas de su banca son más optimistas: “Estamos entre los bancos mejor capitalizados de Europa”, dice Colin Hunt, consejero delegado de AIB: “somos una extraordinaria franquicia financiera”, enfatiza.

También los bancos de EEUU, con mejores ratios de solvencia y de liquidez que sus homólogos europeos en el tramo final previo a la crisis del Covid-19, han mostrado síntomas de debilidad. En el primer trimestre de 2020, cuando ya apareció la recesión en el mayor mercado del mundo, mostraron su alta exposición a ciertos sectores especialmente castigados por la Gran Pandemia. Como el segmento hotelero en Western Alliance Bancorp, que acaparan el 8,5% de sus créditos, o Home BancShares -que admite tener el 7,1% de su cartera prestamista en negocios hoteleros- casi en la misma proporción (un 7%) que revela Simmoms First National. En la semana que acabó en el 18 de abril, cuando ya se había certificado la contracción, en marzo, del PIB americano, del 4,8%, la patronal hotelera de EEUU informó de un descenso de ingresos del 79,4% por habitación disponible, con una caída del 64,4% de la ocupación. Fitch Rating espera un anticipa un aumento de los impagos prestamistas de grupos hoteleros del 30%, sólo entre enero y marzo, mientras su rival, Standard & Poor’s (S&P), a través de su división de Intelligence Market, prevé deterioros en las cuentas de resultados de la gran banca americana, desde Wells Fargo a Bank of America o JP Morgan Chase, que tienen contratados cientos de miles de dólares con emporios hoteleros y pequeños y medianos propietarios de este segmento productivo en operaciones empresariales y servicios de gestión de tarjetas de créditos, entre otras grandes actividades. Y Marriott, Hilton o Hyatt han decidido traspasar a abril sus deudas contraídas en el primer trimestre del año para contabilizar más adecuadamente sus drásticos retrocesos de facturación.

También en Asia ha pasado factura la Gran Pandemia. La agencia de rating S&P cifra en 100.000 millones de dólares el coste de sus pérdidas crediticias. Con la banca china comandando el alza. “Algunas actividades se han perdido para siempre”, asegura Shaun Roache, economista jefe de esta firma de calificación en Asia-Pacífico: “Estimamos que las caídas de poder adquisitivo en la región supera los 211.000 millones de dólares, un agujero que se trasladará, en gran parte, a los balances de las entidades financieras”. Y sus más de 3.900 entidades prestamistas pueden tener una implicación más que notable en el sistema bancario global porque, entre otras razones al margen de ser el continente más dinámico desde la crisis de 2008, posee un alto porcentaje en prestación de servicios bancarios y beneficios. Más que ninguna otra latitud del planeta, según McKinsey. Para S&P el salto de préstamos susceptibles de toxicidad -de baja calidad crediticia o con riesgo de siniestralidad- será moderada en el conjunto de 2020 en el sistema financiero de China, con apenas un 2,2% más, por encima del 1,86% de 2019, pero tendrá picos del 11,9% en los peores meses de la epidemia.

Un foco de negocio, las reestructuraciones de compañías que se asuman a la bancarrota, que es el epicentro de bancos de inversión y grandes consultoras. “Cuando alguien necesita reconvertir su empresa por riesgo de suspensión de pagos o por haber entrado en concurso de acreedores buscan en la industria financiera firmas que les concedan préstamos, asesoramiento y estrategia para salir de este tipo de atolladeros”, enfatiza de forma elocuente Michael Kramer, cofundador y CEO de Ducera Partners, una boutique especializadas en este tipo de acuerdos y que revela la actividad de su entidad en marzo: “al borde de lo inabordable”. A pesar de los enormes planes de compra de deuda puestos en marcha por los grandes bancos centrales. “La extrema gravedad de la crisis ha forzado a los bancos centrales a llevar sus arsenales monetarios al límite” asegura Tom Orlik, economista jefe de Bloomberg Economics. Incluso el BCE o el Banco de Japón deberán poner más carne en el asador en los próximos meses, augura Orlik. Mientras la Reserva Federal ha llegado ya a consignar en sus balances unos desembolsos de 6,57 billones de dólares.

Las fintechs: socios ¿fiables?

Por si fuera poco, la reconversión digital de la banca se topa con obstáculos y dificultades en la toma de decisiones corporativas. Porque algunos estudios revelan que el resultado de la táctica de asociación entre bancos y fintechs puede llegar a ser frustrante. La ventaja competitiva de las fintechs, surgida de los avances tecnológicos, su incorporación al know-how empresarial y su habilidad para suministrar una amplia variedad de servicios financieros a clientes online a través de aplicaciones que se ajustan como un guante a sus ecosistemas digitales, se había convertido en una especie de canto de sirena en el sector bancario, que abrió un amplio proceso de fusión con este tipo de firmas, con negocios muy dinámicos y de mediana dimensión. Desde la firma Capgemini se asegura que sólo el 6% de los bancos globales con alguna experiencia reciente de integración de una fintech en su estructura organizativa han conseguido sus objetivos de retorno de inversión o ROI, mientras más de la mitad de las fintechs afirma no haber encontrado el aliado idóneo para ellos.

Bancos y fintechs tienen estructuras organizativas muy diferentes. Más del 70% de las segundas critica que les resulta frustrante las barreras que erigen los distintos procesos internos que crean las entidades bancarias. Como si se pusiera sobre la mesa, tras las pertinentes alianzas, que son instituciones que proceden de distintas épocas y, en consecuencia, aplican prácticas que difieren entre sí. Las fintechs, más ágiles y con estructuras organizativas más planas y trasversales que les impiden, aducen, mantener su ritmo de negocio por los elevados niveles de burocracia que le exige su socio bancario. Sólo el 21% de los bancos, por otro lado, reconoce que la tecnología de las fintechs, les ha reportado suficiente agilidad a sus negocios financieros.