Añadir Estrategias de Inversión en Google

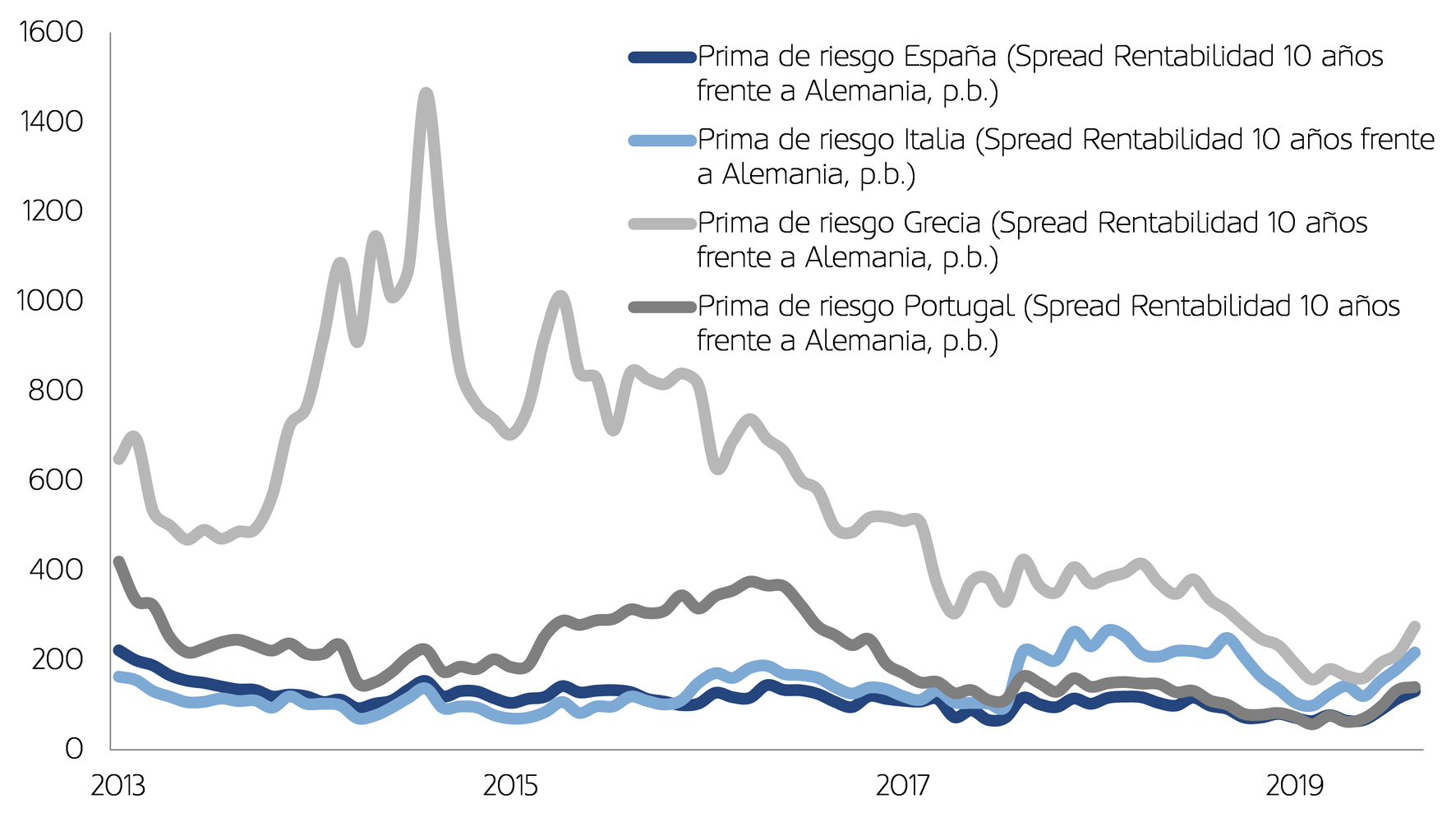

Desde luego, si miras el Nasdaq, o incluso el S&P 500, puede parecer cierto. Pero cuando se profundiza más, queda claro que el rebote no ha sido generalizado. No lo ha sido ni por clase de activo (han recuperado bolsas, pero otros activos como el crédito, algunas materias primas o la deuda de países periféricos no han recuperado tanto), ni por geografías (el Eurostoxx continúa a más de un -20% de sus máximos del año, el Ibex 35 a más de un -30%), ni por sectores (tecnología en positivo, pero bancos o energía casi un -40% en el año), ni por factores (calidad o crecimiento en positivo frente al mal comportamiento de value).

Gráfico 1: Primas de Riesgo de países periféricos europeos

Fuente: Bloomberg y Morabanc Asset Management

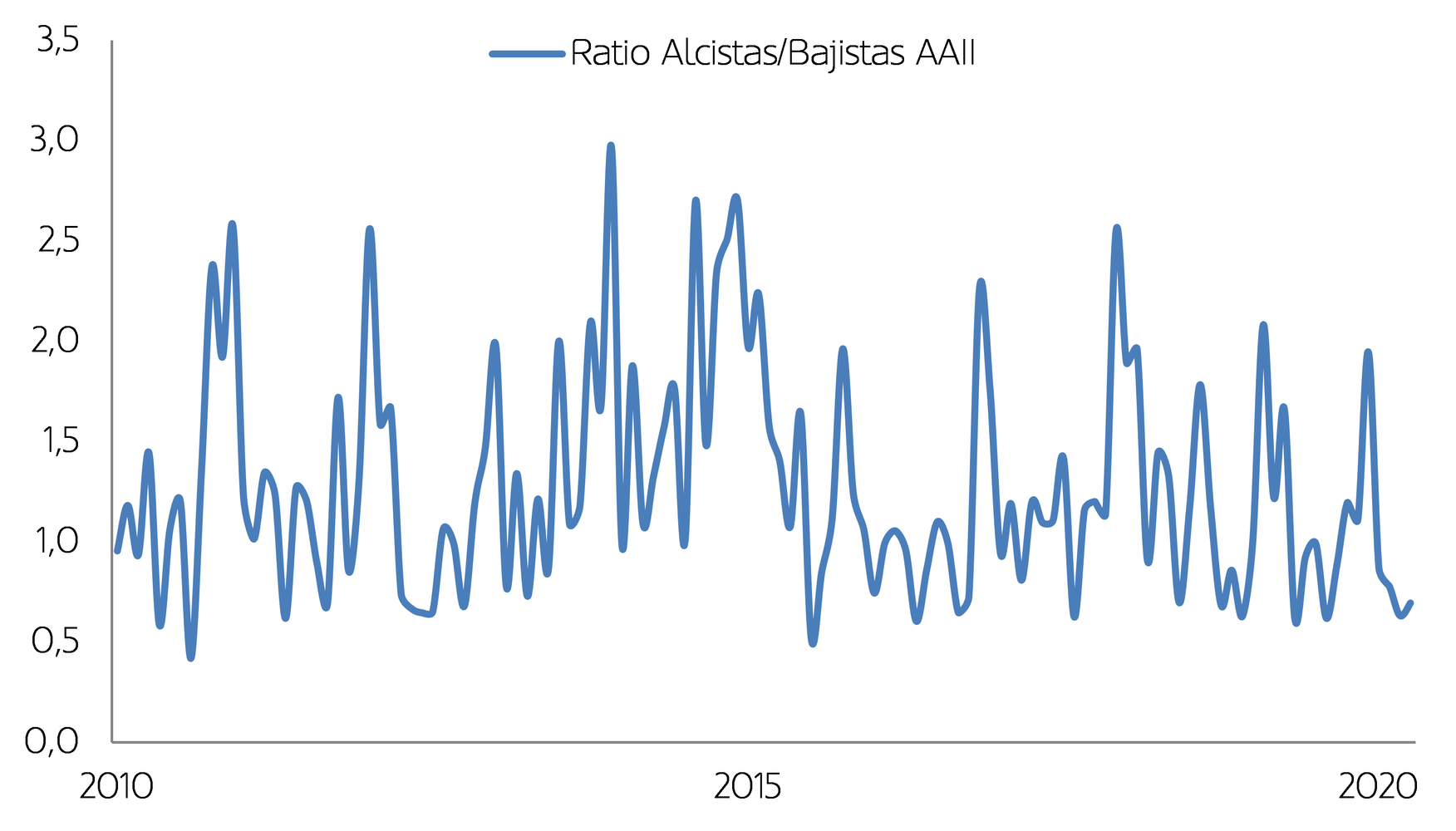

Además, el sentimiento no ha mejorado demasiado. De hecho, dos de los indicadores que más seguimos están mostrando niveles incluso de miedo. Así, el ratio alcistas/bajistas de la encuesta AAII está en zona de mínimos de 10 años. Por otro lado, las posiciones cortas especulativas en futuros del S&P 500, están en máximos de 5 años coincidendo con las posiciones cortas sobre el principal ETF del S&P 500.

Gráfico: Encuesta American Investors: Alcistas / Bajistas

Fuente: Bloomberg y Morabanc Asset Management

Los mercados financieros están cotizando una probabilidad alta de que un evento inicie nuevas caídas. Así, por ejemplo, el oro en máximos, el skew repuntando o la volatilidad esperada de la renta variable, todavía en niveles elevados, por ejemplo. Existen motivos para este pesimismo: valoraciones ajustadas en unos índices donde el peso de las principales compañías es cada vez más elevado, indicadores macro coincidentes relativamente débiles y probable flujo de noticias negativo, etc. Además del incremento de la tensión geopolítica (brexit, discrepancias en la UE, incertidumbre comercial con China, etc) y las tensiones internas en Estados Unidos.

El escenario es preocupante, y así está cotizando por lo que sólo se puede ver una desconexión entre mercados financieros y economía real cuando no se tiene esto en cuenta o cuando se está mirando sólo a los indicadores económicos coincidentes.

Al fin y al cabo, las bolsas se anticipan a la realidad económica: no reflejan realidades sino expectativas. Para entender mejor su movimiento, hay que ir más allá. En este sentido, los indicadores económicos de alta frecuencia muestran una notable recuperación, que ya se está reflejando en los índices más adelantados, aunque todavía de forma tímida. Además de la acción sin precedentes de bancos centrales y de gobiernos.

En este contexto, parece probable que hayamos dejado atrás lo peor. Aunque esto no implica necesariamente que lo que tiene que venir sea necesariamente bueno.

Así:

- Mantenemos cautela en la renta variable. Seguimos invertidos, pero también infraponderados. Aunque no sobreponderamos ninguna región geográfica, podría haber buenas oportunidades para los inversores de largo plazo en la gestión activa fuera de Estados Unidos. A pesar de que esta ha liderado las subidas desde 2009, de los 50 mejores valores cada año en el MSCI World, en promedio el 80% eran de otras regiones.

- Lo anterior no supone que no veamos sentido a la inversión pasiva. De hecho, en una cartera bien diversificada por fuentes de retorno como la que venimos defendiendo activamente desde que escribimos estas líneas, hay espacio para ambos estilos.

- En términos de rentabilidad/riesgo, seguiríamos optando por la renta fija corporativa de grado de inversión.

- Creemos que puede seguir siendo interesante la exposición a activos que generen rentas, siempre con el foco puesto en la calidad de los mismos y su sostenibilidad.

En resumen, no hacemos cambios significativos en nuestra visión respecto a mayo y mantenemos la convicción de que con paciencia, nuestro posicionamiento será recompensado.