Añadir Estrategias de Inversión en Google

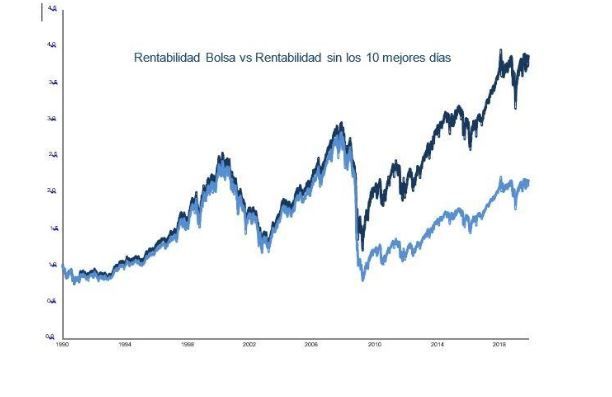

Obviamente, la acción del precio nos ha demostrado nuestro error y recordado una vez más las lecciones que tantas veces hemos repetido en estas líneas:

- Que no somos adivinos (por suerte, tampoco es nuestro trabajo).

- Que estar fuera del mercado suele ser muy caro.

Fuente: Bloomberg y Morabanc Asset Management

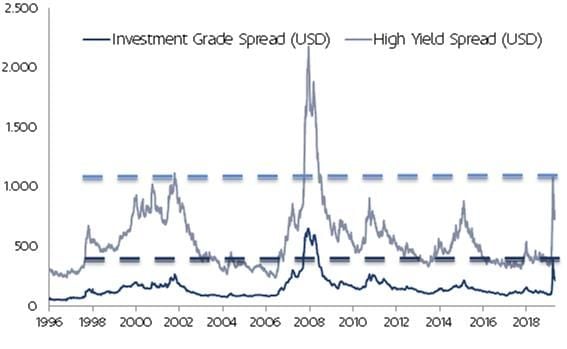

Reconocido lo anterior, lo cierto es que todavía existe muchísima incertidumbre, por lo que el grado de confianza en cualquier escenario de corto/medio plazo no puede ser muy alto. La evolución de los propios activos está demostrando esta incertidumbre: aunque los múltiplos de la renta variable se hayan expandido y la valoración vuelva a estar ajustada (y ya en niveles de febrero, anteriores a las caídas), otros activos como el crédito corporativo o la deuda gubernamental, el USD, el oro y otras materias primas parecen descontar un escenario muy diferente.

Fuente: Bloomberg y Morabanc Asset Management

En este contexto, parece que las bolsas pasan por alto algunos riesgos importantes, como sería por ejemplo una segunda ronda de contagios, una evolución de los indicadores económicos peor de la esperada, que la confianza de consumidore y empresarios empeore, un incremento de la incertidumbre en la Eurozona, un aumento de la tensión geopolítica entre China y Estados Unidos. Entre muchos otros, todos ellos con probabilidades elevadas de materializarse. De hecho, la volatilidad esperada de las bolsas se mantiene en niveles históricamente muy elevados (VIX por encima de 40).

Y es por todo esto por lo que pensamos que quizás las bolsas tengan que empeorar un poco antes de mejorar con mayor consistencia.

Esto no implica que tengamos una visión negativa, sino prudente. De hecho, con una perspectiva de largo plazo creemos que los activos de riesgo deberían mostrar un buen comportamiento.

Algunos hechos que nos permiten defender lo anterior, como por ejemplo la rápida actuación de autoridades monetarias y gobiernos. Esto es diferencial frente a lo ocurrido en 2008 o en 2012.

Por su parte, la situación financiera de empresas y familias es muy diferente a la del inicio de otras recesiones.

Así mismo, la evolución de datos como los domésticos en China nos permiten defender que existe potencial de recuperación tras la finalización de las medidas de contención. Todo lo anterior nos hace creer que la probabilidad de que los de marzo fueran los mínimos cíclicos de la renta variable es elevada. Todo lo elevada que pueda ser, claro, en este contexto de incertidumbre.

Entiendo que una vez aquí se pueda leer cierta ambigüedad de todo lo anterior, pero, las conclusiones operativas no lo son. En este sentido:

- Seguimos invertidos. Algo infraponderados en renta variable y prudentes, creyendo que hay mucha incertidumbre, las valoraciones son ajustadas y los niveles técnicos (60% de recuperación del tramo bajista previo) relevantes. La finalización de la temporada de resultados será clave.

- Somos más constructivos en crédito corporativo, sobre todo en el segmento Investment Grade. Pensamos que debería beneficiarse de cierta normalización de los spreads mientras se recupera la confianza económica. Además, es importante tener en cuenta el apoyo que darán a esta clase de activo los bancos centrales.

- Vemos cierto potencial en aquellas ideas de generación de rentas más allá de la renta variable, como podrían ser por ejemplo los REIT´s (inmobiliario) que podrían beneficiarse de un entorno de tipos de interés bajos sin verse demasiado influidos por posibles recortes del dividendo de las acciones.

- Aunque en entornos de incertidumbre las correlaciones entre activos aumentan y la diversificación no parece funcionar, no perdemos nuestra perspectiva de largo plazo y buscamos diversificación principalmente en fuentes de retorno.