Añadir Estrategias de Inversión en Google

Nuestra experiencia nos dice que la mayoría de los inversores piensan que las curvas de rendimientos de pendiente ascendente –los tipos a largo plazo superan a los tipos a corto– son por lo general buenas para los mercados bursátiles. En sentido contrario, se considera que van en su detrimento cuando trazan el perfil inverso –los tipos a corto superan a los tipos a largo–. De hecho, históricamente han anticipado las recesiones1. Como demuestran las investigaciones de, entre otros, Milton Friedman o Wesley C. Mitchell, el vínculo entre curvas de rendimientos y crecimiento económico fue evidente durante más de un siglo.

Relevancia de la curva de rendimientos en el beneficio de los bancos y la concesión de préstamos

En nuestra opinión, el buen historial predictivo de la curva de rendimientos no es una mera coincidencia, ya que representa la rentabilidad que obtendrán los bancos al conceder préstamos, o sea, su disposición a prestar dinero. El crédito es el mayor responsable del crecimiento de la oferta monetaria en Europa y, en general, en el mundo desarrollado, lo que lo convierte en un catalizador económico. Normalmente, para respaldar los nuevos préstamos, los bancos se sirven de los depósitos de los clientes o de los fondos que solicitan a otras entidades, cuyos «precios» se relacionan con el tramo corto de la curva, casi siempre con los tipos a un día o a tres meses. Por tanto, los rendimientos a corto plazo vendrían a representar sus gastos de endeudamiento.

A la hora de prestar, los bancos suelen hacerlo a tipos más altos y plazos más largos, siendo en este caso el tramo largo de la curva de rendimientos la que sirve de referencia. Dicho de otro modo, los bancos suelen cobrar a los clientes algo más del tipo de interés vigente de la deuda soberana, en función de su solvencia. El margen entre tipos a largo y tipos a corto se denomina diferencial de tipos de interés, un indicador del eventual beneficio que conseguiría una entidad si concediera un préstamo que también se conoce en el sector bancario como margen de interés neto.

Aportación del crédito al crecimiento económico

Desde nuestra perspectiva, la rentabilidad de los préstamos bancarios es importante porque incentiva la actividad crediticia y económica. Cuanto más pronunciada sea la pendiente de la curva de rendimientos, mayor el beneficio potencial de los nuevos préstamos y mayores los incentivos para prestar a más gente. Por supuesto, otorgar un préstamo comporta riesgos, como son las demoras en los pagos o que un prestatario directamente deje de atender los recibos.

En general, los bancos –como inversores– están dispuestos a asumir más riesgos si la remuneración es adecuada. Cuando las ganancias potenciales son altas, los bancos tienen más incentivos para prestar a aquellos prestatarios que de otra manera evitarían si el interés fuera inferior. Esta coyuntura puede facilitar el crédito a los sectores que podrían tener vetado el acceso al mismo cuando la pendiente de la curva de rendimientos es más plana y, en consecuencia, ensanchar el crecimiento. A su vez, esta afluencia de dinero puede impulsar una mayor actividad económica en hogares y empresas –gasto e inversión–, favoreciendo la expansión económica. Por consiguiente, para nosotros, la curva de rendimientos no es solo un indicador prospectivo de la economía, sino un motor de la misma.

Inversión de la curva de rendimientos y su influencia en el crédito

Los efectos beneficiosos de una curva de rendimientos con pendiente positiva tienden a revertirse cuando esta se invierte, ya que hace que los préstamos no sean potencialmente rentables. Si la «inversión» es total y se mantiene durante el tiempo suficiente, el crédito podría frenarse y desencadenar una recesión. Sin embargo, consideramos que una curva de rendimientos invertida, per se, no es una herramienta precisa que sirva para anunciar una recesión, ni siquiera daría pistas al respecto. Dado que los intereses de los préstamos bancarios no suelen coincidir exactamente con lo que paga el Gobierno – los primeros suelen ser más altos–, si la curva de rendimientos apenas se invierte, es probable que el margen de interés neto real de los bancos no desaparezca por completo, sino que simplemente se estreche un poco, redundando en una actitud más prudente en la inyección de liquidez a la economía, pero sin detenerla necesariamente por completo.

Con todo, más allá de los datos de un país concreto, si escalamos el crédito bancario y el crecimiento económico a un plano internacional, el indicador más significativo, a nuestro parecer, es la curva de rendimientos global. El sector bancario del mundo desarrollado lo lideran las grandes entidades multinacionales, que pueden apalancarse donde les sea más económico, cubrir el riesgo cambiario –es decir, utilizar los derivados y otros instrumentos para protegerse contra la fluctuación de las divisas– y prestar en el mercado más rentable. Hoy en día esto se podría acometer solicitando préstamos en la zona euro, Suecia o Japón, con intereses próximos a cero, y prestando en el Reino Unido, Estados Unidos e incluso en el sur de Europa a tipos más altos. Este es el motivo fundamental por el que, desde nuestro punto de vista, la breve inversión de la curva de rendimientos estadounidense de finales de marzo no significará una debacle en los mercados internacionales2.

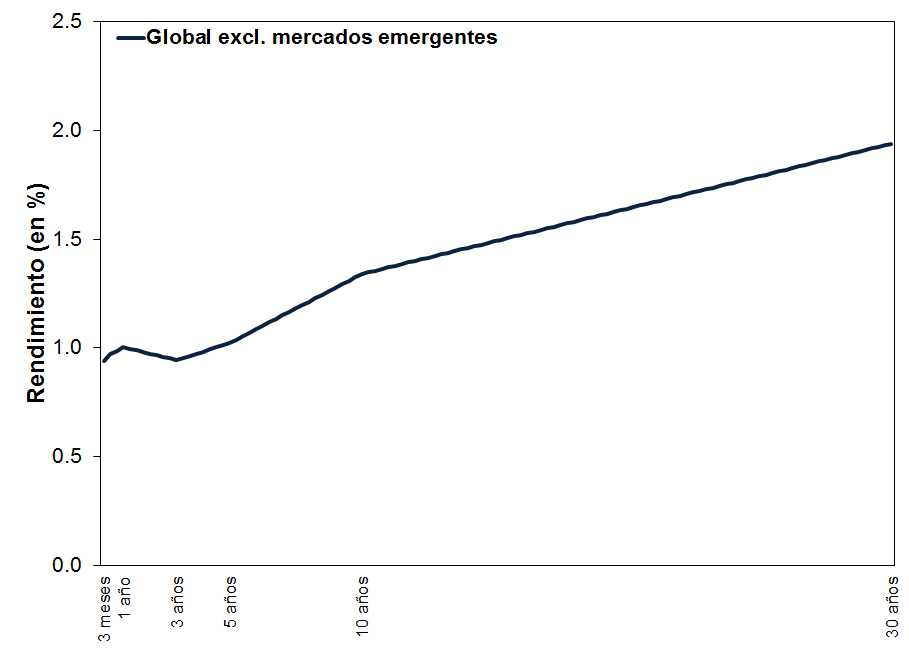

Persistencia de la tendencia positiva de la curva de rendimientos global

El gráfico 1 representa las curvas de rendimientos medias de los mercados desarrollados, ponderadas por sus respectivos PIB, dato que, creemos, capta mejor la rentabilidad potencial de los préstamos bancarios. En abril trazaba una pendiente positiva, lo que debería seguir favoreciendo el impulso del crédito. Gracias a unas condiciones financieras propicias, en la zona euro los préstamos han aumentado este año y, con ello, la oferta monetaria, dando a entender, según nuestro criterio, que el crédito está canalizándose hacia donde es necesario, apuntalando aún más la expansión económica3.

Gráfico 1:Curva de rendimientos global de los mercados desarrollados ponderada por PIB

Fuente: FactSet, a 8/4/2019. Medias ponderadas de los tipos de interés de Alemania, Australia, Austria, Bélgica, Canadá, Dinamarca, España, Estados Unidos, Finlandia, Francia, Hong Kong, Irlanda, Israel, Italia, Japón, Nueva Zelanda, Noruega, Países Bajos, Portugal, Reino Unido, Singapur, Suecia y Suiza, ponderadas según su PIB de 2017.

Fisher Investments Europe Limited, Sucursal en España, que opera con el nombre de Fisher Investments España, está registrada en el Registro Mercantil de Madrid (Volumen 32.633, Libro 215, Sección 8, Página M-587415, 1ª Entrada) y en los registros oficiales de la Comisión Nacional del Mercado de Valores (Nº 80). Fisher Investments Europe Limited está autorizada y regulada por la Financial Conduct Authority (FCA) (Autoridad de Conducta Financiera) del Reino Unido (nº de la FCA 191609), y está inscrita en Inglaterra (con el nº de sociedad 3850593). Fisher Investments Europe Limited tiene su domicilio social en: 2nd Floor, 6-10 Whitfield Street, Londres, W1T 2RE, Reino Unido.

Fisher Investments Europe Limited externaliza servicios de gestión de carteras a Fisher Asset Management, LLC, su empresa matriz, que opera con el nombre Fisher Investments y tiene su sede en Estados Unidos. Está registrada ante la Comisión de Valores y Bolsa de EE.UU. (SEC) y actúa en calidad de subcontratista con arreglo a un acuerdo de externalización. Invertir en los mercados de valores implica un riesgo de pérdida, y no hay garantías de que todo o cualquier capital invertido sea reembolsado. Los rendimientos pasados no garantizan ni indican de manera fiable rendimientos futuros. El valor de las inversiones y los ingresos procedentes de las mismas están sometidos a la fluctuación de los mercados bursátiles mundiales y de los tipos de cambio internacionales.