Era una de las citas más esperadas, sobre todo viendo cómo se las ha gastado

Inditex a lo largo de los últimos años. Sorpresa tras sorpresa que era recibida en el mercado con subidas en su cotización. Sin embargo, las últimas cuentas publicadas por la textil gallega muestran que igual ha perdido algo de fuelle. El gráfico inferior permite apreciar que, en el 80% de las ocasiones en que Inditex ha publicado resultados, la cotización ha subido.

Evolución de la cotización de Inditex con cada presentación de resultados. Fuente: Elaboración propia

.jpg)

En el eje superior se aprecia la cotización de Inditex (margen izdo) frente al resultado publicado (en mm de euros margen dcho). En el cuadro inferior, se muestra cómo evolucionó la cotización, al alza o a la baja para ese período.

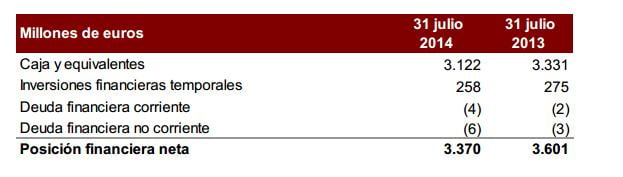

A saber. La compañía que preside Pablo Isla ha anunciado un beneficio neto de 928 millones de euros, cifras que se colocan un 2.4% por debajo de las publicadas en el primer semestre de 2013. Con un resultado operativo (EBITDA) que se colocó en los 1617 millones de euros frente a los 1624 millones de euros anteriores con unas ventas que se incrementaron en más del 6%, hasta los 8085 millones de euros. Las cuentas, dice la textil gallega en la nota de prensa remitida a la CNMV, se han visto impactadas por “el efecto traslación de divisas no Euro, que redujo las ventas en cuatro puntos porcentuales”. La compañía, que ha puesto fin a la temporada de resultados en nuestro país, refleja una situación contraria a la del selectivo nacional pues aunque ha logrado mejorar sus ventas con respescto al año anterior, no lo consigue en términos de beneficio neto. (Ver: Ibex, las ventas fuera de Europa suponen 45 de cada 100 euros)

Sin embargo, no es eso lo que el mercado descuenta hoy. Dicen los expertos de Renta 4 que los resultados han cumplido estimaciones. “Especial mención al control de gastos que ha permitido recuperar el nivel operativo. La menor tasa de impuestos previstos es la que ha permitido que el beneficio neto haya superado levemente las previsiones”, según la firma.

Por su parte, Caixabank ha señalado que los resultados de la textil gallega no cambian la visión positiva con el valor pero enfrían algo “la posibilidad de revisiones al alza, al menos hasta ver los resultados de los nueve primeros meses de 2014”. Esta casa de análisis sigue pensando que “el segundo semestre del año será bueno, tanto en márgenes como en crecimiento, con una divisa presionando menos, una comparativa LxL más favorable, los rendimientos de los ajustes de red y un posible escenario de recuperación del mercado doméstico (todavía pensando un 19%)”. Aunque el deterioro de los márgenes resta fuerza a estos argumentos más optimistas. A pesar de que es complicado interpretar el fuerte aumento de aprovisionamiento como negativo o positivo dada la cantidad de factores que influyen.

¿Qué cotiza hoy el precio de la acción?

A pesar de las cifras, hoy la cotización de Jazztel cotiza con un descuento de más de dos puntos porcentuales que le llevan hasta los 22.7950 euros. A pesar de la apertura con hueco alcista, el RSI rebotaba desde la zona de 70, se aleja una zona de resistencia donde considerábamos que podría haber presión vendedora en los 23.90-23.92 euros, y tras la publicación de resultados el objetivo de los 29.90 se antoja complicado a corto plazo. Juan Enrique Cadiñanos, de Millard Equity reconoce que debemos tener en cuenta si consigue recuperar las caídas que estamos viendo en esta sesión. Sería importante cerrar por encima de los 23 euros para confirmar un impulso en próximas sesiones.

Los expertos tienen claro que el hecho de no invertir actualmente en Inditex es más una cuestión de valoración. Pablo García, de Carax Alphavalue reconoce que siempre le gusta Inditex pero “siempre tenemos recomendación negativa. Este experto reconoce que tanto las ventas en store – tienda- como on line han subido, los resultados son buenos tanto en márgenes como en dividendo extraordinario y “aunque las cuentas avanzan, la inversión es un tema de valoración”. Y es la clave que da Juan Luis García Alejo, de Inversis Gestión al afirmar que el recorrido que se da a la textil gallega no va más allá de los 25-27 euros, que supone un recorrido del 14%. “A 28 veces beneficios, no sería una de las estrellas de la cartera, más si pensamos que todavía pesan las dudas sobre la recuperación europea”. Renta 4 admite en su informe que teniendo en cuenta que la compañía cotiza a múltiplos muy exigentes, el peor comportamiento del margen bruto podría pesar sobre su cotización.

Principales ratios de Inditex en comparación con sus competidoras

.jpg)

La compañía cotiza a un PER por encima de la media del sector con un valor de mercado que casi la triplica y con una rentabilidad por dividendo que todavía queda por debajo de sus comparables, a pesar de que ha anunciado que pagará un dividendo extraordinario del ejercicio 2013 y dividendo ordinario complementario del 2014 de 0,242 €/acc. el día 3 de noviembre.

Si quieres que te avisemos cuando Inditex cambie de fase de ciclo bursátil, pincha aquí