El presidente del BCE, Mario Draghi, volverá a tener a toda la comunidad de inversiones pegada a la pantalla buscando cualquier pista sobre la futura dirección de la política monetaria en la zona euro. Específicamente, los inversores se concentrarán en la suerte del programa de flexibilización cuantitativa del banco central, que durante mucho tiempo ha sido el centro de acalorados debates y que según se anunció en diciembre se reducirá a 60.000 millones de euros al mes la compra de bonos en abril a diciembre de este año.

Dada la reciente fortaleza de los datos económicos fundamentales y el creciente optimismo a través de la unión monetaria, muchos participantes en el mercado (incluidos nosotros) buscamos que el BCE reduzca aún más su intervención en los mercados de bonos

. La implicación masiva -incluyendo las tasas de depósito negativas y la fuerte compra de bonos gubernamentales de referencia- está siendo “culpada” por los muchos efectos secundarios negativos, como la presión sobre las ganancias bancarias y el daño a la liquidez en activos de garantía. Y, con la funcionalidad del mecanismo de transición en duda, muchos analistas se preguntan si los tipos negativos ya superan los positivos.

Sin embargo, la doctrina de "lo que sea que se necesite" del BCE dirigido por Draghi puede no requerir que el banco central quite el pie del acelerador por el momento, pero podría ofrecer un cierto giro a sus operaciones del programa QE, con lo que podría potencialmente incluso matar dos pájaros con un tiro: mitigar algunos de los problemas con las tasas de interés negativas en el norte de Europa, así como apoyar a los países miembros en el sur de Europa.

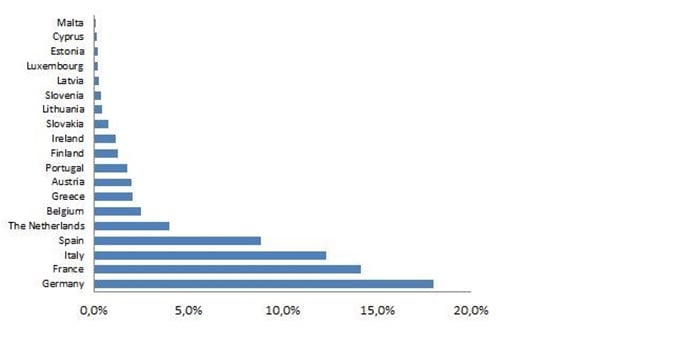

Ya dejó caer una pista en las minutas de la última reunión en enero, publicada a principios de este mes, que decía que "las desviaciones limitadas y temporales" de la clave de capital eran "posibles e inevitables". Las claves de capital regulan la parte de las compras de bonos asignadas a cada país miembro, donde Alemania es el peso pesado por defecto.

Cuota de suscripción de capital (claves de capital)

Las desviaciones significarían casi con seguridad una asignación más grande para países periféricos como España, Italia, Portugal e incluso Grecia, y podría ser una bendición si la incertidumbre política masiva vuelve a sondear el mercado.

Tal vez en previsión de tal movimiento, o un paso más hacia la disminución de las compras de bonos del BCE, los rendimientos de los bonos del gobierno alemán recientemente han vuelto a subir, después de una caída hacia finales de febrero. Sin embargo, si el BCE da hoy otro paso para normalizar su política de acomodación de los niveles sin precedentes actuales, el aumento de los rendimientos del gobierno europeo apenas comienza.