Añadir Estrategias de Inversión en Google

Uno de los rasgos más característicos de la estrategia de estos fondos es su flexibilidad global. El gestor no está obligado a permanecer anclado a un único segmento de mercado, sino que puede rotar entre diferentes clases de activos dentro de la renta fija según dónde se encuentren las mejores oportunidades.

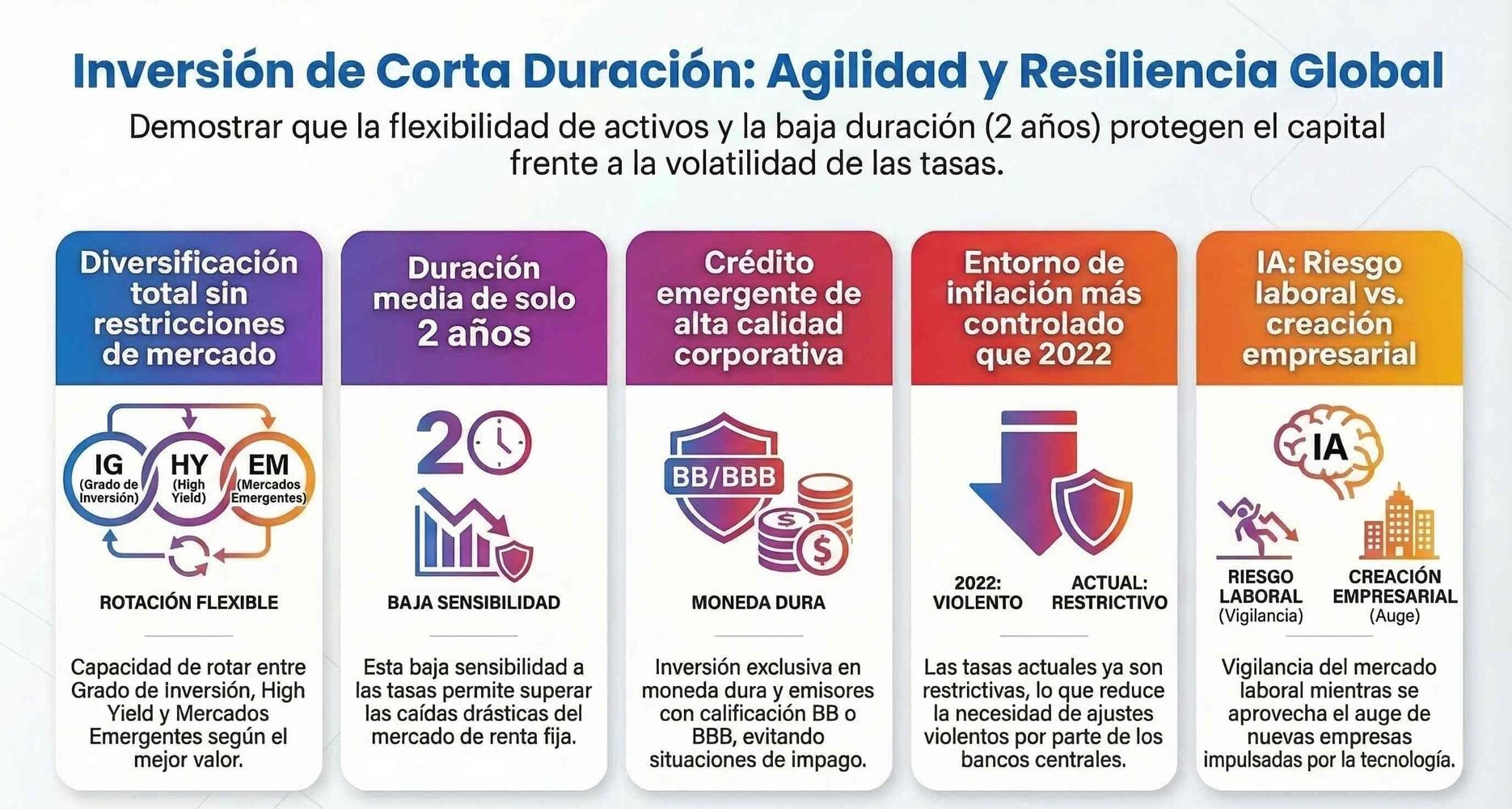

El universo de inversión incluye bonos con Investment Grade, High Yield, mercados emergentes y también segmentos de crédito estructurado. La clave no es tanto la etiqueta del activo como su valor relativo en cada momento.

Actualmente, la posición respecto al High Yieldes neutral. No existe una visión negativa estructural sobre este segmento; simplemente, en el entorno actual, el gestor considera que el valor relativo es más atractivo en crédito de mayor calidad y en determinados mercados emergentes. Para que el peso del High Yield aumentara en cartera sería necesario ver un ajuste de valoraciones que ofreciera una prima de riesgo claramente superior.

El fondo no tiene una preferencia por un tipo de bono concreto, sino que aplica una lógica muy sencilla, ir allí donde la relación rentabilidad-riesgo sea más interesante.

El segundo pilar de la estrategia es la gestión prudente de la duración. El fondo mantiene históricamente una duración media cercana a dos años, lo que limita la sensibilidad de la cartera a cambios en los tipos de interés.

Para entenderlo con un ejemplo sencillo, cuanto mayor es la duración de un bono, más se comporta como una tabla larga apoyada en un punto central. Un pequeño movimiento en los tipos puede provocar grandes oscilaciones en el precio. Con duraciones cortas, en cambio, el brazo de palanca es menor.

Este enfoque ha demostrado ser especialmente útil en episodios de fuertes ventas en renta fija, ya que reduce la volatilidad y protege el capital.

En términos geográficos, la cartera muestra una ligera preferencia por duración en Estados Unidos, principalmente por dos motivos:

- Los rendimientos son más elevados, lo que mejora el punto de partida de la inversión.

- El riesgo inflacionario en Europa podría verse más afectado por factores energéticos como el petróleo o el gas, como hemos comentado en otros artículos.

Aun así, la cartera mantiene un equilibrio razonable entre exposición en dólares y en euros, evitando concentraciones excesivas.

Contaba James Durance que, aunque los mercados emergentes suelen asociarse a mayor volatilidad, la estrategia del fondo adopta un enfoque muy selectivo y conservador en este mercado, en el que está positivo.

La mayor parte de la exposición se realiza en bonos denominados en hard currency, principalmente dólares estadounidenses. Esto reduce el riesgo derivado de las divisas locales, que históricamente ha sido una fuente importante de volatilidad.

Además, el foco se sitúa en crédito corporativo y financiero, más que en deuda soberana. Entre los sectores con mayor presencia destacan:

- Bancos

- Empresas de materias primas

- Compañías de telecomunicaciones

Pero quizá el elemento más relevante es el nivel de calidad crediticia. El fondo se concentra en emisores con calificaciones BBB y BB, evitando escenarios más especulativos como deuda distressed o situaciones binarias en las que el resultado puede ser extremadamente positivo o negativo.

El enfoque no es buscar rentabilidad a cualquier precio, sino identificar segmentos de emergentes donde la prima de riesgo sea atractiva sin asumir riesgos desproporcionados.

Más allá de la construcción de cartera, James identifica uno de los grandes temas macroeconómicos de la próxima década. No podía ser otro que la inteligencia artificial.

Su impacto puede interpretarse desde dos perspectivas aparentemente contradictorias.

Por un lado, existe el riesgo de debilitamiento del mercado laboral, especialmente en empleos de clase media o de cuello blanco que podrían ser sustituidos por herramientas automatizadas. Muchas empresas ya hablan abiertamente de los potenciales ahorros de costes derivados de la IA.

Sin embargo, por otro lado, la tecnología también está facilitando una explosión de creación de empresas, especialmente en Estados Unidos. La IA permite escalar proyectos con rapidez, reducir barreras de entrada y obtener inteligencia operativa casi en tiempo real.

Desde el punto de vista de los mercados, esta dualidad tiene implicaciones interesantes. Si el mercado laboral terminara deteriorándose, los bonos gubernamentales podrían verse favorecidos, ya que un aumento del desempleo suele traducirse en políticas monetarias más acomodaticias.

Comentamos también un tema que me pareció especialmente interesantes y fue comparar la situación actual con la de 2022. Poco tengo que comentar sobre la importancia de comparar estos dos escenarios…Ambos periodos comparten ciertos elementos peligrosamente comunes: tensiones geopolíticas, shocks en los precios de la energía y presiones inflacionarias.

Sin embargo, existe una diferencia fundamental según James: la política monetaria de partida. Y no puedo estar más de acuerdo en lo que compartió.

En 2022, los tipos de interés se encontraban cerca de cero, mientras la inflación subía rápidamente. Los bancos centrales se vieron obligados a reaccionar con una de las subidas de tipos más agresivas de las últimas décadas, llevándolos hasta niveles cercanos al 5%.

Hoy la situación es distinta. Los tipos de interés ya se encuentran en terreno restrictivo y por encima de la inflación, lo que actúa como freno natural a nuevas presiones inflacionarias.

Por ello, el escenario base del gestor es que cualquier repunte inflacionario sería gradual y moderado, muy lejos del movimiento violento observado en 2022.

En consecuencia, no se considera necesario modificar de forma significativa la duración actual de la cartera, salvo que se produjeran movimientos extremos en los mercados.

Con todo esto sobre la mesa, James contaba que había como tres pilares básicos. Él no lo dijo exactamente así, pero me permito interpretarlo yo.

- Flexibilidad global para rotar entre segmentos de renta fija.

- Duración corta para controlar la sensibilidad a los tipos de interés.

- Selección rigurosa del crédito, especialmente en mercados emergentes.

En renta fija no siempre gana quien asume más riesgo, sino quien sabe elegir bien dónde asumirlo y dónde no. Esta frase que parece de Perogrullo no es tan fácil de aplicar luego… Y esa combinación de prudencia y flexibilidad puede convertirse en una ventaja competitiva relevante.

Al final, invertir en bonos no es simplemente comprar deuda. Es, en cierto modo, interpretar el pulso de la economía global. No olvidemos que el mercado de bonos es quien manda.