Añadir Estrategias de Inversión en Google

Pues no me canso de defender a la gestión activa, con datos. Como ya hicimos en un artículo anterior. Soy el primero que saca los datos de lo poco que vencen, a largo plazo, los fondos de gestión activa a su índice de referencia. Repito, soy el primero que hace estadísticas sobre eso y lo publica. Pero eso es para defender que las estrategias pasivas no son malas y pueden convivir con la gestión activa. En ningún caso para decir que la gestión activa no vale. Porque sí que vale, y mucho. Ojo, la pasiva también.

Tabla 1. Fondos que baten a su índice por categoría y periodo

Categoría | 1 año | 3 años | 5 años | 10 años | 15 años |

RV Asia ex-Japón | 14,1% | 11,2% | 22,2% | 26,9% | 20,1% |

RV Asia-Pacífico | 27,9% | 16,3% | 11,3% | 14,2% | 9,0% |

RV Asia-Pacífico ex-Japón | 36,2% | 15,2% | 14,8% | 8,3% | 7,9% |

RV Brasil | 72,7% | 8,3% | 15,0% | 8,2% | 15,8% |

RV China | 9,7% | 5,2% | 15,8% | 49,2% | 35,7% |

RV Dinamarca | 93,5% | 76,7% | 57,1% | 50,0% | 44,8% |

RV Europa ex-UK | 30,3% | 20,9% | 22,1% | 12,5% | 16,9% |

RV Europa l. caps growth | 23,5% | 18,4% | 22,5% | 10,4% | 17,5% |

RV Europa small caps | 26,9% | 14,1% | 22,1% | 34,3% | 16,9% |

RV Eurozona large caps | 23,5% | 7,1% | 9,3% | 4,7% | 3,3% |

RV Eurozona small caps | 12,2% | 2,7% | 32,0% | 8,6% | 2,9% |

RV Finlandia | 5,3% | 0,0% | 32,0% | 3,4% | 2,5% |

RV Francia | 42,4% | 4,5% | 1,7% | 3,4% | 2,5% |

RV Alemania | 12,3% | 5,0% | 4,6% | 4,8% | 11,1% |

RV EM globales | 29,9% | 39,2% | 29,5% | 22,8% | 17,6% |

RV Global large caps value | 34,2% | 25,2% | 20,9% | 30,0% | 24,2% |

RV India | 52,9% | 44,7% | 43,1% | 48,9% | |

RV Italia | 29,2% | 16,3% | 16,4% | 12,2% | 16,4% |

RV Japón large caps | 45,3% | 39,5% | 35,3% | 9,7% | 3,8% |

RV Latinoamérica | 46,3% | 32,6% | 15,3% | 20,2% | 22,5% |

RV Países nórdicos | 96,1% | 40,4% | 24,5% | 8,6% | 6,8% |

RV Noruega | 51,9% | 64,2% | 54,0% | 46,9% | 34,2% |

RV Pacífico ex-Japón | 25,0% | 0,0% | 12,5% | 8,3% | 14,3% |

RV España | 13,5% | 5,9% | 14,9% | 13,1% | 13,3% |

RV Suecia | 40,4% | 40,4% | 36,2% | 26,7% | 18,7% |

RV Suiza | 48,6% | 37,1% | 31,2% | 25,9% | 13,9% |

RV Suiza small/mid caps | 18,3% | 49,2% | 35,6% | 36,7% | |

RV UK large caps | 46,5% | 36,3% | 27,5% | 11,0% | 15,0% |

RV UK mid caps | 34,8% | 11,8% | 8,3% | 9,1% | 22,0% |

RV EEUU large caps growth | 34,2% | 15,3% | 27,5% | 3,0% | 10,7% |

RV EEUU large caps value | 31,4% | 32,9% | 37,5% | 13,8% | 0,7% |

RV EEUU small caps | 43,5% | 52,2% | 37,1% | 34,4% | 22,0% |

Fuente: Carlos Arenas Laorga con datos de S&P

Bien, una vez que has visto la tabla, pensarás que es más complejo todavía defender la gestión activa. Pues no… De hecho, voy a romper otra lanza a su favor.

Si te pongo la media de fondos que baten a su índice en distintos periodos, ya parece que la gestión activa no vale para absolutamente nada (mira la tabla 2). Es más, no solo no baten a su índice, sino que las comisiones son mayores. Un engaño; una estafa; una promesa que siempre fracasa.

Tabla 2. Media de fondos que baten al índice a distintos periodos

1 año | 3 años | 5 años | 10 años | 15 años | 20 años |

36,02% | 24,65% | 24,68% | 19,38% | 15,43% | 14,87% |

Fuente: Carlos Arenas Laorga con datos de S&P

Voy a señalar algunos puntos de defensa. Hay más, pero me quiero centrar en estos.

- Aportan menor rentabilidad.

No es cierto. Hay de todo. El indexado nunca hace menos que su índice, hace lo mismo. Hasta ahí de acuerdo todos. Pero es que igual el índice hace mucho menos que un fondo de gestión activa que tiene como referencia otro benchmark. Me explico. Si sigues con un indexado al petróleo, este año te irá bastante peor que una gran mayoría de fondos de gestión activa de otros sectores o regiones. De hecho, escoger un indexado y el mercado al que seguir es y una decisión activa.

- No baten a su índice dadas las estadísticas.

Hay cientos de miles de fondos. Cuando suscribo un fondo de gestión activa procuro que sea un buen fondo. Si no hago análisis, puedo coger cualquier “cosa”. Pero si hago un pequeño estudio, ya veo que, en cada categoría, hay no pocos fondos que baten de forma consistente a su índice. No son legión. Pero los hay y de grandes gestoras. Hay oferta de sobra. Otra cosa es que no sepas o tengas herramientas.

- Es más barato indexarse al S&P.

Sí, desde luego. Y soy fan de ello. Lo recomiendo enormemente, de hecho. Lo que no quita para tener una parte de fondos de gestión activa. ¿Y qué me dices de mercados menos eficientes como países nórdicos, small caps, emergentes, o ciertos sectores más nicho? Te recuerdo que en el Russell 2000 hay un 40% de compañías que no tienen beneficios. Es más probable que una gestión activa obtenga mejores resultados. Pero incluso en el S&P hay fondos de gestión activa que lo baten de forma consistente. Menos, sí. Pero si te dedicas al mundo de los fondos de inversión como yo, lo sabes. Y si no lo sabes… mejor no digo nada acerca de cómo haces tu trabajo.

¿Qué pensamos? ¿Que BlackRock, JP Morgan, BNP, Fidelity y otras grandes son “tontos” por no quitar de su gama los fondos activos, reducir costes y centrarse en la pasiva? Quizá es que ellos sí ven el valor que aporta…

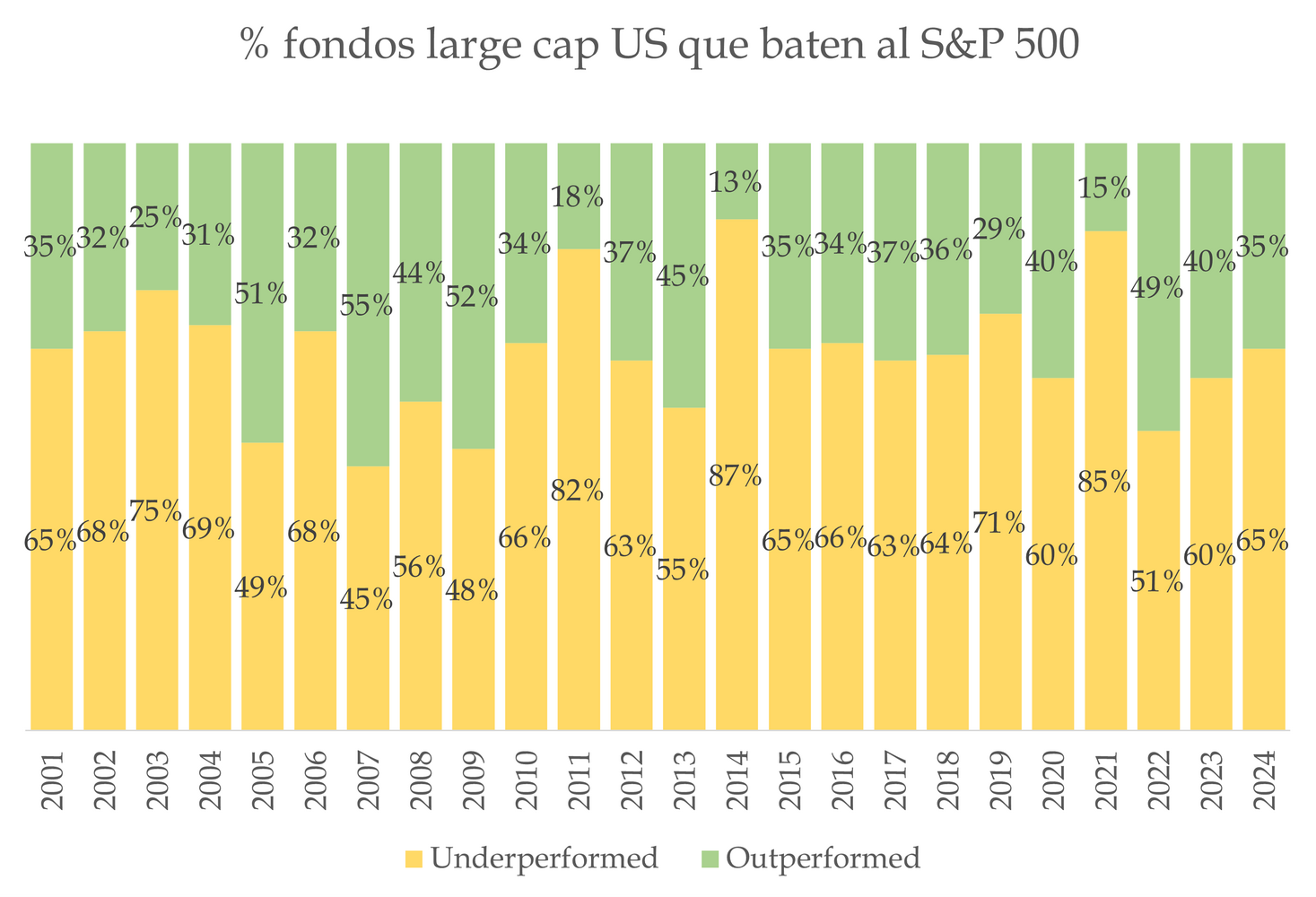

- Pero a largo plazo, ya es que no hay por dónde coger a la gestión activa

En efecto, a largo plazo al porcentaje de fondos que baten a su índice es enano. Es más, te voy a poner varios datos…

Tabla 3. % de fondos de renta variable americana que lo hacen PEOR que su Benchmark de referencia (Abs. Return)

Categoría | Índice para comparar | 3 años | 5 años | 10 años | 15 años | 20 años |

All Domestic Funds | S&P Composite 1500 | 73,4% | 89,1% | 90,2% | 93,5% | 93,1% |

All Large-Cap Funds | S&P 500 | 79,8% | 86,6% | 85,6% | 92,2% | 93,6% |

All Mid-Cap Funds | S&P MidCap 400 | 72,6% | 59,5% | 75,5% | 90,4% | 94,9% |

All Small-Cap Funds | S&P SmallCap 600 | 67,2% | 56,3% | 86,0% | 89,3% | 93,7% |

All Multi-Cap Funds | S&P Composite 1500 | 76,8% | 88,3% | 88,9% | 92,3% | 93,8% |

Large-Cap Growth Funds | S&P 500 Growth | 77,7% | 77,6% | 85,4% | 97,0% | 95,6% |

Large-Cap Core Funds | S&P 500 | 81,6% | 87,0% | 95,9% | 95,8% | 95,1% |

Large-Cap Value Funds | S&P 500 value | 85,6% | 90,3% | 91,9% | 88,0% | 90,9% |

Mid-Cap Growth Funds | S&P MidCap 400 Growth | 84,9% | 38,1% | 57,9% | 83,8% | 91,1% |

Mid-Cap Core Funds | S&P MidCap 400 | 66,7% | 72,1% | 86,8% | 95,7% | 98,2% |

Mid-Cap Value Funds | S&P MidCap 400 Value | 90,2% | 77,4% | 92,5% | 94,1% | 96,9% |

Small-Cap Growth Funds | S&P SmallCap 600 Growth | 88,3% | 43,7% | 77,7% | 85,5% | 95,6% |

Small-Cap Core Funds | S&P SmallCap 600 | 58,2% | 59,8% | 94,0% | 93,5% | 94,6% |

Small-Cap Value Funds | S&P SmallCap 600 Vaue | 60,3% | 65,0% | 88,9% | 90,1% | 92,5% |

Multi.Cap Growth Funds | S&P Composite 1500 Growth | 80,8% | 85,9% | 90,7% | 96,6% | 94,5% |

Multi.Cap Core Funds | S&P Composite 1500 | 81,0% | 91,0% | 96,3% | 93,3% | 93,1% |

Multi.Cap Value Funds | S&P Composite 1500 Value | 80,3% | 97,5% | 96,3% | 93,3% | 91,4% |

Real Estate Funds | S&P United States REIT | 93,3% | 61,7% | 65,8% | 84,9% | 88,9% |

Fuente: Carlos Arenas Laorga con datos de S&P

Si la tabla la pusiéramos con la rentabilidad ajustada al riesgo, los porcentajes mejorarían un poco. Pero poco. Y el large caps, pocos lo baten. Ahora bien, cuando sabemos que hay cientos de miles de fondos (miles, o cientos, para cada categoría), buscar 10 que sí sean mejores tampoco resulta tan complicado. Eso, que ya lo hemos mencionado, en primer lugar. Pero es que, en segundo lugar, al ser gestión activa, lo suyo es hacer movimientos en la cartera cada cierto tiempo.

Como conclusión lógica. Si coges fondos que, a menos de 10 años baten al índice, y cambias cada cierto tiempo (tampoco mucho) de fondos, por región, sector, sesgo, etc. ¿Cuál es el resultado? Pues que, estadísticamente batirías a los índices, incluido el S&P de forma consistente. Con más rentabilidad, menos riesgo, más control de tus inversiones…

Entonces, la gestión activa, con las estadísticas en la mano, tampoco es tan mala como parecía a primera vista. No es que la gestión activa haya sido asesinada, simplemente es que no se sabe utilizar bien. Mucha gente que dice que sabe de inversión y realmente no sabe. La excusa de la estadística es perfecta para esconderse detrás. Si no saben conseguir un fondo que bata al índice y cambiar cada cierto tiempo analizando el entorno macro, simplemente defenestran esa gestión.

No tratamos de negar la evidencia, es más, pocas personas encontrarás que pongan tantas estadísticas sobre los pocos fondos que baten a su índice. Pero, en la cocina, si le das un cuchillo a un niño, te puede hacer un destrozo. Tragedia casi asegurada. Si se lo das al cortador de jamón, la tragedia se convierte en guateque.

Cada cual debe decidir cuándo y cómo (y en qué porcentajes). No son estrategias excluyentes. No todo en la inversión indexada es Jauja. Ni todo color de rosa en la activa. Pero cada cual tiene sus ventajas. Si sabes de inversión, sabes de lo que hablo al defender la gestión activa.