Añadir Estrategias de Inversión en Google

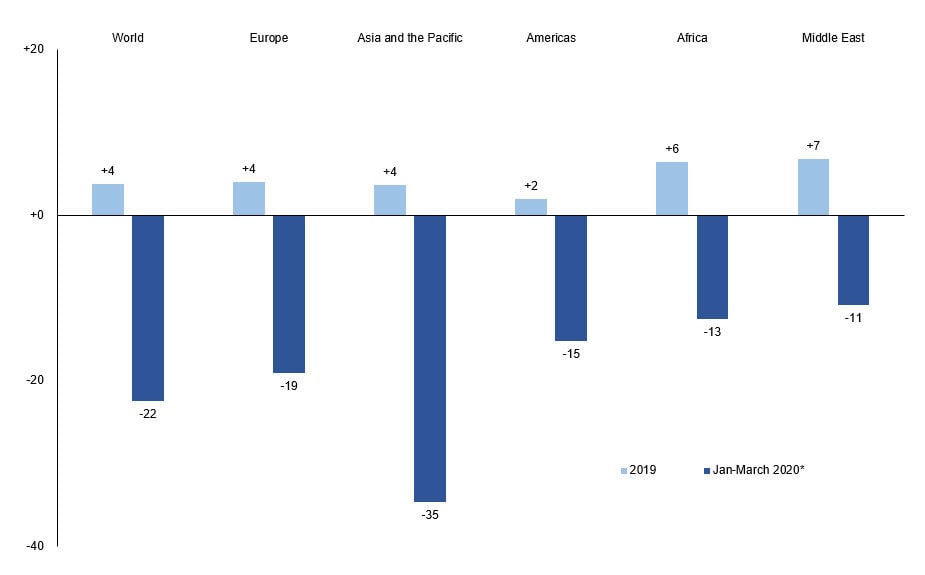

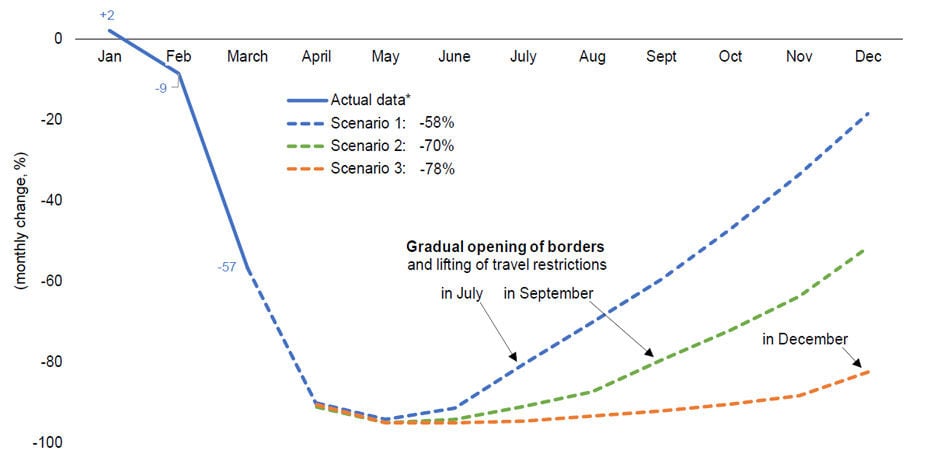

Los flujos de turismo internacional descendieron ya un 22% durante el primer trimestre del año, en el primer estadio de la Gran Pandemia, pero podría suscribir, en el conjunto de 2020, caídas de entre el 60% y el 80%, aseguraba hace unas fechas la OMT. El comienzo de las desescaladas en buena parte de las naciones que emprendieron procesos de confinamiento social y que han tenido recluidos a dos terceras partes de la población mundial, ha alentado la posibilidad de que el impacto de la epidemia sobre la industria turística se quede en la parte baja de la horquilla de la agencia de Naciones Unidas encargada de analizar esta actividad que, en 2019, acaparó unos ingresos globales de 1,7 billones de dólares, la décima industria más boyante del pasado año tal y como avanza la consultora IbisWorld. O que incluso se baraje un descenso menos pronunciado. Porque las fechas de apertura de fronteras en áreas como Europa ya es una realidad desde el 15 de junio. Aunque con salvedades, como la impuesta por España, segunda potencia turística del planeta y primera por ingresos, con su vecina Portugal, que se retrasa quince días, hasta el 1 de julio. De hecho, la propia OMT, que contabilizó en 80.000 millones de dólares las pérdidas por los 67 millones de turistas que cancelaron sus viajes hasta el pasado marzo, esboza tres posibles escenarios de recuperación.

En función de la evolución de la pandemia y de la ausencia o no de posibles rebrotes del Covid-19. Zurab Pololikashvili, secretario general de esta institución alerta de la impredecible situación que vivirá el sector en el segundo semestre del año: la doble crisis, sanitaria y económica, ha golpeado con crudeza al turismo y ha puesto en riesgo los millones de puestos de trabajo que genera un segmento de alta intensidad en capital humano. Las llegadas de viajeros exteriores cayeron drásticamente, un 57%, en marzo por la entrada en vigor de las restricciones de entrada en territorios nacionales y el cierre de aeropuertos y fronteras. Entonces, a lo largo del primer trimestre, las mayores secuelas, tanto en porcentaje como en términos absolutos, se registraron en Asia, con cancelaciones que afectaron a más de 33 millones de viajeros. Pero también dentro del mercado interior europeo, que perdió 22 millones de visitantes.

Las perspectivas del sector han sido rebajadas en varias ocasiones, lo que da cuenta del calibre del impacto de la Gran Pandemia, que mantiene altas dosis de incertidumbre sobre el curso que pueden tomar los acontecimientos. De ahí que la OMT haya puesto encima de la mesa varios escenarios, que revelan descenso de viajeros de entre el 58% y el 78%. En el primero, basado en una apertura gradual de fronteras con facilidades de tránsito el 1 de julio -quince días más tarde de la decisión en Europa- marca el descenso más leve. El segundo traslada los flujos de personas entre países a comienzos de septiembre, con una predicción de descenso del 70%. Mientras que el tercero de ellos, el de mayor retardo, porque contempla el inicio de la movilidad al inicio del mes de diciembre, es el que registra una caída del 78%.

Los daños colaterales sobre la demanda en cada uno de ellos son también significativos. Pérdida de entre 850 y 1.100 millones de turistas internacionales, de entre 910.000 millones de dólares y 1,2 billones -una cifra ligeramente inferior al PIB español- en ingresos por esta rúbrica del PIB y entre 100 y 200 millones de puestos de trabajo directos en riesgo.

La mayor crisis de la historia del turismo

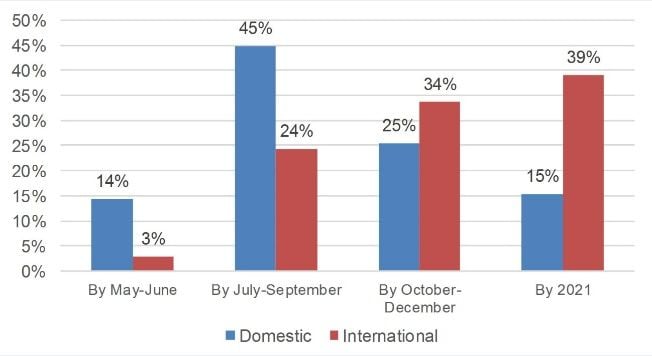

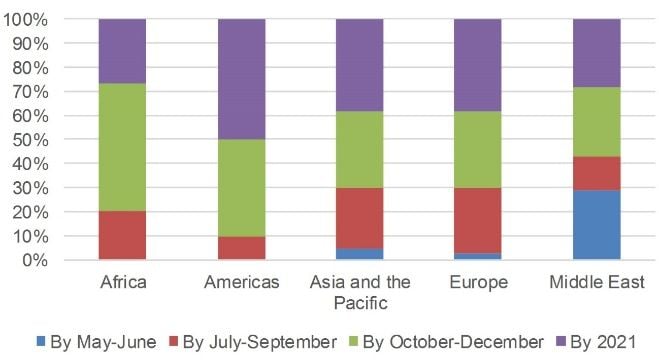

La crisis de la industria turística no guarda parangón. Es la peor desde que, en 1950, se empezó a contabilizar estadísticamente la evolución del sector. Pese a ello, y desde la órbita geográfica, las consecuencias varían, al igual que las expectativas del despegue de la actividad, con la región de Asia-Pacífico liderando la recuperación. Los expertos de la OMC también dan por hecho que el inicio del dinamismo acontecerá antes en los mercados nacionales. El Panel de Expertos de la organización sitúan el último trimestre de este año –“y, sobre todo, el primer tramo de 2021”- como el instante de la reactivación a partir de datos sobre crisis precedentes, perspectivas sobre desplazamientos de ocio o planes de viajes privados a familiares y amigos que anticiparán una posterior oleada de traslados por motivos profesionales o laborales y de negocios. Las naciones de Oriente Próximo y de África seguirán primero la estela de las asiáticas, que en cualquier caso les ofrecen serias dudas de que puedan mantener los flujos por el temor a nuevos rebrotes, y a las europeas, también con altas dosis de cautela e incertidumbre. América será el continente al que más le costará restablecer la normalidad turística.

El estudio, revelado a principios de junio, admite que, entonces, aún con confinamientos sociales más que notables en la práctica totalidad de países emergentes e industrializados, apenas había un 3% de tránsitos internacionales y que la totalidad de los destinos experimentaban algún tipo de restricción de acceso. El 75% de las fronteras exteriores estaban completamente cerradas y, en el 37% de los casos, ya duraban diez semanas. Con un 24% sufriendo impedimentos durante 14 semanas. Pololikashvili situaba en contexto este panorama: “La paulatina permisividad en los viajes contribuirá a paliar los efectos sociales y económicos y los beneficios del turismo resultan garantías hacia el retorno a un ciclo de negocios sostenible”, por lo que reclama a las autoridades “vigilancia, responsabilidad y cooperación” para que la desescalada turística, “un pilar esencial de la economía global”, sea efectiva. También apeló a la “creciente confianza” de las empresas del sector para “acelerar la recuperación” con la puesta en marcha de medidas excepcionales en la captación de clientes y estructurales, emprendidas antes de la Gran Pandemia, como “sus compromisos inversores para combatir el cambio climático y apostar por la digitalización de sus servicios.

Un viraje estratégico que confirman voces empresariales del negocio turístico. Sabina Fluxá, CEO y vicepresidenta del grupo hotelero Iberostar, señala que “es imperativo focalizar y generar una conciencia más responsable y sostenible a la hora de viajar” y añade que su compañía “responde a la integración ecológica y la eficiencia energética con protocolos de seguridad que instan a la empresa a compromisos en favor de nuestras políticas de economía circular y a asegurar que las inversiones se gestionen en términos medioambientales”. En parecidos términos se manifiesta James Thornton, CEO de Intrepid Travel, firma proveedora de viajes de aventura: “Creemos que la acción en favor del clima es un objetivo colectivo para avanzar hacia la sostenibilidad al que se debería incorporar la industria turística en su conjunto, como parte esencial de la sociedad y de la economía”. De igual forma, las plataformas digitales se han asentado en las distintas áreas productivas del sector, donde han pasado a ser el vehículo habitual de contratación.

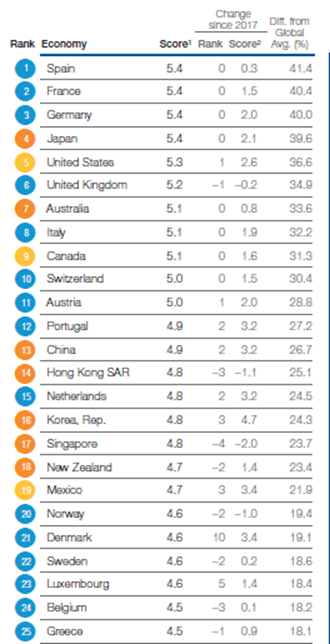

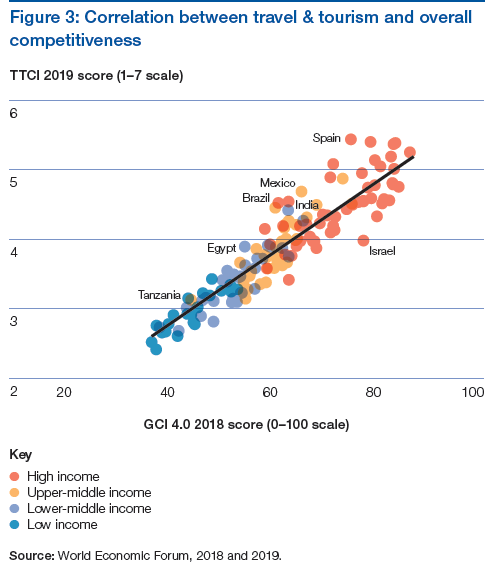

La Gran Pandemia ha irrumpido en un sector que experimentaba avances decididos de mejora de competitividad. El World Economic Forum (WEF) lo constaba los meses previos a la llegada del Covid-19. Un fenómeno global, que se ha beneficiado de la modernización de las redes de infraestructuras y que ha sabido gestionar adecuadamente el impulso y la propensión a viajar en todo el planeta. En su Travel and Tourism Competitiveness Index 2019, que engloba a 140 países, destaca la fortaleza que vivía el sector antes de la epidemia. Al calor del descenso en los precios por los servicios turísticos y los desplazamientos en medios de transporte como el aéreo o el ferroviario y la cada vez menores barreras de entrada en los países, que tiraron al alza de la demanda. Los traslados internacionales sobrepasaron los 1.400 millones en 2018, año que logró superar el récord absoluto del ejercicio 2016. Cerrando una década de esplendor en la industria. Con el 25% de las potencias turísticas más importantes acaparando más de las dos terceras de estos desplazamientos. Hasta el punto de que aportó el 10% a la economía mundial y una cota similar del empleo. La Gran Pandemia ha interrumpido súbitamente las expectativas de futuro, que apuntaban a un repunte de casi el 50% en la década actual. Y donde España comandaba las ventajas competitivas de un ranking que analiza catorce factores vinculados a la sostenibilidad y la fortaleza del sector turístico. Desde las infraestructuras, hasta indicadores culturales, precios o fortaleza de los sistemas sanitarios. Entre otros. En su top-ten sólo se produjo un cambio. El intercambio de posiciones, entre el quinto y sexto puesto, entre Reino Unido y EEUU, que gana la partida al mercado británico por una substancial rebaja de servicios en sus contrataciones on line y una ligera mejoría en el clima empresarial. España, Francia y Alemania ostentan el pódium.

Christoph Wolff, responsable de Movilidad del WEF explicaba que “los países han aprovechado las oportunidades de generar retornos económicos y de desarrollo con las correcciones en sus brechas en infraestructuras y protección medioambiental, que están asegurando la repetición de viajeros a destinos que protegen estos dos condicionantes, cada vez más determinantes para garantizar el dinamismo de la industria a largo plazo”. Por regiones, Japón y China dominan esta clasificación en Asia, con Filipinas protagonizando el salto más notable antes de la pandemia. Y los tigres asiáticos en continua escalada. En América, EEUU, Canadá y México si sitúan al frente, con un retroceso de Brasil, penalizada por las infraestructuras, y el mayor salto para Bolivia. De Europa, dominadora en la lista, destaca que es la zona con mayores ratios de competitividad en materia turística, ayudado por sus facilidades para atraer la demanda digital y su saneado clima de negocios. Serbia es la nación que más había mejorado en el último ejercicio previo al Covid. Las naciones del Magreb y de Oriente Próximo lograron contener las caídas de sus turistas tras los duros años posteriores a las llamadas revoluciones de primavera que detonaron a finales de la primera década de este siglo. Con doce de sus quince naciones subiendo en el ranking. Pese a lo cual, se mantienen aún en peldaños intermedios. Emiratos Árabes Unidos (EAU), en el lugar trigésimo tercero, encabeza la clasificación regional, con Egipto, hasta hace no mucho potencia turística de primer orden, se instala en el puesto 65 tras recuperar nueve escalafones, el mayor despegue regional. De las 36 naciones subsaharianas objeto del estudio, sólo tres permanecen por encima de la nota media. Mauricio, en el 54, Sudáfrica, en el 61, tras retroceder ocho puestos y Seychelles, en el 62.

Las conclusiones del WEF coincidían con las voces de segmentos de negocios del sector, que se decantaban por la alta capacidad económica del sector: “Los países deben apostar más allá de las ganancias inmediatas del turismo por fortalecer, junto a esta industria, sus metas y desafíos en áreas como las infraestructuras, la digitalización y el medio ambiente” porque la dinamización del sector en estas direcciones es “catalizador” si va unida a una “adecuada gestión de los activos desde las empresas y a políticas definidas y estratégicas desde la esfera estatal”, advierte Lauren Uppnik, director del departamento de Viajes y Turismo del WEF.

El viaje del turismo al escenario post-Covid

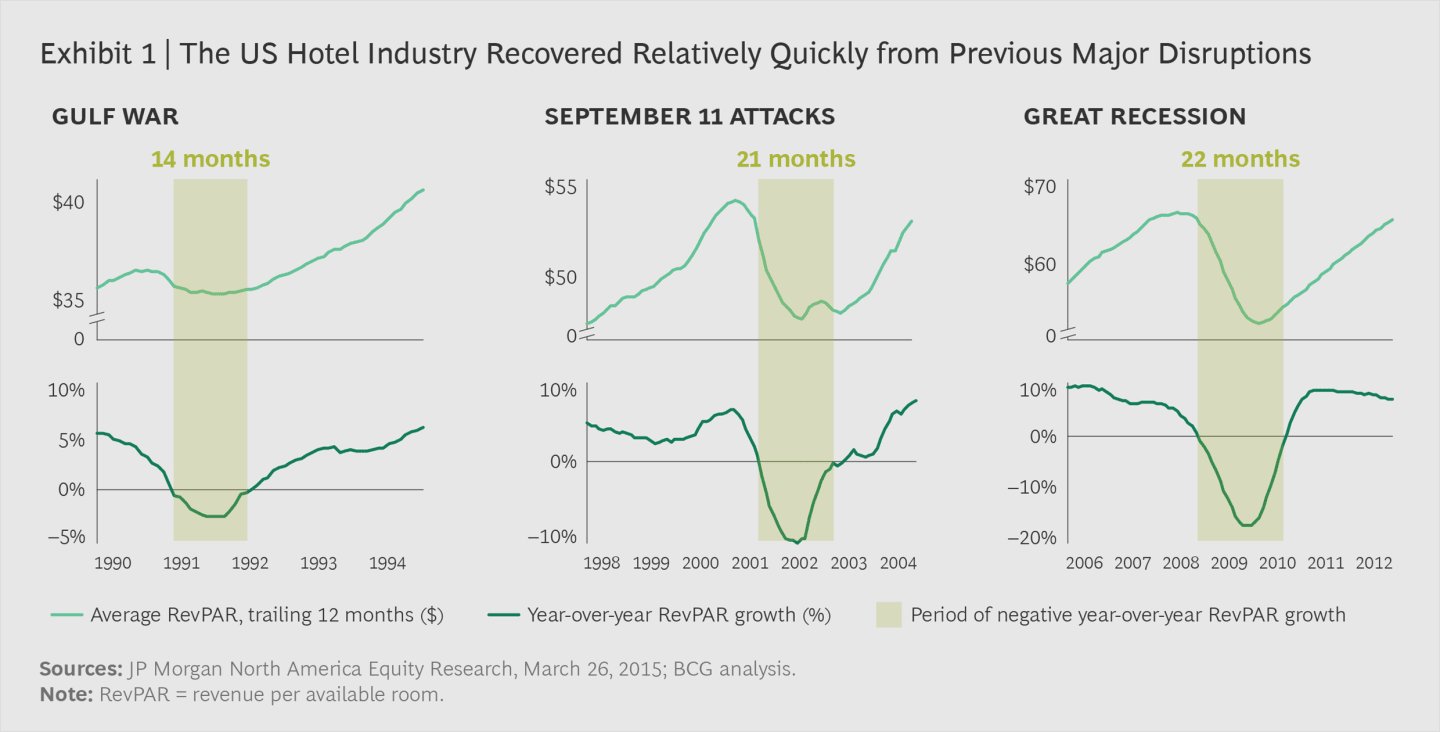

Ed Crouch, socio de Boston Consulting Group (BCG), explora las medidas que debe acometer el sector, con la vista puesta en el medio plazo, para asentarse en el próximo ciclo de negocios y salir de las espectaculares caídas en las reservas de habitaciones en EEUU y Europa, del 80% y el 90% respectivamente, durante el confinamiento de sus sociedades y los cierres fronterizos para frenar la propagación del Covid-19. Porque, aunque la demanda ha empezado a retornar a algún país asiático, entre ellos, China, “la recuperación rápida y sin altercados está cargada de dudas e incertidumbres”. Hasta que se descubra una vacuna, en un plazo previsto de unos doce meses. Ante esta tesitura, Crouch recuerda que, en recesiones anteriores, como la guerra del Golfo de 1991, los atentados del 11-S de 2001 o el credit crunch de 2008, el turismo recuperó sus niveles previos dentro de los dos primeros años.

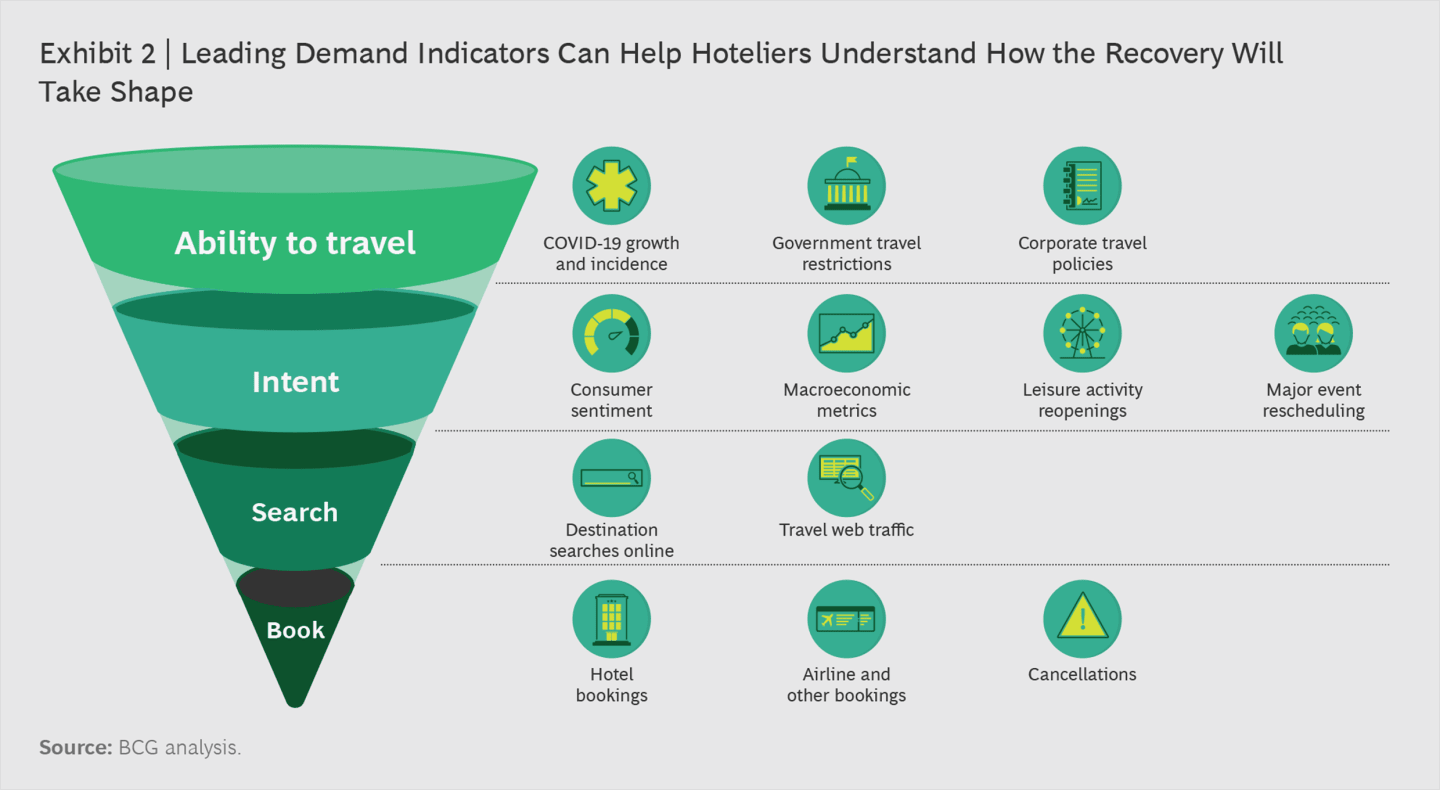

Pero la batalla actual es diferente. Está cargada de campos minados, de los que no resulta nada fácil predecir los tiempos de fuga. Un compás de espera en el que las firmas del sector, de todos sus segmentos, desde hoteles, mayoristas de viajes, aerolíneas o agencias, deberán calibrar con extrema precisión “sus indicadores para reequilibrar la demanda, con proyecciones sobre cómo, cuándo y dónde restablecer sus reservas; prepararse para conquistar primero, y de nuevo, los mercados domésticos impulsando ofertas de fidelización, reconfigurar sus posiciones y ventajas competitivas y diferenciales para mantener o ganar cuotas de mercado, modificar sus tácticas de gestión para agilizar ingresos, asegurar sus plantillas laborales, reorganizar sus protocolos de desarrollo digital y medioambiental y, probablemente, no perder en el horizonte la posibilidad de protagonizar fusiones, adquisiciones o, al menos, -alertan en BCG- procesos de diversificación de sus negocios”.

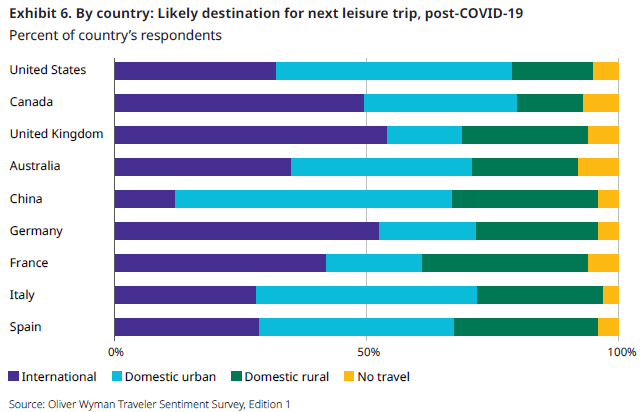

Porque la predisposición personal al turismo está casi intacta. Más de la mitad de la población está dispuesta a reemprender sus viajes previstos antes de la pandemia. En cuanto la OMS diga que hay luz verde para la movilidad entre países y sólo el 17% dice que lo hará una vez se haya descubierto y comercializado una vacuna que inmunice contra el Covid-19. Con sólo la tercera parte desestimando salidas al exterior incluso si se rebaja el nivel de riesgo de la epidemia, si se descubre un tratamiento preventivo o si existen ofertas a la baja de los viajes vacacionales. Es el resultado de una encuesta de una muestra de casi 4.600 personas de nueve potencias turísticas revelada por la consultora Oliver Wyman en la que alrededor del 60% piensa realizar algún viaje una vez termine la pandemia. Todos ellos habían volado en alguna ocasión durante 2019 y al menos el 10% se declaraba fiel a alguna línea aérea. Los encuestados de Reino Unido, Alemania y Canadá son los más propicios a salir al extranjero, mientras que los de EEUU, China, España o Italia se decantan por desplazamientos nacionales, bien urbanos o rurales.

Este sentimiento viajero ofrece algunas pistas sobre cómo reconducir el escenario post-Covid al sector privado del sector. Dicen los expertos de Oliver Wyman que las expectativas de demanda del mercado “ofrece una oportunidad de diferenciación competitiva, además de que las grandes marcas de viajes internacionales podrán capitalizar su habilidad para estandarizar vacaciones y reanudar sus controles de calidad e, incluso, acelerar sus inversiones en innovación digital en estos terrenos”. La post-pandemia no cambiará la condicionalidad de los precios: seguirá siendo un factor determinante “a la hora de tomar decisiones de compra, además de las medidas de higiene y de distanciamiento social que tendrán que emprender las líneas aéreas”, aseguran; de igual forma que las preferencias de estancia se inclinan por los grandes complejos hoteleros, en un 83%, muy por encima del negocio de alquileres particulares como Airbnb.