Añadir Estrategias de Inversión en Google

“Las respuestas de los gobiernos deben ser rápidas, concertadas y proporcionales a la severidad de la crisis sanitaria, con los instrumentos fiscales adoptando el mayor protagonismo” en la línea de combate contra el coronavirus, asegura el Fiscal Monitor, el informe del Fondo Monetario sobre los estados contables de los países. “Es la primera prioridad”, la salvación de vidas, lo que requiere “acomodar los gastos a tratamientos y pruebas de diagnóstico” o a ampliar la capacidad de los sistemas sanitarios y a aportar garantías y concesiones financieras para el desarrollo de una vacuna de bajo coste para poder diseminarla universalmente. “Como también las medidas de distanciamiento social, un componente clave de protección colectiva con efectos domésticos y globales”, enfatiza el Fondo, que demandan “costes incluso más cuantiosos” para hacer frente a las caídas de producción, rebajas de impuestos y subsidios para proteger a familias y empresas con mayores vulnerabilidades. El Covid-19 y sus consecuencias financieras y económicas causará un mayor incremento de los déficits fiscales y de las ratios de deuda pública, dice textualmente el informe. Además de descensos substanciales de ingresos que, según sus cálculos, supondrán un 2,5% del PIB global. En las fechas previas a la cumbre de esta de primavera, el FMI cifró en un 3,45% del PIB el despliegue de medidas fiscales en los planes de estímulo de los gobiernos. Una porción de la economía mundial que registraba los 2 billones de dólares de coberturas que decretó la Casa Blanca, pero no contemplaba aún la aprobación, posterior, el algo más de medio billón de euros -540.000 millones- del rescate con salvaguardas del Eurogrupo para atender las necesidades de la zona del euro.

En total, las medias presupuestarias en todo el mundo alcanzan los 6 billones de dólares; entre las economías del G-20 -mayores potencias industrializadas y los grandes mercados emergentes- las inyecciones fiscales ascienden a 5 billones, pero los subsidios directos a personas y empresas -al margen de avales y garantías crediticias- apenas suponían un 1% del PIB global. El FMI, la OCDE y otras instituciones multilaterales como las agencias del área económica de Naciones Unidas o la OMC, admiten que los bazookas presupuestarios, los de los gobiernos, son aún insuficientes para doblegar a la pandemia e inferiores a los monetarios, que han desplegado los bancos centrales y a los que tienen que completar.

Porque las necesidades financieras de las empresas -aduce el Fiscal Monitor- y de ayudas a las familias y personas se estiman en 3,3 billones de dólares. Es el cálculo global del FMI. Además de otros 1,8 billones de créditos públicos e inyecciones prestamistas, y otros 2,7 billones para el contingente de coberturas y garantías de deudas. Apoyos a empresas -ya sean financieras o no- que se enfrentan a “nuevos riesgos” de caja. Todo ello eleva el grado de vulnerabilidades. En la práctica totalidad de países, que verán “deteriorarse sus balances fiscales en 2020”. Pero serán de una “expansión más notable” en EEUU, China, Europa y Asia. La deuda global pasará del 83% de 2019 al 96,4% del PIB mundial este ejercicio.

En este contexto, el FMI cifra las facturas presupuestarias y financieras de todos los países. Y, en el caso de España, eleva el desequilibrio de las cuentas públicas hasta el 9,5% y el repunte de la deuda hasta el 113,4% del PIB. Un deterioro, como lo menciona el Fondo, substancial, porque al término de 2019, el déficit se situó en el 2,6% y la deuda en el 95,5%. Ambos en relación al PIB y según los cálculos del FMI. Sin embargo, el daño ocasionado a las cuentas públicas y al servicio de deuda en España no es de los más alarmantes. El endeudamiento entre las economías de rentas altas subirá hasta el 122,4%, mientras que el de la zona del euro rozará el tamaño de su poder productivo: en concreto, el 97,4% del PIB. Por encima del nivel medio de la cota de las potencias industrializadas aparece EEUU, cuya deuda saltará hasta el 131,1%. Además de las dos tradicionalmente instaladas en niveles de endeudamiento históricos: Italia que llegará al 155,5% y Japón, en el 251,9%. La losa hispana es similar a la de países como Francia (115,4%) o Canadá, cuya tasa se situará en el 109,5%, una de los mayores saltos de endeudamiento, ya que venía de registrar, al término de 2019, una deuda pública del 88,6%. En cuanto al déficit, el español es un punto y dos décimas menor que el promedio de las economías de rentas altas (10,7%) y cuatro décimas por debajo del desequilibrio global: 9,9%. Y lejos del 15,4% de EEUU o del 11,8% que alcanzará Canadá, que venía de un escenario de, casi, déficit cero. En concreto, el 0,4% en 2019. También en este parámetro se puede comparar con el horizonte que le espera a Francia, Italia y otros socios monetarios e, incluso, a Reino Unido.

“El tamaño del impacto del Covid-19 sobre las finanzas públicas es, todavía, demasiado incierto y dependerá, no sólo de la duración de la pandemia, sino también de si la recuperación va a ser rápida o la crisis generará nubarrones con prolongadas sombras sobre la actividad”, dice el FMI que tilda el apoyo del sector público de “extraordinario” para proveer al despegue del ciclo de negocios del suficiente combustible para reducir sus riesgos. Una vez se constate la reactivación, “será el momento de que se pongan en liza los progresos precisos para lograr la sostenibilidad de las cuentas y de la deuda”. Aunque los altos niveles de endeudamiento de ciertos países están “endureciendo las condiciones financieras y restringiendo las respuestas políticas a la crisis”.

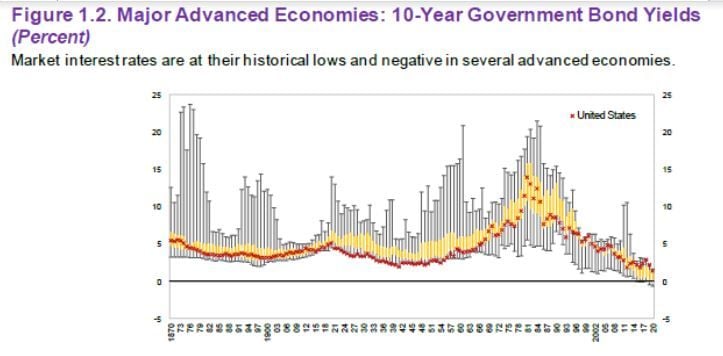

Al margen del calibre de los programas de estímulo, el clima de bajos tipos de interés, ausencia de inflación y niveles todavía gestionables de deuda, resultan, de momento, adecuados para el despliegue de los recursos públicos. La primera premisa, un dinero barato en circulación, eleva las opciones de inclinar la demanda con medidas anticíclicas, ya que los gobiernos se pueden financiar a tipos de interés históricamente bajos; no en vano, una quinta parte de los bonos en los mercados de todo el mundo se negociaba con tasas en territorios negativos a finales de 2019. La segunda característica, una economía que venía con un bajo dinamismo e inflación permite a los gobiernos dirigir las inversiones públicas hacia los recursos que exige el combate contra el Covid-19. Mientras que la deuda global que, en términos públicos y privados, alcanzaba los 188 billones de dólares, un 226% del PIB en 2018, obligará a otra década de esfuerzos para reducir el apremio de sufragar las obligaciones de los estados y las empresas. El Fiscal Monitor también se adentra en los efectos colaterales de los déficits excesivos. Sobre las naciones de rentas altas, afirma que la aplicación de los estabilizadores automáticos deberá activarse a medio plazo. Una vez sus políticas fiscales expansivas logren frenar la rápida expansión del contagio, reviertan las curvas de afectados y fallecidos por la pandemia y se minimicen los riesgos sobre el futuro ciclo de negocios. El objetivo es evitar “un más severo receso de la actividad porque pueda producirse réplicas de la infección”.

El Fondo vuelve a recalcar su confianza en que el despegue se produzca en el segundo semestre de este ejercicio, después de que se “abata la emergencia sanitaria y los confinamientos vayan afrontando sus fases de desescalada, que todavía están sujetos a una incertidumbre extrema”. Y a la espera de que los mercados emergentes, muchos de ellos situados en el hemisferio sur, a donde aún no ha llegado con toda su crudeza la pandemia, pueden limitar los daños si consiguen destinar recursos a fortalecer sus frágiles sistemas sanitarios. Aunque desde el FMI se incide en que sus economías pueden verse afectadas en el tránsito del ecuador del año, en el trayecto de la fase recesiva a la de reactivación, por descensos, primero, y volatilidades, después, sobre la demanda de materias primas, un endurecimiento de las condiciones financieras y distorsiones en las cadenas de abastecimiento. Además de un “riesgo aún latente” de que se perpetúen las tensiones en los mercados financieros. Sometidos a vulnerabilidades en función del retardo que lleve el control de la crisis sanitaria y de la liquidez que fluya sobre los sistemas productivos y la capacidad de supervivencia de las empresas, como avanza el informe de Estabilidad Financiera del FMI.

La efervescencia del debate, del momento crucial que atraviesa en estos momentos la pandemia sanitaria y economía, se aprecia en el cúmulo de sugerencias para hacer frente al caótico mes de marzo. La mayoría demócrata de la Cámara de Representantes acaba de lanza una iniciativa para entregar a todos los americanos una paga mensual de 2.000 dólares hasta que la economía se recupere del coronavirus. Implorando la Ley de Emergencia Monetaria para las Personas, que incluyen a mayores de 16 años y obtengan unos ingresos anuales inferiores a 130.000 dólares. Al tiempo que Jamie Dimon, CEO de JP Morgan admite, en contra del criterio de la Casa Blanca, que no cree que la economía estadounidense pueda “reabrir hasta finales de junio”. Desde luego “no en mayo”, como espera el presidente Donald Trump, asegura Dimon.