Añadir Estrategias de Inversión en Google

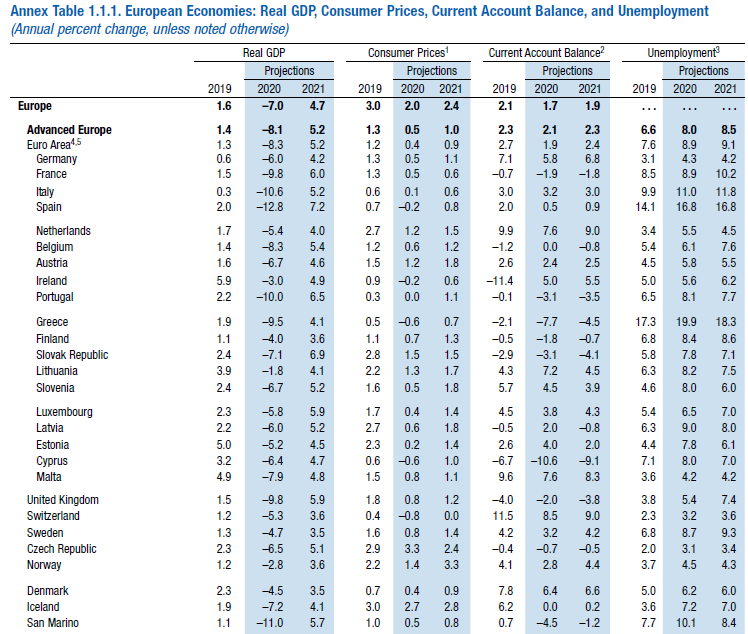

Las previsiones sobre España incluyen los efectos de las medidas discrecionales adoptadas por el Gobierno para afrontar la crisis sanitaria y económica, la situación financiera para abordar el pago de las pensiones, el incremento del salario mínimo interprofesional y la renta mínima vital, así como las proyecciones fiscales para 2021, que asumen la expiración de las medidas y las ayudas temporales por el Covid-19 y los recursos del Fondo de Recuperación de la UE que se proyectan para el periodo 2021-24, tal y como advierten los analistas del FMI que han elaborado el WEO publicado en la cumbre otoñal de la institución. Bajo esta configuración predictiva, el PIB español, el decimotercero del mundo a precios constantes, sufrirá una contracción del 12,8% que es, de largo, la de mayor profundidad entre las economías industrializadas. Nada menos que 2,2 puntos más honda que la italiana (10,6%) que le sigue en cuanto a gravedad de los números rojos. O del 9,8% de Francia y Reino Unido que, de cumplirse los augurios del Fondo, eludirán in extremis los dobles dígitos de contracción este año. Aun así, España, para los expertos del FMI, será la economía más dinámica de 2021 dentro del espectro de naciones con rentas altas. Con una recuperación del 7,2%, dos puntos por encima de la italiana (5,2%) y por encima de la gala (6%) y la británica, del 5,9%.

El Fondo incluye a España entre los países perjudicados por la segunda oleada de infecciones de Covid-19 en el tránsito entre el segundo y el tercer trimestre. Junto a Francia, Japón o Australia. Circunstancia que ha interrumpido la desescalada y el retorno a la normalización económica. A este respecto, el diagnóstico del Banco de España resulta igual de esclarecedor. No sólo porque admite que el impacto del confinamiento ha sido de mayor intensidad en la economía española -un 20% superior al golpe sufrido por socios europeos como Alemania y Francia- por efecto que, sobre segmentos productivos concretos como el turismo o la hostelería y, en menor medida, la fabricación de automóviles o la distribución. Sino también porque la desescalada y la repentina y virulenta segunda oleada de contagios -sea secuela o no de la primera embestida del Covid-19- aleja una “recuperación en V”, asimétrica o no, según el organismo supervisor que dirige Pablo Hernández de Cos, que cifró en alrededor del 70% la pérdida productiva del PIB hispano durante el periodo en el que rigió el estado de alarma. Y presagiaba una contracción anual del 10,5%, en el mejor de los casos, o de un 12,6%, si los rebrotes hacían su aparición, como ya ha sucedido. Una visión ligeramente más optimista, pero en sintonía con la del FMI. Porque, a los ojos del banco emisor, “ya se apreciaba a lo largo de septiembre una ralentización del despegue de la actividad”. Aunque en 2021 el crecimiento se situaría en el 7,3%. También en la longitud de onda del Fondo.

Los datos, en cambio, difieren más al calcular el desempleo. Para el Banco de España, la tasa de desocupación navegará entre el 17% este año, el 19,4% en 2021 y el 18,2% en 2022. O, si se complica la recuperación, en el 18,6%, el 22,1% y el 20,2% en el actual trienio. Sin contar con los trabajadores involucrados en ERTES. Y un déficit presupuestario de entre el 7% y el 11% del PIB, con una deuda que oscila en una horquilla del 110% y el 122%. A la espera de que el FMI desvele su predicción sobre estos dos últimos parámetros en su informe fiscal, que se publica mañana, el WEO rebaja las previsiones de paro al 16,8% de la población activa. Tanto este ejercicio como en 2021. Con ausencia de presiones inflacionistas. De hecho, los expertos del FMI barajan una deflación de dos décimas para el conjunto de 2020, y tan sólo ocho décimas para la totalidad del próximo año.

El Banco de España recuerda que tras caer un 5,2% trimestral en el primer trimestre del año, el PIB se dejó un 18,5% en términos intertrimestrales y un 22% anual entre abril y junio, siendo la debacle significativamente más acusada que en el reto de la UE. Con una intensidad volátil en el tercer trimestre, donde las autoridades españolas tenían confiado el inicio de la recuperación. Pero que registraría un alza de entre el 13% y el 16,6%, en función de la virulencia de los cierres parciales de actividad por la segunda oleada de contagios. Aunque, los niveles entre los meses de julio y septiembre sean entre 12,3 y 9,8 puntos inferiores a los compulsados en el trimestre de verano de 2019. Una especie de espejismo que, en el peor de los supuestos, sería, además, pasajero, porque vendría a restablecer la mitad de las pérdidas productivas del primer semestre del año, y que dejan la certeza de que la reactivación económica será, cuanto menos, tardía. El Banco de España fía la vuelta a la normalidad en 2021, con la paulatina mejoría de la capacidad de ingresos de los hogares y el repunte del consumo. Si bien no a los niveles previos a la Gran Pandemia. Así como al efecto balsámico de los recursos europeos, de 140.000 millones de euros, el equivalente al 12,6% del PIB, de los que el 47% serían transferencias directas. Un acuse de recibo que, sin embargo, podría retrasarse por la batalla generada entre la Comisión Europea y la Eurocámara. Y que relegaría el instante de la actividad. Porque -dice el organismo supervisor- una inyección temprana de los fondos europeos, el PIB se reforzaría en dos o tres décimas por cada 10.000 millones recibidos del club comunitario.

También Funcas agrava al 13% la previsión de caída del PIB en 2020 tras “un verano peor de lo esperado”, con una estimación de déficit que acabará el ejercicio en el 12%, una tasa de paro del 19% y una recuperación parcial en 2021, con un alza económica del 7,9%, que dejará todavía 600.000 parados más que antes de la pandemia. El Ministerio de Hacienda también corrobora el derrapaje de las cuentas públicas. En el primer semestre, el agujero fiscal se situó por encima del 6%, con una caída del 15,8% en los ingresos y un incremento del gasto del 21,4%.

También en línea con sus predicciones macroeconómicas, el Fondo augura un descenso del PIB per cápita español del 12,8% este año, que se corregirá substancialmente, en un 7,1%, de alza a lo largo del próximo ejercicio, una pérdida del índice de formación bruta de capital del 16,2% en 2020 -y un repunte del 10,3% en 2021- y un descenso del consumo privado del 14,8% con subida de hasta el 9,1% el próximo año que dejará la demanda interna -consumo de hogares e inversión de empresas- en contracción del 9,2%, con una capacidad de mejora, ya en números negros, del 6,7% en 2021. Es decir, un cuadro de mando que constata que la recuperación española será lenta y, sobre todo, gradual y parcial.