Añadir Estrategias de Inversión en Google

Brasil registra la mitad de las muertes por Covid-19. Con Perú (279.000 afectados) y Chile (271.980) como las otras dos latitudes del Hemisferio Sur americano con mayores índices de contagio; por delante de México, segundo en fallecidos, con 26.648 a finales de junio, Ecuador, Panamá, República Dominicana o Colombia. Todos ellos presentan tasas de afección y decesos que les alejan del punto de reversión de la curva de la enfermedad. La Gran Pandemia ha sacado a relucir la fragilidad de sus sistemas sanitarios y emite señales de urgente revisión de sus estructuras económicas.

A la conclusión de junio se contabilizaban 2.478.880 casos de Covid-19 en América Latina y los países del Caribe. Con Brasil a la cabeza de contagios -más de 1.3 millones de casos confirmados- y con crecientes críticas hacia la gestión de la crisis sanitaria del Ejecutivo de Jair Bolsonaro por la tozudez de los datos. Brasil se coloca detrás de EEUU tanto en número de fallecidos: los 57.622 del mayor PIB latinoamericano están por debajo de la mitad de los 129.000 casos de residentes estadounidenses y de los 2,6 millones de contagios en la principal economía del planeta. Son los dos grandes epicentros de la pandemia al inicio del periodo estival en el Hemisferio Norte. En la región latinoamericana, se han superado los 2,1 millones de contagiados. De forma súbita, en el tránsito a su estación otoñal, el desembarco del Covid-19 está castigando especialmente a una de las zonas geográficas donde se han asentado históricamente inestabilidades económicas y vulnerabilidades políticas. Dicen los observadores internacionales y los think-tanks que analizan la región, que debido a la fragilidad de sus sistemas institucionales, a su aún escasa experiencia en procesos de alternancia en el gobierno de las distintas formaciones ideológicas y, en tercer término, por la debilidad de sus partidos políticos; algunos de ellos -señalan casi por consenso y para más inri-, con unos dudosos bagajes democráticos, de defensa de las libertades públicas y, por contra, con propensión a encumbrar liderazgos autocráticos.

Pero, al margen de la permisividad que, por norma general, ha reinado entre los dirigentes de la zona a la hora de tomar conciencia y activar recursos para combatir la pandemia, las naciones de la comunidad latinoamericana disponen de sistemas sanitarios mal equipados. Y lo que es peor, la crisis económica que se ha instalado en cada rincón de la región, igual que en el resto de latitudes del planeta, ha puesto en alta tensión los resortes de sus entramados políticos e institucionales. Porque el espacio latinoamericano es especialmente dependiente de los flujos de capital estadounidenses, europeos y chinos.

Los tres principales bloques económicos globales y, todos ellos, han incurrido en recesión; desde marzo pasado, según convienen el FMI y los análisis de mercado. A lo que hay que añadir la parálisis total del comercio, cuya contracción se calcula que será del 11% a la conclusión del actual ejercicio, y que sumirá a la región en unos números rojos aún más intensos. Dada la condición de mercados exportadores de las economías latinoamericanas, la mayoría de ellas, vendedoras de materias primas, desde petróleo a cobre o zinc.

La contracción internacional se ha llevado el dinamismo exportador y la entrada de inversiones extranjeras. Una pinza que ha sacado a relucir el mal endémico de la región, las devaluaciones monetarias. La totalidad de las divisas del espectro Latam están perdiendo tracción respecto al dólar, que ha vuelto a recuperar el nivel de sobrevaloración en el mercado que protagonizó el último baile de monedas, en el último semestre de 2018 y la primera mitad del pasado año. Con sus primeros daños colaterales, el alza del precio de importaciones y de deudas empresariales, denominadas de manera masiva en billetes verdes en toda la zona, bajo la órbita de la divisa estadounidense, haciendo ya mella en sus coyunturas. Y en las finanzas familiares, porque ya se ha registrado un retroceso notable de los envíos de remesas, desde EEUU y desde las naciones europeas, preferentemente. Así como las pertinentes secuelas colaterales que todo ello supone sobre el entramado político. Porque las protestas civiles han germinado en Ecuador, Colombia, Brasil, México, Perú y Argentina.

La peor recesión en medio siglo

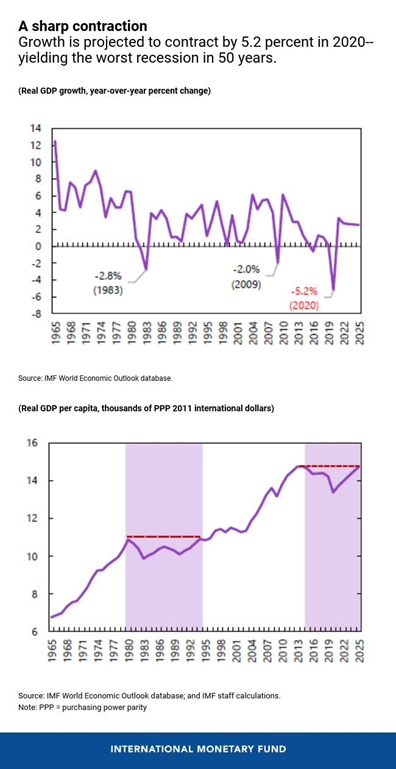

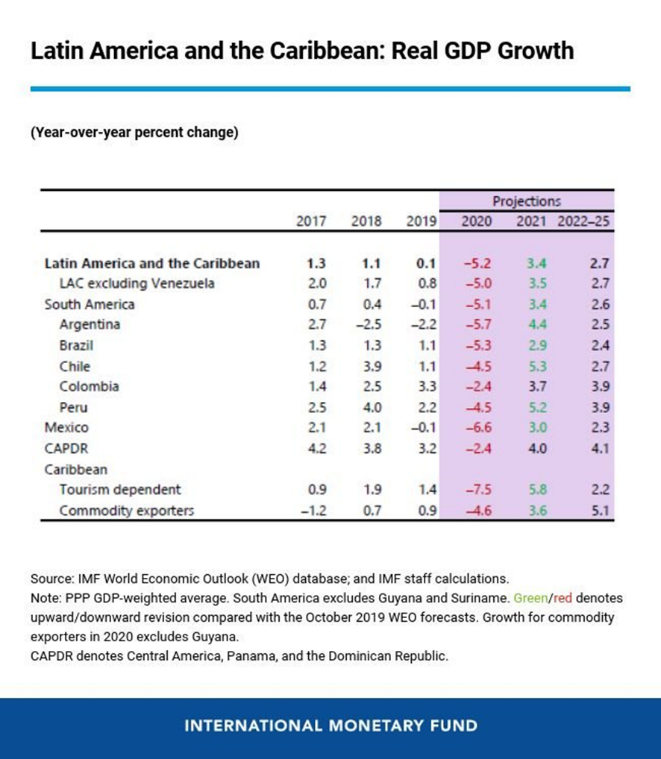

El FMI ha medido la gravedad del shock en América Latina. “Mientras la pandémica se propaga por la región, los países se enfrentan a la peor recesión desde que empezaron a registrar datos estadísticos, en la década de los cincuenta”, reconoce Alejandro Werner, director del Fondo para el Hemisferio Occidental, término con el que denominan a las naciones latinoamericanas y de la comunidad caribeña. La combinación de factores externos -la profusión contagiosa del Covid- y la alarmante necesidad de medidas para contener la crisis sanitaria que se avecina generará una contracción regional del 5,2% en 2020. La región se enfrenta a otra década perdida, un fantasma que resurge con demasiada frecuencia en el espectro latinoamericano desde el llamado efecto tequila de México, de devaluación del peso, en 1995. En este caso, con motivo del Covid-19, en el periodo 2015-2025.

“Con una atípica crisis de demanda externa, de desabastecimiento industrial y comercial, por la crisis del coronavirus, y unos elevados costes de financiación, la región requerirá acciones para mitigar los impredecibles efectos humanos y económicos”, afirma Werner. A pesar de que “han activado programas de estímulo fiscal para atender las exigencias sanitarias y ayudas a hogares y empresas” y de que precisarán aumentar las medidas para perfilar respuestas más agresivas a la pandemia. Y de que sus bancos centrales también hayan hecho los deberes aportando planes de liquidez y poniendo orden a la dispersión financiera de sus mercados domésticos.

Peligrosas cotas de economía sumergida

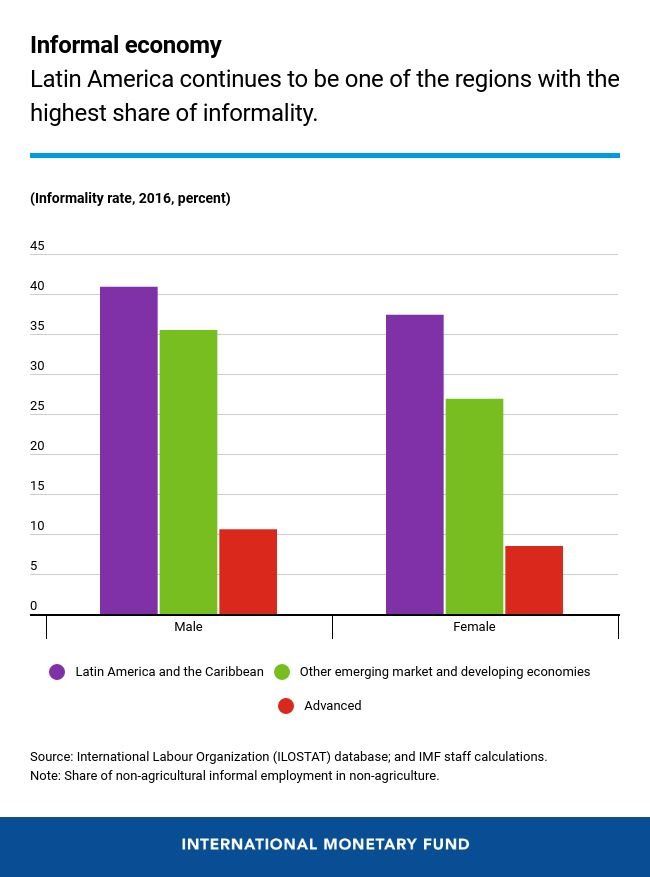

Sin embargo, el Fondo pone el dedo en la llaga. Las extensiones de las asistencias sociales chocan con una de las enfermedades crónicas de la región, la economía sumergida. Donde operan gran parte -la mayoría- de las pequeñas empresas, que proporcionan ocupación de forma prevalente a las personas activas de las unidades familiares. Y a las que tendrán que atender, primero, para dotarles de medios de salida de la crisis y, luego, de métodos de legalización de sus actividades y de sus plantillas laborales. Mediante censos registrales y reformas de calado que devuelvan a estas empresas a la formalidad legal, y a sus trabajadores, a su plena regularización. Porque este punto es una de las rémoras al crecimiento sostenible.

Desde el Banco Interamericano de Desarrollo (IADB, según sus siglas en inglés) se incide en una grave secuela que el mercado negro ha revelado en la historia económica reciente de México. Esta institución multilateral, la que más líneas de préstamo facilita al conjunto de América Latina, por encima del Banco Mundial, y con lazos directos con el llamado consenso de Washington -Reserva Federal, Tesoro americano y FMI-, el cónclave desde el que se dictan las consignas que exigen a los países bajo escenarios de quiebra o suspensiones de pagos a cambio de las líneas de crédito que les permitirá afrontar sus crisis monetarias. Lo hace, entre otros, Santiago Levy, uno de sus directivos y ex viceministro de Finanzas mexicano, quien ha editado sus conclusiones en un libro de referencia. En el que habla de distorsiones en la generación de riqueza del país por este peculiar sistema productivo. “La inmensa mayoría de los trabajos se dedican a labores poco productivas, mientras hay demasiadas personas que actúan como empresarios o que están en situación de autoempleo”. En un mercado -dice- en el que la imposición sobre los negocios está demasiado gravada mientras persiste un amplio abanico de subsidios improductivos, que genera una “espiral de destrucción”, mantiene en la estructura económica a firmas débiles y crea un clima empresarial poco dinámico y escasamente propenso a su consolidación.

Levy destaca el elevadísimo número -casi desproporcionado, afirma- de pequeñas empresas en México. En 1013, por ejemplo, según el censo oficial de sociedades mercantiles, el 90% de los 4,1 millones de compañías tenía menos de cinco empleados. Y otras nueve de cada diez estaban, además, en situación informal; es decir, operaban en el mercado negro. Aun así, absorbieron el 33% del stock de capital y el 40% de la plantilla laboral del país. Levy califica de informales a las firmas que no tienen salarios asignados por contrato a sus empleados y que sus propietarios ni están autoempleados ni pagan retribuciones variables ni, por supuesto, comparten beneficios. Y que sólo tienen la obligación de pagar por el Impuesto de Sociedades el 2% de sus ingresos si son inferiores a los 2 millones de pesos, unos 105.000 dólares al año. Por contra, las que están instaladas en la formalidad deben sufragar -como en cualquier otro entorno económico del club de la OCDE- cotizaciones sociales, una parte de la fiscalidad personal de sus trabajadores y una dura norma laboral que, en el caso mexicano, impide el despido por pérdida de beneficios.

En la actualidad, el Gobierno de Andrés Manuel López Obrador maneja una economía en estado de recesión, de una décima, en 2019, aunque con tres trimestres consecutivos, los últimos, con caídas interanuales. Una herencia de más de una década de tenue vigor económico, propiciado por los bajos índices de productividad, que ya entre 1995 y 2015, apenas logró elevar el PIB per cápita en un 1,2% de media; menos que en cualquier otra latitud de América Latina, con la sola excepción de Venezuela. Dato que, además, resulta aún más grave si se tiene en cuenta que el PIB por trabajador sólo ha repuntado un 0,4% anual desde entonces, mientras la productividad -medida de eficiencia económica- apenas ha crecido desde entonces. O que México es, con 1,27 billones de dólares, después de Brasil, la segunda potencia de todo el subcontinente americano, y la decimoquinta del mundo, con un tamaño casi similar al español, y una de las economías más abiertas al capital y al comercio. La estructura productiva heredada por López Obrador, con un PIB navegando muy por debajo del potencial de crecimiento de uno de los mercados emergentes con vitola de industrializado -México forma parte del club de la OCDE- es, en realidad, un regalo envenenado. Porque con la llegada del coronavirus -o, para ser exactos, antes de que el Covid-19 se instalara como pandemia sanitaria en territorio azteca- en las cuatro semanas previas al 6 de abril, en México se perdieron 347.000 empleos formales, más de los creados a lo largo de 2019. Con perspectivas de recesión del 6,6% este año. La de mayor calibre, con la excepción de Venezuela, en todo el Hemisferio Sur americano.

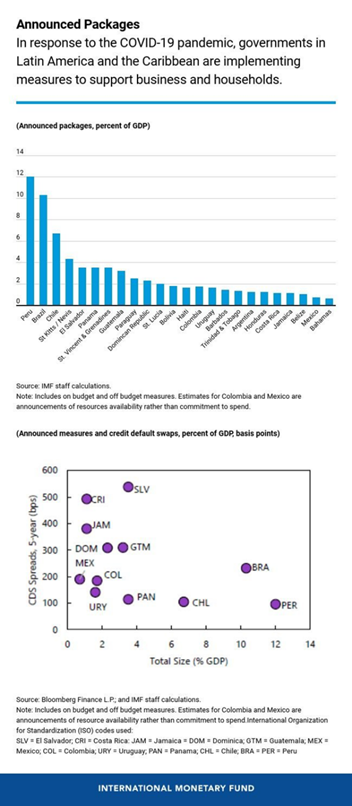

No por casualidad, el 55% de los trabajadores de América Latina, según revela Foreign Policy, trabaja en la economía informal. Sin ningún tipo de redes de protección social. Antes de la crisis del coronavirus. Cuando, por ejemplo, el pasado mes de octubre -un mes de reivindicaciones en varias latitudes del planeta-, las manifestaciones proliferaron por varios territorios de la región; aunque fueron especialmente dirigidas a la fragilidad de los estados de bienestar en Colombia y Chile. Ahora, cuando la pandemia arrecia, los gobiernos se deben afanar en configurar planes de rescate que ocasionarán aumentos exponenciales de la deuda y deterioros substanciales de los déficits públicos. De ahí que países como Brasil, Chile o Perú, con normas de flexibilidad para sobrepasar los límites de desequilibrios presupuestarios ya hayan invocado su uso. Sin que sus dirigentes hayan aceptado algún compromiso de cómo reconfigurar a medio plazo sus cuentas. Aunque sepan que este asunto implicará cambios de calado en sus sistemas fiscales, de gastos y de garantías financieras una vez sus economías vuelvan a la senda de crecimiento. El FMI acaba de admitir que 16 países de la región han solicitado préstamos de emergencia, dentro del billón de dólares. Además de otros que, como Honduras, han pedido ampliar sus programas de ayuda en activo o como Haití, que forman parte del plan de alivio de deudas, dentro de la iniciativa del FMI para supuestos de catástrofes.

Debilidades institucionales

El sombrío panorama económico, con una recesión sin precedentes, como en otras latitudes del planeta, llega a América Latina, además, con unas instituciones políticas en estado de debilidad acuciante. Los escándalos de corrupción, que proliferan desde hace ya demasiadas décadas, y los rampantes índices de criminalidad, han pasado factura en las urnas. De donde han emergido populismos como el de Jair Bolsonaro en Brasil y sucesiones de poder complejas como la vuelta del peronismo a Argentina o la de los conservadores del uribista Iván Duque, contrario a la paz con las FARC -histórico movimiento guerrillero reconvertido en partido- y alejado de postulados propicios a la búsqueda de un acuerdo de alto el fuego con el ELN que aún mantiene su foco de guerra activa abierto contra Bogotá. Aunque de igual forma se ha asentado el nepotismo en la Nicaragua de Daniel Ortega, mientras la Venezuela de Nicolás Maduro se aleja de cualquier entendimiento político y social en un país asolado por la recesión, la hiperinflación, las sacudidas monetarias y una crisis humanitaria estructural.

Con independencia de la posición ideológica, la mayoría de los líderes latinoamericanos operan con estructuras de partido desorganizadas y fragmentadas que acentúan las consecuencias de los episodios de crisis. Y los votantes dejan de apoyar a formaciones que muestran debilidad en mayor propensión que en otras partes del planeta. Esta ha sido una constante a lo largo de la década pasada, donde floreció una mayoría izquierdista -o, al menos, no conservadora- en gran parte de la región. Con la crisis del coronavirus, y la amenaza de colapso económico, la situación no ha cambiado, explica Michael Albertus, en Foreing Policy, para quien “este fenómeno daña la democracia”. La pandemia da una oportunidad a los líderes populistas para poner en marcha sus herramientas demagógicas en busca de un respaldo social suficiente que les permita crear entramados autocráticos, advierte Albertus.

Petición concertada de ayuda a la región

Quizás por este peligro latente varios ex dirigentes del área que se unieron a una misiva colectiva impulsada por el ex primer ministro británico, el laborista Gordon Brown, para pedir al G-20 y a los organismos multilaterales, especialmente el FMI, el Banco Mundial y el resto de organismos regionales de desarrollo, un papel activo -y urgente- en la liberación de líneas crediticias dirigidas a combatir la pandemia, tanto desde la óptica sanitaria como económica. Bajo un título más que elocuente -Imperativos éticos y económicos contra Covid-19: una perspectiva latinoamericana- lograron que el FMI ampliara hasta los 1,3 billones de dólares en emisiones de los denominados Derechos Especiales de Giro (SDR, según sus siglas en inglés) que, en la jerga multilateral se les conoce como la divisa del Fondo Monetario, por tratarse de un activo al que se le otorga el rol de reserva internacional de esta institución desde su creación, en 1969, y cuya misión es la de complementar el acopio de tesorería de sus socios en sus bancos centrales. Fueron los antiguos mandatarios de Brasil, Fernando Henrique Cardoso, de México, Ernesto Zedillo, de Chile, Ricardo Lagos y de Colombia, Juan Manuel Santos. Paradójicamente, durante los periplos presidenciales de todos ellos, sus países vivieron etapas de especial reforzamiento de sus instituciones, aunque dos de ellos -Cardoso y Zedillo- tuvieron que lidiar con devaluaciones y crisis económicas de gran enjundia: la del tequila en México en 1995, que hundió el valor del peso, y la del real brasileño en 1998. En la petición también reclamaron la intervención en esta cruzada financiera del Banco Mundial, así como el Interamericano de Desarrollo (BID) y la CAF, las dos entidades prestamistas de mayor dimensión en el espacio latinoamericano. En el ámbito financiero, en el empresarial, en el de los hogares y trabajadores y en la necesaria corrección de sus sistemas productivos, en los que se ha instalado la informalidad. La carta también está suscrita por titulares de Hacienda de épocas recientes, así como ex gobernadores de bancos centrales y académicos con pasado ministerial como el venezolano Ricardo Hausmann (entre 1992 y 1993) profesor de la Kennedy School of Government de la Universidad de Harvard. Entre otras personalidades.

La parálisis económica del Covid-19 acontece en un momento especialmente complicado en esta región del planeta porque ha interrumpido un irónico proceso inversor. De forma inaudita, una serie de bancos de inversión como Bank of America Merrill Lynch o Goldman Sachs se habían enfrascado en una carrera competitiva por reforzar sus divisiones en el patio trasero de EEUU, por anunciar fichajes de primeros espadas en otros mercados, procedentes de sus rivales, de gestoras de fondos o de sociedades de valores, y destinando a empresas y sectores estratégicos cientos de millones de dólares de sus carteras de capital en varios mercados latinoamericanos. Bank of America, por ejemplo, había activado fondos de inversión de 500 millones de dólares en el área en las semanas que precedieron a la declaración del Covid-19 como pandemia global. A pesar de que los portfolios, en 2019, de este tipo de inversiones privadas retrocedieron en un 7% en 2019, hasta los 4.000 millones de dólares, en relación al ejercicio precedente; pero un 15% por encima del promedio del último lustro, según constata Coalition, una firma de business intelligence que aporta análisis económico al mercado.

De igual forma, en América Latina empezaba a contratarse bonos verdes “como helados” decían voces inversoras antes de la crisis del coronavirus. Al menos cinco gobiernos y decenas de firmas de la región estaban negociando reconversiones en emisiones de sus deudas hacia proyectos de plena catalogación ecológica. El pasado fue un ejercicio de especial dinamismo en la decisión de acometer emisiones de deuda en bonos verdes. Con México, Perú, Colombia, Costa Rica y la República Dominicana como pioneros, según Sean Kidney, CEO de Climate Bonds Initiative, una entidad sin ánimo de lucro que promociona el uso de las denominaciones de deuda en este tipo de instrumentos financieros. “La munición inversora estaba lista para actuar”, reconocía Kidney a Business Insider desde Bogotá, a mediados de marzo, en las primeras semanas de la pandemia en Europa. “La demanda estaba en sus parqués y tanto inversores como fondos de pensiones eran plenamente conscientes de que los bonos verdes son un bocado suculento de un helado en un día caluroso”, decía de forma gráfica. El mercado de los bonos ecológicos movilizó 205.000 millones de dólares el pasado año, pero las inversiones en América Latina apenas habían logrado representar el 2% de la cuota total, según Bloomberg. Kidney veía signos de cambio. Porque en sus previsiones hablaba de un potencial negocio de 6.000 millones de dólares en 2020. En línea con las predicciones, previas también a la crisis del Covid-19 en la región, del BID, que hablaba de 7.000 millones de dólares. En una coyuntura, la previa al coronavirus, en la que había vuelto a arraigar la estanflación, estancamiento económico con presiones inflacionistas.

Una difícil coyuntura post-Covid

Chris Rogers, analista de Standard & Poor’s señalaba en un reciente webinar de la firma de rating el grave escenario de América Latina. Con impactos sobre sus economías, los precios de energía, las cadenas de valor y el sector financiero de sus mercados. En el segundo trimestre, cuando el Covid-19 penetró decididamente en suelo latinoamericano, la región ya registró su mayor caída del PIB en décadas y sus cinco grandes economías apuntan a unos números rojos conjunto del 5,3% para 2020. Con México al frente de la predicción más negra -un 41,2% de los sondeos entre analistas del mercado, debido a la debilidad de sus modelos bancario, que retrasará aún más el despegue, pero no a mucha distancia de Brasil, que será, para el 39,4% de este estudio de opinión de S&P, la nación más afectada por la Gran Pandemia. Los datos de Panjiva, el centro de investigación de la agencia de calificación, revela que las exportaciones y la productividad de numerosas empresas de la región son altamente dependientes de alguna materia prima. Brasil, por ejemplo, apuesta el 30% de su sector exterior a la agricultura; Chile el 55% a minerales de origen metálico, Colombia, el 58,4% a la energía, mientras que México basa el 41,4% de todas sus ventas internacionales a bienes industriales, excluidos los automóviles, cuya rúbrica supone el 27,1%, aunque el en caso del socio latino del Nafta 2.0 lo hace casi en exclusividad hacia sus dos aliados norteamericanos, una exposición de riesgo demasiado alta en estos instantes que empujará a sus compañías a acometer los procesos de reestructuración más profundos en sus cadenas de valor. En especial, en su sector manufacturero. Y en medio de un horizonte de bajas cotizaciones de las materias primas. Pero también, y en general, en toda el área latinoamericana en las industrias energética y agrícola. El temor a un contagio del proteccionismo comercial se ha trasladado a una región que ha dado sobradas muestras de liberalismo mercantilista durante los últimos años. Con México y Mercosur poniendo su rúbrica en sendos acuerdos con la UE en el último bienio, cuando arrecieron las guerras arancelarias impulsadas desde EEUU.

Ante esta tesitura, las grandes economías latinoamericanas se aproximan a recesiones anuales de dobles dígitos. Con episodios en los que se combinan caídas de inflación por el descenso de los precios de la energía, rebajas de tipos de interés para aportar liquidez y pérdida de valor de sus monedas frente al dólar, alertan desde la consultora Focus Economics.

Una décima menos que el augurio de S&P es la predicción del FMI. Un 5,2% de contracción. La peor desde que se contabilizan los ciclos económicos en la zona, en los años cincuenta. Aunque el Fondo considera que podría darse una notable recuperación en 2021 que, en cualquier caso, no impedirá que resurja el espectro de otra década perdida. Alejandro Werner, director para el área Latam del FMI, admite que los costes económicos y humanos del Covid-19 resultan aún impredecibles. A pesar de las medidas sanitarias, fiscales y monetarias de las autoridades de los países de la región para contener la epidemia. Y de las que, a buen seguro, están por venir y que serán más agresivas para hacer revertir la curva de contagio y garantizar la liquidez crediticia en sus mercados. Al igual que para conceder cierta protección a los hogares por el incremento del desempleo. De ahí que el Fondo ha concedido líneas de financiación de emergencia a 16 países latinoamericanos del centenar que han solicitado este novedoso mecanismo de liberación de recursos de esta institución. Al margen de otros que, como Honduras, ya estaban bajo algún tipo de acuerdo prestamista con el Fondo.

La salud financiera y económica de América Latina resulta esencial para gran parte de las firmas españolas con vocación internacional. La región americana fue el centro operativo inicial de sus procesos de expansión exterior. Desde la década de los noventa del siglo pasado. Con cifras de inversión sólo por detrás de EEUU en la zona. Entre 1993 y 2015, los flujos de capital directos de sello español han superado los 207.000 millones de euros, cifra equivalente al 20% del PIB. Pese a que en el último trienio han ido decayendo hasta aportar al stock de inversiones un rango de entre los 5.000 y los 10.000 millones de euros anuales. El parón del comercio global, además, constata Werner en su post del FMI, retardará la salida de la recesión en Latinoamérica, uno de las áreas de mayor libertad en el tránsito de bienes y mercancías.