Añadir Estrategias de Inversión en Google

Aunque algunos observadores internacionales también sitúan en esta terna los ataques del 11-S en EEUU.

Los meses de confinamiento social e hibernación económica han sacado a relucir cambios trascendentales en las dinámicas empresariales. Transformaciones en las cadenas de valor, en los procedimientos de pago y en las estrategias de venta. También en los ecosistemas digitales. Con virajes en patrones de crecimiento. Por ejemplo, en Europa y su Green Deal: neutralidad energética y proyectos verdes. El Covid-19 deja, pues, sin despejar una incógnita substancial para facilitar la capacidad de adaptación de las empresas a este paradigma. Sobre todo, a las que tienen o desean adquirir peso internacional. El mundo económico se reanudará siendo menos abierto, menos próspero y menos libre. Aunque con probabilidades de modificar su trayectoria inicial.

“Las crisis se producen cuando lo viejo no acaba de morir y lo nuevo no acaba de nacer”. La frase se atribuye a Bertolt Brecht, el poeta y dramaturgo alemán, uno de los autores que dominó con su doctrina dialéctica la escena política y social de su país en la primera mitad del siglo pasado. E ilustra de forma precisa el clima actual de los negocios en plena cuarentena por el Covid-19 con el epicentro de la pandemia rotando de continentes, desde China, a Europa, EEUU y, ahora, según la OMS, en el Hemisferio Sur americano. Así lo cree, por ejemplo, Carmen Reinhart, que acaba de ser designada nueva economista jefe del Banco Mundial, institución que preside desde hace algo más de un año David Malpass, uno de los más evidentes ideólogos de las estrategias proteccionistas de la Administración Trump. La economista estadounidense de origen cubano es catedrática de Harvard y coautora, junto a Kenneth Rogoff -con pasado como alto cargo en una institución multilateral (director del servicio de estudios del FMI) y como ella, profesor en la misma prestigiosa universidad- de Growth in a Time of Debt, quizás el ensayo más elocuente sobre la crisis de 2008, parece suscribir las palabras de Brecht, tres cuartos de siglo después. “La pandemia es el último clavo en el ataúd de la globalización”.

La literatura económica reciente ha dejado presagios y frases con epitafios contundentes. Como el de George Soros u otros economistas sobre la defunción del euro. Casi todas, precipitadas y, desde luego, demasiado constantes. Especialmente, los años previos a su puesta de largo en los mercados, al inicio de 1999. De no pocos premios Nobel de Economía. Y, aunque las profecías sobre el euro de Soros -en la siguiente crisis a la de 2008- aún no pueden darse por superadas porque, entre otras razones, acaba de comenzar, detrás de las palabras de Reinhart hay un poso de realidad existencial: “Sin ser dramáticos, el tsunami financiero de hace un decenio asestó un duro golpe a la globalización”, explicó hace unas fechas a Bloomberg TV, que “se acentuó, con las batallas comerciales declaradas por EEUU, especialmente hacia China, y que ahora se recrudecen o con la suma incertidumbre en torno al Brexit”. A su juicio, el Covid-19 “ha elevado un peldaño más el nivel de tensión”, hasta un punto de “ebullición” en el que se encuentra ahora el proceso de internacionalización de los mercados.

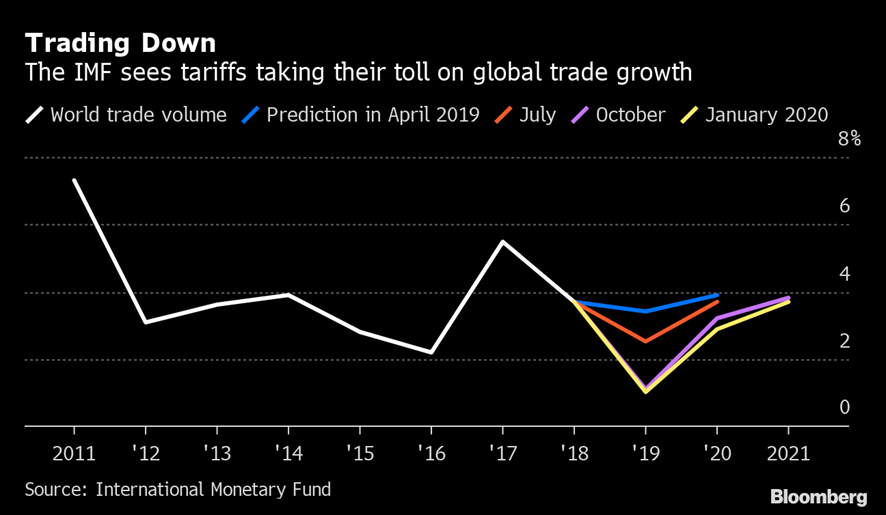

La propagación del coronavirus ha desencadenado el cierre de fronteras y elevado las ya de por sí creciente barreras al comercio. En mercancías relacionadas con la alimentación y la salud. E, incluso, algunas nacionales han iniciado cauces y políticas para incentivar o reconducir cadenas de valor que garanticen el suministro de estos productos. Después de múltiples rupturas en las correas de distribución de bienes y servicios internacionales por la súbita recesión, el retraso en el control de la epidemia y, por ende, en la recuperación económica y, finalmente, por las dudas sobre el escenario post-Covid, que será substancialmente distinto al que ha sustentado el ciclo de negocios que se acaba recibir sepultura definitiva de manera sincronizada en todo el mundo. El coronavirus “ha dejado a los países con la sensación de que necesitan ser autosuficientes en mucho mayor medida que antes”, explica la flamante economista jefe del Banco Mundial, cargo por el que han pasado varios premios Nobel como Joseph Stiglitz (2001) o Paul Romer (2018). “Y veremos muchas más tendencias proteccionistas en el futuro”, augura esta experta en crisis financieras y de deuda que también escribió, en 2009, junto a Rogoff, This Time is Different: Eight Centuries of Financial Folly, un recorrido histórico de defaults de países, hiperinflaciones, recesiones, quiebras bancarias y devaluaciones monetarias que se han sucedido cíclicamente a lo largo de la historia. Reinhart incide en la “depresión precipitada” que ha alertado la OMC, una espectacular parálisis del comercio global, para recalcar que la última vez que se ha presenciado algo similar hay que remontarse a la Gran Depresión, cuando el comercio colapsó durante todo un año: “ahora, la renovada guerra comercial con China volvería a traernos un impacto negativo; tremendamente recesivo”, advierte sobre el papel mojado en que se ha convertido el acuerdo avanzado al comienzo de año por Washington y Pekín.

El inicio de la des-globalización

El término se ha extendido por todas las latitudes. Al menos, entre las potencias industrializadas y el gran espacio emergente. El coronavirus está cambiando la economía global. La seguridad en la producción se ha vuelto más trascendental que la eficacia, explicaba hace unas fechas en sus páginas Der Spiegel. El seminario alemán lo describía de manera gráfica: el Covid-19 ha llegado y no se sabe cuánto tiempo se quedará entre nosotros, ha impuesto distanciamiento social y un nuevo código de comportamiento, modificado las pautas laborales y los protocolos productivos y marcado unas nuevas prioridades. Además de empujar a sectores completos, como el turismo, hacia el abismo y a segmentos concretos como las aerolíneas al borde de la suspensión de pagos y a los Estados a hacer de nuevo acopio de acciones que, en cualquier fase de mayor o menor normalidad, queda en manos del sector privado. Se han erigido, los gobiernos, y en mucha más medida que en 2008, en salvadores al rescate de numerosas compañías. En los instrumentos de lucha en primera línea contra el Covid y en los únicos canales capaces de minimizar los daños colaterales de la pandemia sobre industrias enteras, sus empresas y sus trabajadores.

¿Está, entonces, el coronavirus revirtiendo el curso de la globalización? O, dicho de otro modo: ¿ha creado desventajas competitivas inabordables en los sectores exteriores de las naciones, en sus empresas internacionales? Der Spiegel cree que los mercados globales, en la Gran Pandemia, se limitan a intercambios de productos virtuales y datos. Y sugiere que la digitalización será una de las ventanas abiertas para restaurar el principio de la libre circulación del comercio y capitales transfronterizos. La palanca que devolverá el estímulo productivo a las fábricas y la eficiencia a las oficinas. La búsqueda de herramientas tecnológicas específicas que lideren la transformación que ha interrumpido el coronavirus.

“La digitalización es la respuesta al mantenimiento de la globalización”, declara el economista Thomas Straubhaar en la publicación germana, por lo que “tendremos que estar seguros de que a la pandemia biológica no le sucede otra epidemia de índole virtual”, aclara. Porque sus consecuencias podrían ser más letales que las del coronavirus. Hogares sin electricidad, oficinas sin conexión a Internet, bancos sin capacidad para formalizar transacciones. Un completo desastre, puntualiza. El escenario post-Covid -insiste- requiere de una prevención de gastos total. No sólo de los estados, también de las empresas. De negocios y planes de consumo y de inversión. Es lo que deja la crisis. Y de este ejercicio de introspección y buena gestión dependerá la reanimación de la globalización.

El mensaje de Straubhaar no es sólo una elucubración del mundo académico, sino que también lo comparte y se transmite desde el espectro empresarial. Mihir Mysore, analista de McKinsey, asegura que las compañías “necesitarán más músculo, no sólo un buen plan” para reanudar sus actividades, y que su retorno al negocio exigirá altas capacidades desde la sala de máquinas de los consejos de administración y dirección: “En apenas cuatro meses, el Covid-19 ha fulminado las expectativas de 2020” y ha dejado al sector privado ante una cruzada llena de “distorsiones en sus escalas de valor y sus circuitos comerciales de una velocidad y a una escala sin parangón en la era moderna”. De ahí que, en el ámbito ejecutivo, se haya instalado la urgencia por abordar cambios constantes, en las direcciones, la asunción del teletrabajo y de hábitos telemáticos que hasta ahora existían, pero no estaban, ni mucho menos, entre las prioridades estratégicas de las firmas. Y, sobre todo, se han enzarzado obligatoriamente en analizar el comportamiento de los consumidores. Con un claro fenómeno al alza: las compras digitales. El e-commerce ha alargado sus tentáculos en un 60% en alguna de sus categorías de productos y, sin embargo, no está del todo aceptado que no se retraiga tras la pandemia, que los consumidores vuelvan a la tradición y retornen al pequeño comercio.

Allison Bailey, de Boston Consulting Group (BCG), marca alguna de las prioridades de la vuelta a las tareas productivas. A esa concreción de metas necesarias para reorientar las plantillas y hacer equilibrados los costes financieros, para ganar en capacidad competitiva con la que abordar los mercados domésticos y exteriores y adoptar nuevos mecanismos de flexibilidad que garanticen la sostenibilidad de sus negocios. Y cita siete ámbitos de actuación para afrontar esta larga fase de incertidumbre. Enfocados a la gestión y el liderazgo y con efectos transformadores de calado en sus organizaciones.

Otra consultora, Oliver Wymann, explica los riesgos que más preocupan a la alta dirección de las compañías. En especial, de las multinacionales. Aparte de la profundidad y longevidad de la crisis, manifiestan su temor a la debilidad fiscal de las grandes economías, las restricciones al comercio de bienes y servicios, a las distorsiones en las cadenas de valor, al posible aumento de ciberataques y al repunte de los fraudes relacionados con los datos. Desde el World Economic Forum (WEF), entidad que organiza las cumbres de Davos, han canalizado estos extraordinarios cambios, que han dejado algunas -pocas- industrias y empresas vencedoras en este ínterin de la pandemia, mientras que la mayoría tendrá imposible evitar ser reformadas, reestructuradas o, en el peor de los casos, alejadas del mercado, dice. Y, entre las primeras, sobresalen las digitales. Es decir, aquellas que disponen de avances online que les han proferido ventajas cualitativas. Huw van Steenis, de UBS y miembro del Consejo del WEF, hace hincapié en que las empresas que operan bajo la economía digital resisten mejor las fórmulas de pagos, atraen al consumidor joven, se adaptan a modelos bancarios con más celeridad y a los cambios y tendencias de las sociedades. Ya desde las fechas iniciales de la declaración del Covid-19 como pandemia mundial.

Las empresas se adaptan a las circunstancias

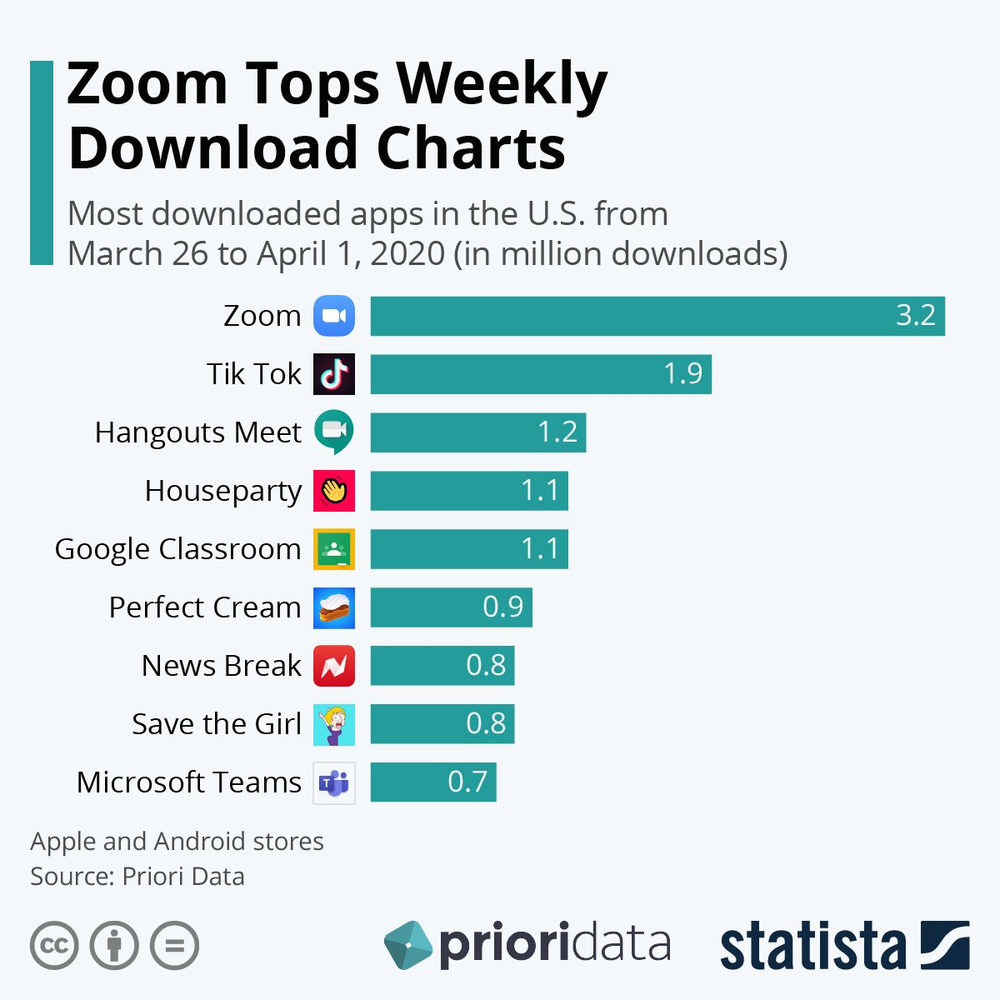

Facebook es una de las numerosas multinacionales que ilustran con sus movimientos tácticos de las últimas semanas, la complejidad del escenario post-Covid, el océano de dudas que asaltan los cuarteles generales de las compañías. En Silicon Valley, el teletrabajo parecía una estrategia ya adaptada a la cultura laboral. Y, de hecho, es así para la inmensa mayoría de sus entramados tecnológicos. Twitter o Square anunciaron su intención de que todos sus empleados trabajen en sus casas cuando termine la pandemia. Pero Mark Zuckerberg espera que sólo algo más de la mitad de la plantilla de Facebook asuma el teletrabajo … en los próximos cinco o diez años. “Lo haremos a nuestro ritmo, a nuestra escala”, afirma. Esta modalidad de trabajo no sólo resulta ser más segura; también genera ahorro de transporte a los empleados que, si se perpetúa esta fórmula, podrían decidir traslados de residencia y, en consecuencia, retraer gastos de alquiler o de hipotecas. De ahí que Zuckerberg avisara que Facebook podría recortar salarios a empleados que vivan en zonas de menor carestía de vida que Bay Area. Entre las predicciones de Facebook para tomar esa decisión figura la introversión que creará entre los empleados el teletrabajo y la supuesta pérdida de ambición y empatía. Todo un interrogante para Zoom y otras firmas de su exitoso segmento empresarial de conexión audiovisual en remoto durante la crisis del Covid-19.

En Business Insider Intelligence enumeran varios frentes de colisión entre las multinacionales en la enrarecida atmósfera de la globalización. En ocasiones, a cuenta de los estados. El chino, por ejemplo, ha revelado que prepara “poderosas contramedidas” contra la armada empresarial de EEUU por la decisión de la Administración Trump de “suprimir de manera irracional” el avance internacional de Huawei, y que entre sus objetivos figuran tecnológicas americanas como Apple o Qualcomm. Pekín habla de iniciar alegaciones judiciales contra estas compañías y su inclusión en una lista negra de “entidades poco fiables” que serían sometidas a investigación bajo las leyes chinas anti monopolio. En respuesta a las nuevas restricciones de Washington que han puesto en una situación incómoda a TSMC, compañía de manufacturas de semiconductores de Taiwán, que es la gran suministradora de componentes de Huawei. Mientras la multinacional china gana adeptos entre los países europeos para implantar su tecnología 5G en el Viejo Continente, pese a las reticencias y amenazas de la Casa Blanca, y avanza en el desarrollo de un sistema operativo y un software propio para sus terminales.

También McDonald's y Apple están inmersos en cambios operativos trascedentes que podrían limitar sus beneficios y retardar la reanudación de sus negocios. La adopción de protocolos para mantener abiertos sus circuitos de venta al público, con test rápidos de detección del Covid-19 y medidas de higiene, choca con la incertidumbre de comprobar si estos pasos contravendrán o no los hábitos de los consumidores en el futuro. Nuevos costes … sin conocer a ciencia cierta si se mantendrán los ingresos y los beneficios. Con límites de estancia de clientes en superficies y tiendas que podrían limitar las ventas ostensiblemente.

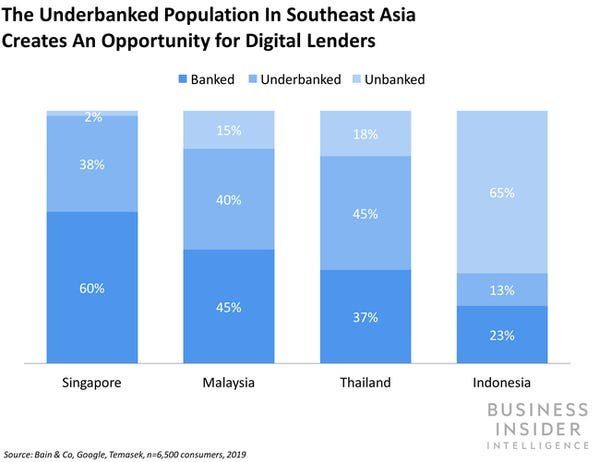

En el sector bancarios, entidades como Citigroup, HSBC y parte de las firmas financieras asiáticas han apretado el acelerador de la revolución digital con la pandemia. HSBC ha decidido actualizar sus canales on line en Hong-Kong durante el confinamiento para dotar a sus clientes de pautas y aplicaciones a través de transacciones electrónicas. Dentro de un clima en el que la banca está elevando sus demandas de servicios telemáticos, tanto en operaciones financieras tradicionales como en contratación de pólizas de seguros o en carteras de inversión en las que el móvil es la piedra angular de las gestiones con los consumidores.

De forma similar, Bank of China ha impulsado sus planes digitales, con Hong-Kong como espacio piloto. Mientras Singapur se erige en el otro gran foco de esta tendencia con múltiples bancos en estado digital de la región centralizando canales online en esta ciudad-estado. DBS ha abierto más de 24.000 cuentas online desde comienzos de abril. También HSBC ha formalizado el 94% de sus transacciones minoristas por medios digitales, con saltos operativos de sus apps móviles de casi el 40% en marzo, de donde proceden estos datos, hasta abarcar 1,12 millones de clientes. “Nos anticipamos a la idea de que el Covid-19 podría acelerar el proceso de adopción de medios digitales, un cambio de paradigma que continuará en el futuro”, explica Greg Hingston, analista jefe de banca privada y personal de esta entidad en Asia. Citi ha revelado un alza del 37% de sus transacciones en fondos de inversión en Hong-Kong durante los dos primeros meses del año y una ampliación de la oferta de banca móvil durante la pandemia. Para Gonzalo Luchetti, “los clientes se harán entusiastas de la versión online cuando dejemos atrás la epidemia, después de haber experimentado las ventajas que ofrece”.

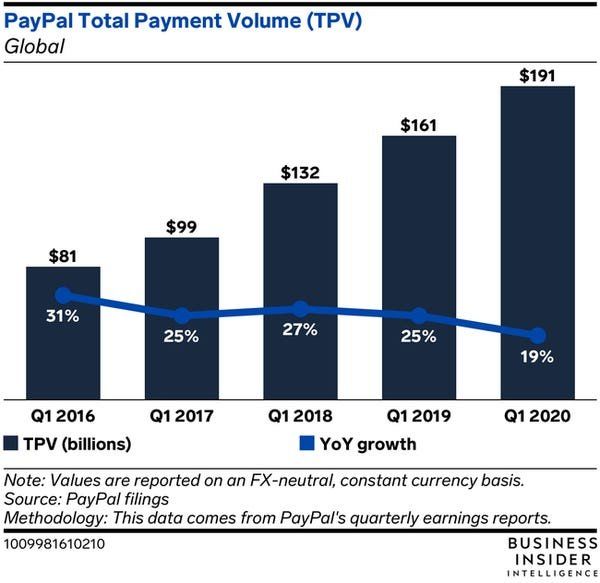

Las modalidades de pago se han instalado con comodidad en el subconsciente colectivo de los usuarios de banca. PayPal ha desarrollado un código QR capaz de gestionar con máximos niveles de seguridad sus apps en 28 mercados, incluidos EEUU y EEUU, permitiendo a sus clientes pagar por productos y servicios sin necesidad de realizar desembolsos en hardware adicional. Con sólo escanear el código QR. La compañía de transacciones telemáticas retiró en 2018 una aplicación con una concepción similar, pero su CEO, Dan Shulman, indicó a finales de 2019 que su entidad ya había restaurado su capacidad para afrontar el reto. Y la pandemia ha sido su catapulta hacia el éxito.

Porque, según Capgemini, dos terceras partes de los consumidores globales prefieren hacer uso de sus terminales para realizar operaciones y evitar así el contacto social o con pantallas durante los pagos presenciales en supermercados en las largas semanas del confinamiento mundial. Y el 62% piensa en mantener este hábito una vez se supere la pandemia.

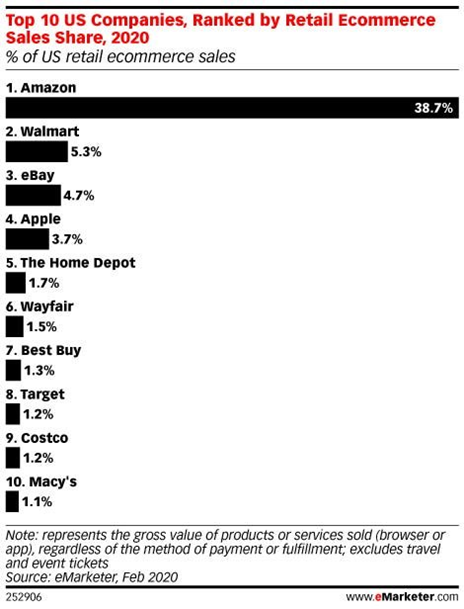

Y es que los hábitos han cambiado. Por el aumento del cuidado de la salud y a conservar puestos de trabajo. Los consumidores han incrementado la gestión de su tiempo hacia cuestiones que consideran útiles para su vida diaria. Bajo una densa mezcla de predisposición más contenida al gasto, consumo de publicidad y percepción de marca durante la crisis que ha dejado retazos de gran precisión sobre su comportamiento. Tendente al e-commerce -con el 41% de americanos haciendo uso de este procedimiento comercial, según una encuesta de Ipsos, lejos del 13% de abril del pasado ejercicio-, a un mayor consumo televisivo (con repuntes de alrededor del 40%) y a una predisposición más nítida hacia las marcas. Un sondeo de 4A de marzo apuntaba que un 56% de los encuestados -en EEUU- valoraba positivamente las aportaciones y donaciones de sus enseñas favoritas a causas sociales.

Un nuevo orden global más incierto y competitivo

El coronavirus no sólo ha generado, por tanto, una emergencia sanitaria global y una depresión económica histórica, sino que ha precipitado al mundo hacia un nuevo orden. Geopolítico, pero también económico-financiero. Sinan Ulgen lo explica, en términos europeos, en Foreign Policy. A su juicio, el shock de la Gran Pandemia ha elevado los niveles de vulnerabilidad de sus socios del sur y del este, que vivirán situaciones próximas al colapso económico y, en paralelo, crisis de fronteras por el empeoramiento coyuntural de sus vecinos exteriores. Naciones como Turquía, Egipto, Marruecos o Ucrania no reciben hasta ahora ayudas multilaterales del FMI ni son objeto de programas de desarrollo de las potencias de rentas altas. Poseen mercados más propensos a la desestabilización y sociedades y empresas con mayor aversión al riesgo financiero y bursátil y más propicias -por costumbre reciente- a declaraciones de suspensión de pagos de sus deudas soberanas y corporativas. El Covid-19 ha traído consigo inestabilidad económica y política a las puertas de la UE y dentro de su edificio institucional. A lo que se suma el parón turístico en países -los meridionales de la Unión y los más próximos en sus fronteras exteriores- con una muy alta dependencia de este sector productivo. En Jordania, los ingresos turísticos suponen el 41% del total de bienes y servicios a la exportación, mientras que, en Egipto, representan el 25%, según la Organización Mundial del Turismo de Naciones Unidas. La crítica caída de ingresos exteriores ha sido dramática para países que ya venían de soportar descensos de los flujos de capital en los mercados emergentes -por la sobrevaloración del dólar durante buena parte de 2018 y casi todo 2019- que puso en un brete a no pocas divisas. Como la lira turca, que volvió a depreciarse, en este caso un 7% en abril, en medio de un deterioro de la balanza comercial de estos países con la UE por la caída de la demanda europea. Marruecos dirige el 65% de sus ventas al exterior al mercado interior, Turquía, el 50% y Ucrania, el 43%.

En este sentido, el apoyo europeo a posibles líneas de préstamo del billón de dólares del FMI a países emergentes o en desarrollo en dificultades, atenuaría en parte las tensiones fronterizas. Igual que un incremento de los 15.600 millones de euros de su Team Europe Package, lanzado en abril para respaldar a sus vecinos limítrofes, dentro del programa de medio billón de euros, el 3% del presupuesto comunitario. O acuerdos (swaps arrangements) entre el BCE y los bancos centrales de estas naciones para que obtengan euros en situaciones de daños colaterales en sus reservas de divisas. La UE “no puede canibalizar” sus recursos en este escenario, y menos frente a los países que conforman su primera línea fronteriza, dice Ulgen, para quien es necesaria una “respuesta concertada” que aleje a Europa de su “introversión” y revitalice su rol de gendarme de la estabilidad continental y regional bajo una coyuntura de “alta severidad, que podría llegar a involucrarla” sin remedio.

El sombrío horizonte en Europa es sólo un botón de muestra de los cambios que el Covid-19 va a traer a las dinámicas internacionales. Como la transformación energética que sitúa al carbón, el petróleo y el gas ante un dilema existencial, después de haber protagonizado los avances de la revolución industrial. Desde sus orígenes. En favor de unas energías limpias que todavía deben demostrar su capacidad estabilizadora de industrias, sectores y empresas. Es decir, revelar todo su poder energético con parámetros económicos y financieros. Trasladando rentabilidad y ratios de ingresos suficientes en el mercado. En un esperado salto hacia adelante, después de que, en los últimos cinco años, la transición energética se haya paralizado. La producción y consumo de energía contribuye a las dos terceras partes de las emisiones de CO2 y el 81% del sistema global de energía sigue dominado por los combustibles fósiles. El mismo porcentaje de hace 30 años.

Doce virajes en los mercados globales

El desafío de las energías limpias marca también otro corolario que ha acentuado el coronavirus. Pero hay otros muchos. Por doquier. Y afectan a las relaciones internacionales y, por supuesto, a la proyección exterior de empresas y negocios. John Allen lo comenta en Foreign Policy. “Como el Muro de Berlín o la quiebra de Lehman Brothers, el coronavirus es otro de los acontecimientos globales que ha cambiado la realidad geopolítica y financiera”. Estos son doce virajes descritos por otros tantos observadores internacionales, con sus respectivas predicciones post-Covid-19.

Un mundo menos abierto, próspero y libre. Según Stephen Walt (catedrático de Relaciones Internacionales de la Escuela de Gobierno John F. Kennedy. Universidad de Harvard), la epidemia ha reforzado el nacionalismo, mientras gobiernos de todos los signos políticos adoptan medidas de emergencia para gestionar la crisis. El Covid acelerará el tránsito desde el Oeste al Este del poder económico y político. La respuesta a la pandemia en Europa y EEUU ha estado cargada de errores y el aurea de la marca Occidente ha perdido brillo. Frente a la buena gestión de Singapur, Corea del Sur o, incluso, China. El conflicto entre civilizaciones tendrá más cartas de naturaleza. Ninguna de las plagas precedentes trajo consigo un fortalecimiento de los mercados globales y el Covid-19 tampoco lo hará. Veremos un repliegue de la hiperglobalización. Los ciudadanos ven en los gobiernos nacionales a sus escudos protectores y las firmas reducirán sus vulnerabilidades futuras. La incompetencia en el liderazgo mundial no augura una senda provechosa.

El final de la globalización y como la conocemos. Robin Niblett. Experto británico en relaciones internacionales, dirige desde 2007 Chatham House, el Real Instituto de Asuntos Internacionales. El creciente peso económico y militar de China ya ha forzado una ruptura en el bipartidismo de EEUU entre partidarios de continuar la conciliación diplomática y quienes piensas -republicanos- que es necesario provocar el decoupling de EEUU. Con intentos oficiales de lograr que los aliados americanos eleven sus exigencias en materia de tecnología y propiedad intelectual. La guerra de la nueva generación 5G hacia Huawei ha salido a relucir sin máscaras. También las presiones de compañías con intereses en China para que se reduzcan las emisiones de CO2 que han logrado que las empresas del gigante asiático levantes en pie del acelerador y relajen los ritmos de sus cadenas de valor. Pero el Covid-19 ha dejado de lado la idea del beneficio mutuo del proceso de globalización. Y, sin el incentivo de la protección de las ganancias en la arquitectura financiera y en la económica integrada que se perfiló en el siglo XX y se asentó en los primeros años del siglo actual, los mercados se verán sometidos a episodios de atrofia. Por eso, se necesitarán grandes dosis de autodisciplina y de liderazgo para no ver amenazada la competitividad geopolítica.

Una globalización que gire más sobre China. Kishore Mahbubani, académico y ex diplomático de Singapur. En lo fundamental, el Covid-19 no alterará dramáticamente la economía global. Pero sí en cierta medida. Más debido a que una parte de la población americana ha perdido la fe en la globalización. Entienden que los tratados de libre comercio son tóxicos. Al margen de si está o no Donald Trump en la Casa Blanca. En contraste, China confía en ella. Porque tiene unos profundos lazos históricos con el comercio. Y porque la centuria de humillación china, que se sitúa entre 1842 y 1949, se ocasionó por el aislamiento de sus líderes del mundo. En cambio, las recientes décadas de bonanza has surgido por efecto de la globalización. A EEUU le quedan dos opciones. O mantener como sea su supremacía global, con respuestas que busquen sumas cero en materia geopolítica y económica con China. O buscar como alternativa mejorar los niveles de vida de sus conciudadanos con una mayor cooperación con el gigante asiático, la más deseable; pero, a la vez, la menos probable, dado el ambiente de toxicidad que se ha generado en torno a Pekín.

Las democracias saldrán de su caparazón de seguridad. G. John Ikenberry. Catedrático en Albert G. Milbank de Política y Asuntos Internacionales. Universidad de Princeton. La crisis ejercerá de carburante en varios frentes. Pero se concentrará en la batalla dialéctica entre nacionalistas y partidarios de la las tesis antiglobalización, por un lado, y los liberales internacionalistas que ven urgente una revisión de sus principios rectores. A corto plazo, es difícil presagiar algo en contra de un reforzamiento del nacionalismo, que agrietará la globalización y tensará las relaciones de índole geopolítico. No parece que, como en los años treinta del siglo pasado, los que precedieron a la Segunda Guerra Mundial tras el Crash del 29, pudieran dar lugar a un boom globalizador, el que dio paso, tras el conflicto armado, a la cooperación entre mercados. El multilateralismo, en cualquier caso, estará a resguardo. Como las democracias, que se refugiarán en su caparazón en un intento de protegerse mientras irrumpe otro proceso de internacionalización pragmático y protector.

Menores beneficios, pero más estabilidad. Shannon K. O’Neill, investigadora del Council on Foreign Relations (CFR). Las empresas están redefiniendo sus planes estratégicos para recuperar la capacidad de sus cadenas de valor, tras la debacle en el suministro global de manufacturas y el colapso del comercio que deja el Covid-19. Y después de llevar años en el frente de batalla, con el aumento de los costes laborales en China, los avances en digitalización y automatización. Se han roto los vínculos entre el sector privado y entre las empresas y los consumidores, que se enganchan a las soluciones online. Bajo un clima de mayor intervencionismo estatal que añadirá seguridad a costa de beneficios.

Una finalidad pragmática. Shivshankar Menon. Diplomático indio retirado. El poder e influencia de los gobiernos ha vuelto y no está precisamente claro que los gabinetes nacional-populistas estén gestionando mejor la pandemia. Sino todo lo contrario. Las mejores respuestas parten de Corea del Sur y Taiwán, dos democracias asentadas en Asia que han huido del autoritarismo. Es la lectura práctica que deja el coronavirus. Junto a otras dos que invitan al optimismo. Todavía no es el final del mundo interconectado, sino que la pandemia profundiza en interdependencia en la que estamos sumidos. A no ser que surja entre las nacionales una propensión al control y la autonomía de criterio. Y, en segundo término, hay signos de esperanza y buen sentido. Como las respuestas comunes a la amenaza en Asia. La cooperación multilateral está acorralada, pero aún está muy viva.

El poder americano necesitará una nueva estrategia. Joseph S. Nye. Geopolitólogo y profesor de EEUU, cofundador junto con Robert Keohane, de la teoría del neoliberalismo de las relaciones internacionales. La invocación de Trump, en 2017, a la seguridad nacional para ganar músculo y competitividad como gran poder económico y militar se ha revelado, con el Covid-19, como una teoría inadecuada. El siglo XX nos ha dejado una tecnología global, no sólo en su distribución sino también en sus consecuencias. Patógenos, sistema de Inteligencia Artificial, radiaciones o virus cibernéticos son algunas de ellas. Acordar sistema de información, control y contingencias compartidos, con normas comunes y tratados para abordar riesgos mutuos es lo inteligente. Si cada nación pone sus intereses nacionales primero, será complicado valorar la prioridad de esos criterios para afrontar amenazas. El Covid-19 revela que debemos resintonizar la estrategia a un nuevo orden mundial

La historia del Covid-19 será escrita por los vencedores. John Allen. General de EEUU en reserva y experto del Center for Strategic and International Studies (CSIS). Cada país, si prospera la tesis del individualismo nacional, proclamará como válida su experiencia de gestión en la pandemia. Y tratarán de preservar como único su sistema político y económico. Con el consiguiente efecto perjudicial sobre quienes proclaman el triunfo de la democracia, el multilateralismo y la Sanidad universal. Aunque balsámico para los partidarios de la ley y el orden, del imperio autoritario de las normas. La arquitectura financiera internacional y los mercados globales sufrirán embestidas y los trabajadores se volverán más frágiles. Si triunfan la segunda opción, la inestabilidad se irá propagando por los países.

Un dramático estancamiento del capitalismo global. Laurie Garrett (EEUU) periodista científica que predijo la pandemia y ganó el Premio Pulitzer en 1996. La globalización permitió a las firmas participar en un mercado de manufacturas sin límites, estableciendo canales de paso y variantes en los precios, con la consiguiente proliferación de inventarios a futuro en no pocas industrias y sectores. El Covid-19 ha roto esta estructura. Ha envenenado también el sistema. Desde febrero, las empresas han visto cómo se ha dispersado la producción. Con un resultado dramático. Se ha parado el capitalismo global y sus métodos de suministro y producción. Lo único que el sector privado puede hacer a corto plazo es asumir menores beneficios y restaurar sus modelos de la forma que consideren más eficiente.

Más estados fallidos. Richard N. Haass. Diplomático americano y director del Council on Foreign Relations (CFR). En relaciones internacionales el término permanente es una entelequia, pero me atrevería a asegurar que en los próximos años los gobiernos serán más introspectivos y se verán decisiones tendentes a la autosuficiencia, dada la vulnerabilidad de las cadenas de valor empresariales. Veremos un menor compromiso para combatir problemas regionales o globales, incluido el cambio climático. La mayoría de países tendrán dificultades para su recuperación y se debilitarán los estados, alguno de los cuales pasarán a engrosar la lista de fallidos. Se vivirá un deterioro de las relaciones entre China y EEUU, aunque también avances modestos en Salud universal. La globalización sale más debilitada de la pandemia y el mundo, más incapaz de llegar a acuerdos multilaterales.

EEUU ha fallado su test de liderazgo. Kori Schake dirige el International Institute for Strategic Studies (IISS). La Casa Blanca ya no es el líder global. Ha perdido interés multilateral y ha ganado en incompetencia. Los efectos globales de la pandemia podrían haberse atenuado con una más intensa implicación de las institucionales internacionales, las mejor dotadas para difundir datos relevantes a la aldea global. Washington ha suspendido el examen y el mundo es peor por ello.

Cada país se mira al ombligo. Nicholas Burns, ex diplomático y catedrático en Harvard Kennedy School. La gravedad del Covid sobre la globalización es enorme. La pandemia amenaza a 7.800 millones de habitantes. Las secuelas económicas superan a las de la crisis de 2008 y su shock es un terremoto sobre el orden mundial y la globalización que sufrirán importantes cambios. No es de recibo que se crucen acusaciones entre China y EEUU sobre el origen de la epidemia. La UE no puede escatimar en gastos y asistencia a sus 500 millones de ciudadanos si quiere que sus socios no acudan a Bruselas a reclamar la devolución de sus soberanías cedidas, sobre todo, las de índole económico y monetario. La solidaridad civil con el personal sanitario en todo el mundo debe servir de acicate para que el mundo sepa reaccionar de manera extraordinaria y revertir los acontecimientos.