Por su parte, la división de pasta de Ebro Foods tiene un comportamiento diferenciado: positivo en Europa, donde han sido capaces de repercutir los mayores precios de la materia prima (trigo duro), pero mucho peor en Estados Unidos y Canadá, donde la situación de elevada competencia sigue dificultando la transmisión del mayor coste del trigo duro.

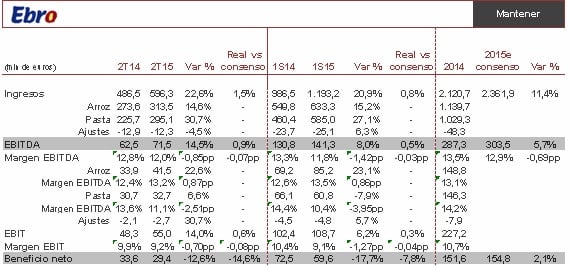

Las ventas crecen +21% en 1S15, impulsadas por el negocio de arroz y por las adquisiciones en pasta (sin Garofalo, adquirido en jul-14, el crecimiento en ventas totales sería del +13%), en línea con lo esperado. A nivel de márgenes, en arroz mejoran en 1S15 +1pp interanual, similar a lo visto en 1T15. Sin embargo, en pasta siguen cayendo, -4pp vs 1S15, aunque moderando la caída superior a -5pp del 1T15. El EBITDA crece +8%, aunque ex divisa se mantiene plano. El Bº neto cae -14% ante la inexistencia de extraordinarios (en 1S14, 10 mln eur de la desinversión de Deoleo).

La deuda neta aumenta +14% vs 1T15, fundamentalmente por la apreciación del dólar y al incluir el pago del dividendo total (ordinario y extraordinario) y la compra de Rice Select. Aun así, el apalancamiento sigue siendo razonable (DN/EBITDA 15e<1,7x), lo que debería permitirle seguir buscando oportunidades de inversión inorgánica.

EBRO mantiene un mejor comportamiento relativo al sector en 2015 (+23% relativo), lo que ha reducido el descuento en términos de PER15e al 10%. Una aproximación a los ratios medios del sector dependerá de cómo evolucionen los precios del trigo duro (EBRO espera una reducción de precios en 2S15, mejorando la evolución del negocio de pasta). Reiteramos Mantener. Como principal apoyo, una atractiva política de dividendos (RPD en efectivo 3,7%).

Destacamos:

• Ebro Foods ha publicado resultados 1S15 en línea con lo previsto por el consenso a nivel operativo y por debajo en Bº neto por ausencia de extraordinarios (en 1S14, 10 mln eur de plusvalías por venta de Deoleo).

• Ingresos +21% por el buen comportamiento del negocio de arroz y la incorporación en pasta del adquirido Garofalo y en menor medida por el tipo de cambio. A nivel EBITDA, el positivo impacto de la divisa (+10,7 mln eur) y la buena evolución del arroz consiguen compensar el negativo comportamiento del negocio de pasta, afectado por el incremento de precios de la materia prima.

• Por divisiones, en 1S15:

- Arroz: buen comportamiento de esta división, con ventas +15% y EBITDA +23%, con mejora de márgenes +0,86pp. Excluyendo el impacto positivo de la divisa, EBITDA +9%. En todos los casos se mantienen los ritmos de crecimiento del 1T15. A futuro, esperan confirmar esta tendencia positiva y seguir reforzando el portafolio con nuevos productos.

- Pasta: recoge las últimas adquisiciones (Garofalo), que impulsan las ventas +27% (+24% en 1T15), que se moderaría hasta +5% orgánico (sin adquisiciones y a divisa constante). Sin embargo, la división de pasta sigue muy afectada por la fuerte subida del precio de la materia prima (trigo duro), que se traduce en una caída en márgenes de -4 pp, conduciendo a un retroceso del EBITDA del -8% en 1S15. Si excluyésemos a la adquirida Garofalo, EBITDA -19%. A futuro, ver si se normalizan los niveles de precios del trigo duro (en caso de que se confirmen las buenas expectativas de cosechas) y si la compañía es capaz de trasladar el incremento a precios de venta (con dificultades en este sentido en Estados Unidos, donde la competencia en un mercado con caídas superiores al 3% es intensa).