Era una de las referencias que podía garantizar el rally de final de año pero la decepción ha sido mayúscula: se ha puesto encima de la mesa más tiempo el QE, ampliación de los activos a comprar, pero no hay aumento de la cuantía. Se seguirán comprando activos por valor de 60.000 millones de euros mensuales, por debajo delos 75.000 millones previstos por el mercado. La razón, dice Draghi, del no incremento de esta cantidad está en que una de las principales medidas nuevas es la reinversión del principal de los activos en balance.

“Esto implica que vamos a tener estos activos durante más tiempo”. Con esto, el mandatario del BCE ha reafirmado que había que hacer más “para consolidar unas medidas que han sido un éxito”.

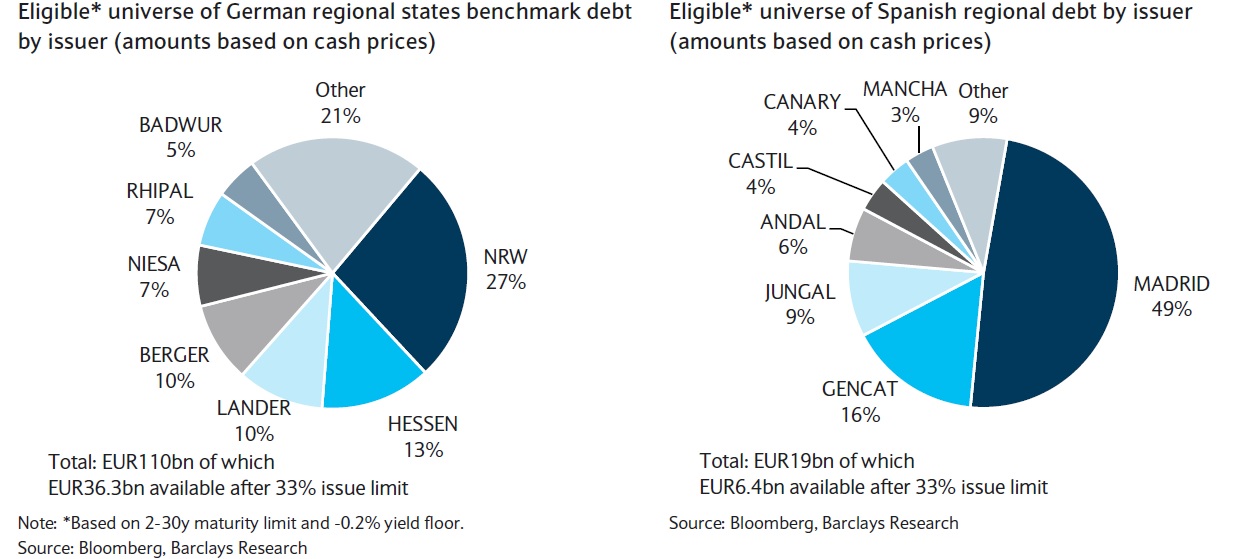

Y lo ha hecho: comprarán bonos autonómicos y locales, se reinvertirá el dinero recogido de los vencimientos y se revisarán algunos de los parámetros técnicos de su programa en primavera. El italiano ha usado la palabra “flexible” para referirse al programa de expansión cuantitativa y deja ver una posibilidad de nuevas medidas en el futuro. Eso sí, las medidas son adecuadas “ahora y punto”.

El siguiente reto estaba en la tasa los depósitos. Esto es, la penalización que sufren los bancos por dejar el dinero depositado en el BCE. y tampoco parece haber sorprendido pues ha quedado en el -0,30%, ligeramente menor de lo que anticipaban las principales casas de análisis. Estos recortes se toman porque mejora la transmisión de la política monetaria. “Draghi dice que tiene en mente los efectos de los excesos pero están obligados por mandato”. Dicen los expertos que, bajando la tasa de depósito, se incrementa la cantidad de bonos elegibles puesto que no puede comprar bonos con rentabilidad inferior a la tasa de depósito, lo que dejaría fuerta algunas emisiones de bonos alemanes.

Universo de elegibles por emisor en las distintas regiones de Alemania y España

Un mandato que es acercar la inflación al 2% haciendo “todo lo que tengamos que hacer” para ello. Así pues la reinversión del principal del bono puede comenzar antes de marzo de 2017 aunque, sin duda, continuará después de esa fecha.

Por cierto, que no se toman medidas más arriesgadas porque la recuperación de la economía es sostenible. De hecho, para los dos próximos ejercicios, el BCE espera una recuperación de los precios gracias a la posible expansión económica sin dejar de aludir a los riesgos geopolíticos, que podrían poner en duda el crecimiento de la Eurozona.

Draghi espera que la caída del petróleo siga apoyando a la renta disponible de los hogares y que la recuperación económica se mantenga, sobre todo, gracias a la fortaleza interna. Sin embargo, todavía existen presiones bajistas para los precios.