Sobre todo porque los españoles no estamos acostumbrados a ahorrar para nuestro futuro. Según los últimos datos de Inverco, sólo un 17% de la población tiene contratado un plan de pensiones, alrededor de 7,8 millones de personas. Por provincias, son Madrid y Barcelona las que más ahorradores concentran, aunque si hablamos de preocupación y anticipación son Soria, Segovia y Huesca las que tienen un mayor número de ahorradores, ya que el 23% de sus ciudadanos tienen un plan de ahorro.

Para

José María Lejarraga, Director General de Cajamar Intermediadora, a todo el mundo le interesa ahorrar y cuanto antes mejor ya que la pensión pública será, por definición siempre inferior a su último salario. Es decir, si cuenta vivir con el mismo nivel de ingresos, tendrá que completarlo de alguna manera porque la Seguridad Social no podrá hacerlo, y menos si la evolución de la población sigue por la senda por la que va. En estos momentos sólo hay 2,29 trabajadores por pensionista y la tendencia dibuja una cifra aún mucho menor.

Y en este entorno, todos los informes y estudios que se hacen al respecto muestran que los españoles somos de las nacionalidades menos preocupadas por su ahorro en Europa. Es decir, de los que menos planifican su ahorra para los días de retiro. Algo insólito, si tenemos en cuenta que la mayor parte de los expertos coincide en que el sistema de pensiones de nuestro país necesitará nuevos ajustes para hacerlo sostenible y casi seguro que estos apostarán por la reducción de las pensiones.

Así, a finales del año pasado, el patrimonio de los Planes de Pensiones Individuales en nuestro país había crecido un 10% con respecto al anterior. Quizá por el recorte de las pensiones, o quizá por la mejora de algunos datos como el empleo, o los ingresos.

Pero, ¿cómo y cuánto debemos ahorrar?

José María Lejarraga lo tiene claro, no hay que pensar en cantidades fijas y ahorrar lo que se pueda en cada momento, respetando los máximos legales, que rondan los 8.000 euros anuales (en planes de pensiones). El experto, no obstante, recuerda que “la mayoría de estudios fijan el ahorro anual en al menos un mínimo del 5% de los ingresos anuales para constituir un capital a la jubilación suficiente”.

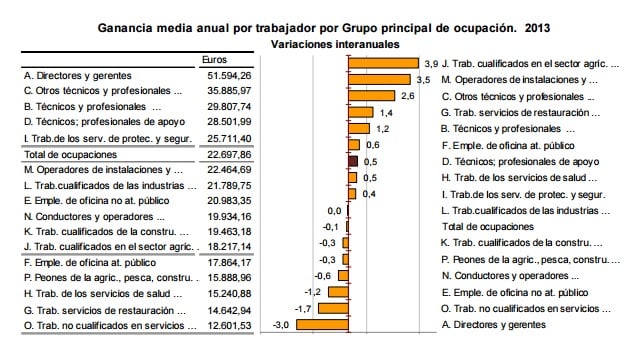

¿Cuál va a ser el desfase de su pensión con respecto a lo que cobra actualmente. Desde luego va a depender del dinero que cobre? En la actualidad, tal y como puede observarse en la tabla que ha preparado el INE, las diferencias salariales por sectores son abismales en España. Piense que la pensión máxima en España es de 2.560 euros al año, lo que correspondería a unos 35.840 euros distribuidos en 14 pagas. Algo que sólo cobrarán aquellos que hayan disfrutado de sueldos altos.

Pero el INE dice que la pensión media en España es de 13.097 euros brutos al año. Este tipo de pensiones no suele tener retenciones, según los últimos retoques del IRPF, con lo que correspondería a una pensión media de 935 euros distribuidos en 14 pagas y a poco más de 1.050, si hacemos el cálculo de 12 mensualidades.

Si tenemos en cuenta que el sueldo medio en España ronda los 26.000 euros, que después de impuestos (teniendo en cuenta una persona sin hijos, hipotecas, ni deducciones), quedaría en 1.671 euros, el desfase mensual de una pensión media sería de unos 600 euros.

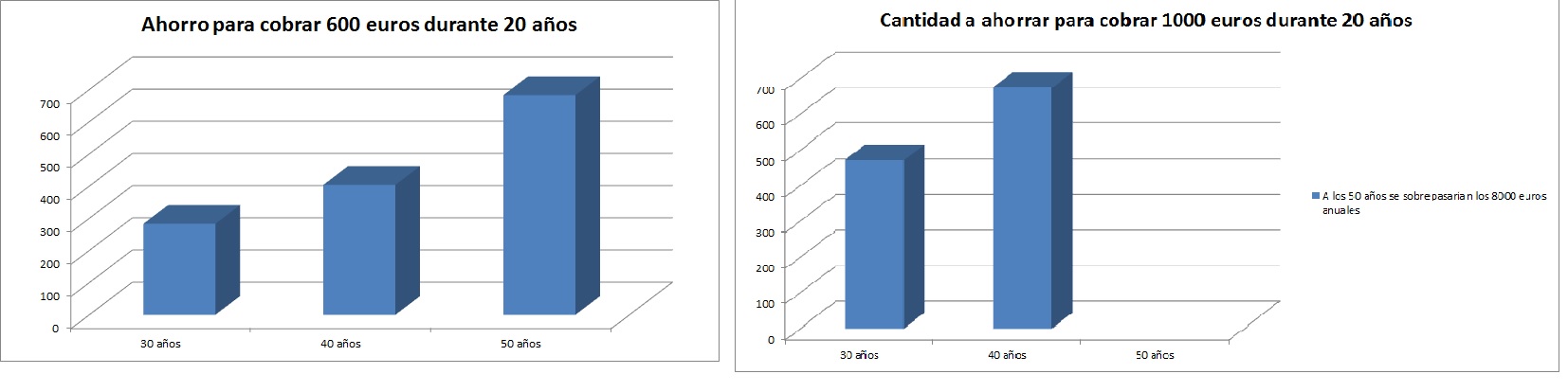

Si se usa la calculadora de pensiones que ofrece CajaMar en su web www.tuplanperfecto.es, se puede averiguar cuánto dinero tenemos que ahorrar al mes para obtener una pensión de 600 euros que nos complete la pensión pública durante 20 años. Si tiene usted 30 años sepa que tendría que ahorrar 283 euros cada mes el resto de su vida. Si ha dejado las cosas para más tarde, a los cuarenta la cantidad a ahorrar cada mes sería de 404 euros. La cifra crecería hasta 683 euros, si tiene usted 50 años.

¿Qué ocurre con las rentas más altas? El directivo de Cajamar recuerda que “este colectivo es el que va a sufrir una mayor des-cobertura a la jubilación, por lo que sus necesidades de ahorro son necesariamente superiores. Caso de que el límite de 8.000 euros/año de los Planes se le quedara corto siempre puede complementarlo con otros instrumentos de ahorro a largo plazo con ventajas fiscales (como los SIALP o los PIAS, que también tienen límites máximos de aportación en 5.000 y 8.000 euros/año respectivamente), y por supuesto otros instrumentos tales como los Fondos de Inversión.”

Para Lejarraga, lo más idóneo es “utilizar instrumentos específicos para el ahorro a largo plazo con incentivos fiscales, bien se apliquen dichos incentivos en el momento de realizar las aportaciones, como es el caso de planes de pensiones y PPA, o bien en el momento de su percepción, como ocurre con los SIALP y PIAS, cuyos rendimientos generados están exentos de tributación bajo ciertas condiciones y límites”.

El experto recomienda que cuando decidamos ahorrar para nuestra jubilación tengamos en cuenta que lo hacemos con un horizonte temporal de largo plazo, con lo que no hay que pensar tanto en la coyuntura de los mercando ni a corto ni a medio plazo.

QUIZÁ LE INTERESE LEER: ¿Estamos seguros de que no necesitamos un plan de pensiones?

¿Cómo ahorrar para la jubilación cuando tienes 30 años?

¿Cómo ahorrar para la jubilación cuando tienes 20 años?

En España preparamos la jubilación a partir de los 40, y ya es tarde