Añadir Estrategias de Inversión en Google

Normalmente todo el mundo calcula su rentabilidad como rentabilidad lineal. No es incorrecto, pero hay formas más correctas. La rentabilidad lineal, como ya expliqué en un artículo anterior, no es más que una sencilla fórmula:

![]()

Se pueden hacer diferentes variantes que son lo mismo. Como poner las aportaciones restando en el numerador, por ejemplo. Pero en esencia es todo lo mismo. Lo que tengo al final entre lo que tenía y he aportado, menos 1 y por 100.

Ahora bien, esta fórmula no tiene en cuenta el momento temporal en el que se efectúan esas aportaciones y eso es un fallo garrafal. Esta rentabilidad lineal nos sirve muy bien para medir un índice, pero no nuestra cartera si hacemos aportaciones. Por eso la rentabilidad de los fondos se calcula como NAV. Y, si hacemos aportaciones y retiradas, la rentabilidad por NAV no coincide con la lineal. Incluso puede suceder que una de ellas sea negativa y la otra positiva o viceversa.

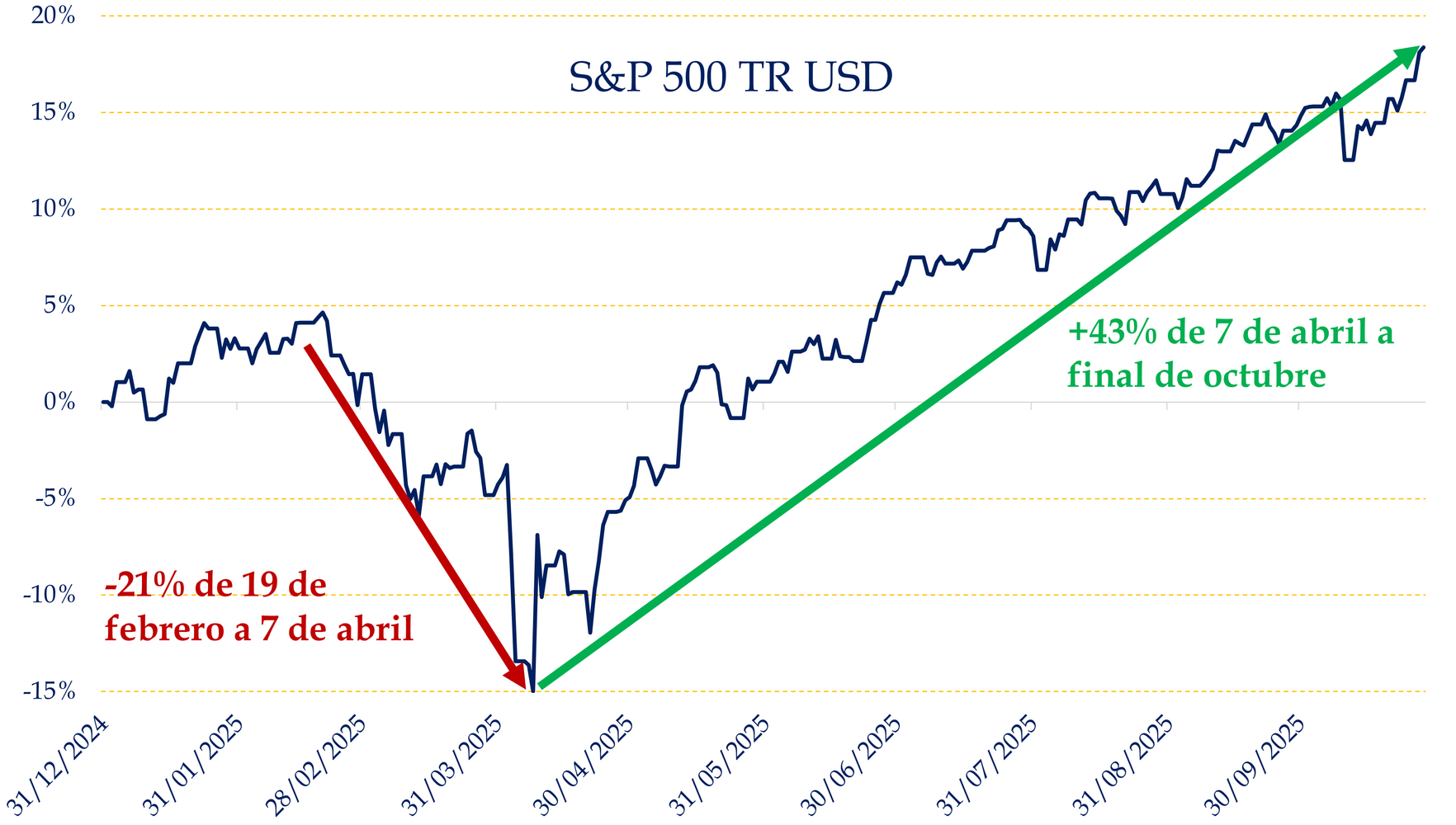

Vamos a poner un ejemplo muy reciente. Este año el S&P 500 terminó octubre con un +18,4%. Quien invirtió (en USD) desde el inicio del año, lleva esa rentabilidad. Pero ¿y si haces aportaciones periódicas con Dollar Cost Averaging? Aunque el total de las aportaciones sumen lo mismo que lo que invirtió quien lo hizo a principio de año, las rentabilidades son muy distintas. Es más, como veis en el gráfico que pongo aquí, quien invirtió cuando el mercado estaba en mínimos, ganó un 43% aproximadamente (no un +18,4%). Cambia la película, ¿verdad?

Fuente: Carlos Arenas Laorga

Vamos con el ejemplo de las gallinas, que es el que mejor se entiende. Imagina que Tere tiene una gallina que pone cada día 5 huevos. Después de 3 días, tendrá 15 huevos. Y Ferrán tiene otra gallina que, tras 3 días, también recoge sus 15 huevos. Pero la gallina de Ferrán el primer día no puso huevos. Puso 8 el segundo y 7 el tercero. Aunque ambos han obtenido 15 huevos (la rentabilidad lineal), la gallina de Ferrán ha tenido que ser más rentable, es decir, ha tenido que poner huevos más rápido el segundo y tercer día para llegar a igualar a la de Tere. La rentabilidad lineal nos dirá que ambas gallinas son igual de rentables, y no es cierto.

Por eso, si invertiste 100 $ a principio de año tendrías 118,4 $. Pero si invertiste esos mismos 100 $ el 19 de febrero, habrás tenido +43%. Y también cambia si invertiste 50 $ a comienzo y otros 50 $ en las caídas. Tus primeros 50 $ te habrán reportado un +18,4% (con las caídas de por medio), pero los siguientes 50 $ te habrán dado un +43%. Es decir, un 30,7%.

Es por este motivo por lo que es muy importante invertir cuanto antes y hacerlo siguiendo una estrategia. 1. Invierte todo lo que puedas al principio. 2. Ve realizando un ahorro (e inversión) periódico porque no sabes cuándo vendrán las caídas. 3. Déjate un porcentaje pequeño de esas aportaciones periódicas en inversiones de renta fija a corto plazo. 4. Invierte en renta variable esas aportaciones acumuladas en renta fija cuando caigan los mercados.

Así, no solo conseguirás la rentabilidad del índice, sino que la superarás de forma sencilla. Sin mucho esfuerzo, sin complicarte la vida.

Dicen que es muy difícil batir a los índices. Eso es falso. Quien dice eso simplemente no sabe combinar el Dollar Cost Averaging (ahorro periódico) con el Lump Sum (invertir de golpe).