Estimados usuarios,

Nos adentramos en el mes de mayo y adquiere protagonismo la frase célebre: sell in may and go away. La evidencia apunta a que a partir de mayo nos adentramos en la fase estacionalmente más desfavorable para el rendimiento de los índices bursátiles que no termina hasta el mes de octubre. Tan desfavorable es la estacionalidad que un inversor “A” que hubiera comprado el S&P 500 entre noviembre y abril habría obtenido desde 1.970 una rentabilidad anualizada del 6,1% (sin incluir dividendos) frente a la rentabilidad anualizada del 0,8% (sin incluir dividendos) que habría obtenido un inversor “B” si hubiera invertido desde mayo hasta octubre.

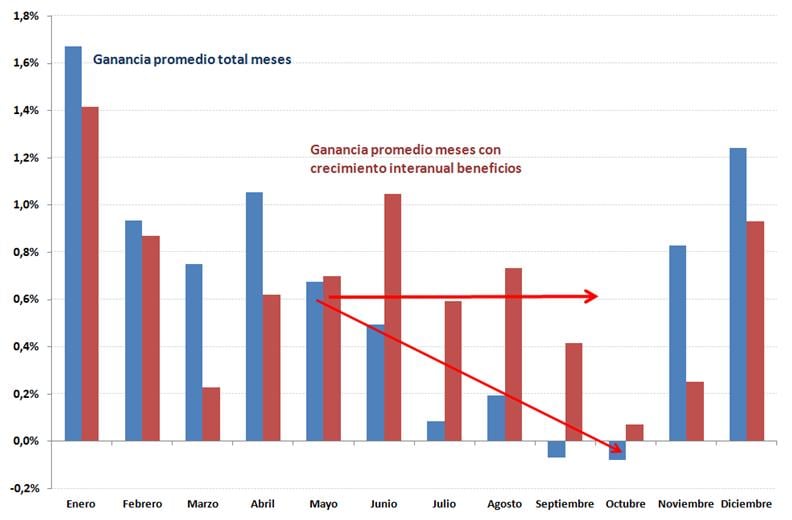

Distribución mensual de la ganancia promedio en S&P 500 de todos los meses y los meses con crecimiento en interanual en beneficios (desde 1.970 – actualidad)

Fuente: Irrational Exuberance y elaboración propia

Aunque los números parecen aplastantes no se fíen. En más de una ocasión les hemos comentado que la muestra es demasiado pequeña para dejarse llevar por una afirmación tan contundente. Fíjense en el gráfico superior si decidimos seleccionar dentro de la muestra aquellos meses donde estamos asistiendo a un crecimiento interanual en los beneficios empresariales, condición que está ocurriendo en la actualidad. En las barras granates pueden observar como la ganancia promedio no se ve alterada cuando entramos en la fase estacionalmente negativa según el dicho.

Evolución y estadísticas de la Cartera de acciones USA

.jpg)

Les cuento esta “curiosidad estacional” porque a día de hoy los resultados empresariales del 1T14 están en línea con lo esperado. De las 375 compañías del S&P 500 que han publicado, el 66,67% ha sorprendido positivamente en beneficios (en línea con la media histórica), los beneficios operativos en términos interanuales crecen un 5,51% y la cifra de negocio un 3,52% respecto al mismo trimestre del ejercicio pasado.

Por otro lado, no podemos dejar pasar por alto que el viernes de la semana pasada se publicó el dato de empleo del mes de ABR14 en EEUU que mostró una creación de 288.000 puestos de trabajo, el nivel más alto de los últimos dos años. Mirando hacia delante y fijándonos en las encuestas empresariales encontramos que el ISM de manufacturas sorprende positivamente y establece nuevos máximos anuales respaldando la visión de la Reserva Federal que apunta a que la economía se encuentra fuerte y la pérdida de momento macroeconómico en los primeros meses del año se debe al mal clima.

Evolución de la Cartera de acciones Ibex 35 (inicio – actualidad)

Un entorno que permite mostrarse positivo de cara a la renta variable en EEUU y que apunta a que el escenario más probable es una ruptura de máximos anuales y nueva entrada en subida libre en S&P 500 y Dow Jones. Por ello no nos importaría incrementar exposición en nuestra Cartera de acciones USA si tenemos la oportunidad de incorporar alguna compañía a mejores precios y poner a trabajar el 40% de liquidez. El 60% restante continúa distribuida de forma equiponderada entre Alcoa, Verizon y EMC.

Europa no debería quedarse atrás, es más, seguimos pensando que debería liderar las subidas con la periferia en la cabeza. Las recientes encuestas empresariales presentan un mayor momento macroeconómico y se encuentran en niveles máximos no vistos desde 2011. A la vez,los filtros técnicos muestran una mejor puntuación de forma agregada y por componentes (volumen, volatilidad, momento y tendencia). Una visión que respalda una mayor exposición a mercado en nuestra Cartera de acciones Ibex 35; a día de hoy un 20% en liquidez y un 80% de forma equiponderada entre Mediaset, FCC, Mapfre e Iberdrola.

Suscríbete a Estrategias de Inversión Premium desde 49 Euros al año.¿Prefieres que te llamemos? Pincha aquí