Añadir Estrategias de Inversión en Google

CARACTERISTICAS DEL FONDO

Carmignac Sécurité es un fondo UCIITS que invierte en renta fija y otros instrumentos de deuda denominados en euros. Su objetivo es batir a su índice, el EURO MTS 1-3 años, en un horizonte de inversión de 2 años.

A diferencia de otros fondos a corto plazo. Este fondo adopta una posición de baja duración y un enfoque flexible para crear rentabilidades estables.

Los activos del fondo ascienden a 12.640 millones de euros. La evolución de los activos ha sido casi exponencial en los últimos 12 años, lo que es un factor de cautela, ya que aún cuando han aumentado el universo de inversión, el tamaño podría ser un factor a tomar posiciones en papel menos líquido.

Fecha de lanzamiento: 31/12/1989

Índice de referencia: EuroMTS 1-3 Y (EUR)

Enfoque flexible y activo con una horquilla de duración modificada de -3 a +4.

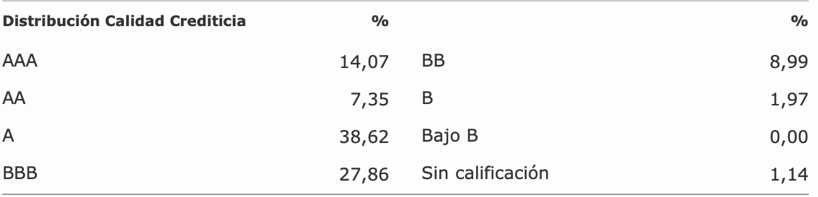

Exposición limitada al riesgo de deuda corporativa con una calificación media mínima de Investment Grade.

EQUIPO GESTOR

Keith Ney fue nombrado principal responsable del fondo en abril de 2014, aunque anteriormente estaba involucrado en el fondo en su rol de analista de crédito y jefe del equipo de análisis de crédito. También cuenta con el apoyo de otros gestores de renta fija y renta variable del grupo para asignación de país, temáticas, compañías, etc.

Ney tenía rating de Citywire hasta finales de 2018, pero los resultados del último año han afectado su rating.

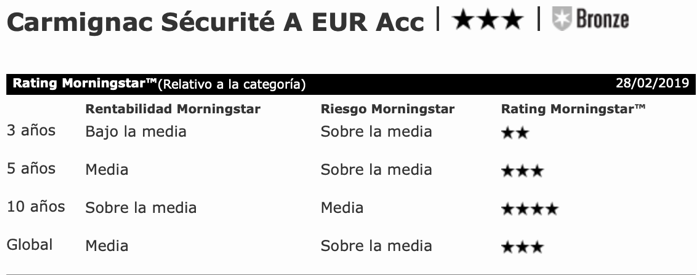

Sin embargo, en Morningstar el fondo es un tres estrellas global.

COMPOSICION DEL FONDO

El universo de inversión del fondo se ha ampliado gradualmente, y desde 2015puede invertir hasta un 10% en productos titulizados y hasta un 8% en bonos convertiblescontingentes, y hasta 20% (con hasta un 10% de la exposición a divisas) en bonos no denominados en euros. Estos instrumentos adicionales conllevan riesgos añadidos, al no estar limitado a invertir en deuda HY y de mercados emergentes.

RENTABILIDADES DEL FONDO

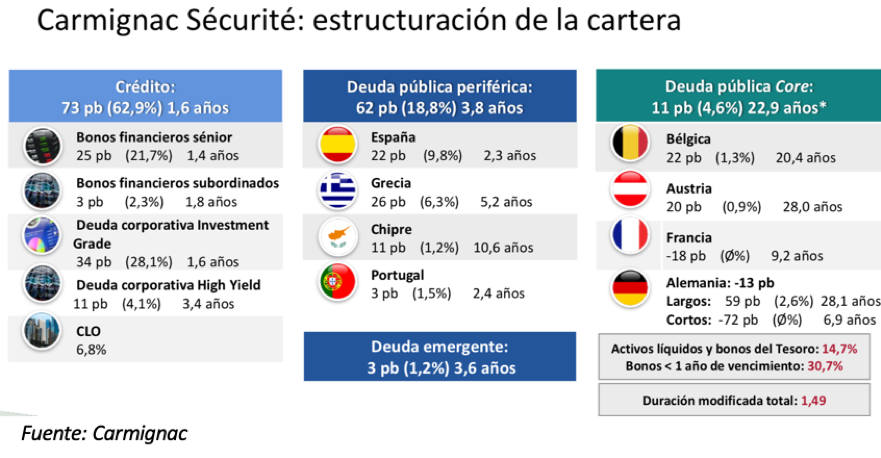

Durante los últimos 5 años el fondo ha sido gestionado con un enfoque Barbell. En los dos últimos años, el fondo se ha beneficiado no sólo de su sobreponderación en deuda corporativa de vencimientos cortos (donde desde hace poco hay algo de carry), de posiciones con situaciones específicas (como Grecia), y de posiciones cortas tácticas en bunds alemanes.

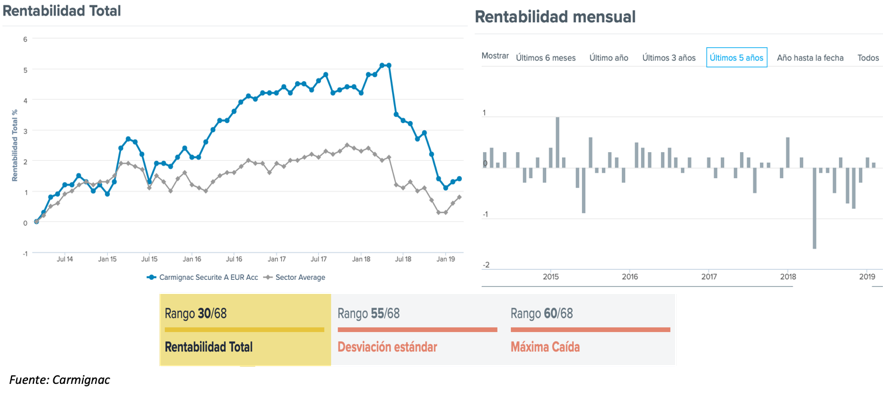

Si vemos la rentabilidad a mayor plazo, el fondo generalmente ha sobrepasado en desempeño a su índice de referencia.

En 2018, los problemas de rentabilidad (caída del 3% vs -0,29% del índice de referencia) vinieron por la gestión de los derivados que se acentuaron con el riesgo de salida de Italia de la Eurozona en mayo de 2018, generando pérdidas en las posiciones cortas que mantenían en Alemania, que les volvió a perjudicar al final del año cuando esperaban una estabilización de ciclo. Así pues, las pérdidas en la deuda pública de los países core, la cartera de derivados y los derivados en divisa y derivados en CDS fueron la principal explicación de las pérdidas de 2018.

Sin embargo, el gestor se muestra optimista en la estructura y posicionamiento de su cartera (como lo muestra la rentabilidad de estos primeros meses del año) y considera que se beneficiará a lo largo del 2019.

Hasta el mes de febrero de 2019, el fondo alcanza una rentabilidad de +0,35% vs -0,08% de su índice de referencia.

CONCLUSIÓN

- La gestión del fondo ha sido consistente desde su lanzamiento

- El proceso de inversión es fundamentalista y de búsqueda de valor

- La baja duración le da flexibilidad

- No debería ser vendido o recomendado para inversores que no deseen asumir riesgo o que sean muy conservadores

- Es un fondo de referencia en España y de los preferidos de los selectores e inversiones por su generación de valor y preservación de capital vivió un año complicado

- Aún cuando el fondo ha tenido un par de años complicados, a mayores plazos el fondo se ubica con un buen posicionamiento en cuartiles y percentiles. Si bien, el pasado no nos dice como será el futuro, damos una valoración favorable al fondo y confiamos en su posicionamiento actual para volver a generar rentabilidades positivas.