Añadir Estrategias de Inversión en Google

¿Qué sorpresas puede deparar 2022? La política, la economía y los mercados no están exentos de acontecimientos imprevistos que pueden echar por tierra todas las previsiones, pero, en general, desde atl Capital apuntan que será un buen ejercicio para la renta variable, tal y como ha explicado su equipo de gestión de inversiones en una presentación realizada esta mañana.

A nivel corporativo, Jorge Sanz, presidente ejecutivo de atl Capital, ha señalado que "en atl hemos tenido los dos mejores años de nuestra historia. En 2021 hemos superado los 2.200 millones de euros en activos bajo gestión, con 1.350 millones en banca privada y 859 millones en institucional, gracias principalmente a la planificación financiera, el núcleo sobre el que gira toda la banca privada de la compañía". Ahora, tal y como ha señalado Guillermo Aranda, CEO de la compañía, "el objetivo para para 2022 es alcanzar los 2.500 millones, y para ello estamos impulsando desarrollos tecnológicos y reforzando las áreas estratégicas de grandes clientes".

Situación de mercados y recomendaciones de inversión

La primera idea a destacar, es que en el entorno que nos movemos, con una inflación "que ha llegado para quedarse", hay que invertir. "Los inversores tienen que estar asesorados y tener el dinero trabajando, porque, por ejemplo, con un entorno de inflación que podría ser del 2% en 20 años, el valor de tu dinero se verá reducido significativamente en ese tiempo".

Precisamente la inflación y sus efectos es una de las 4 claves que atl Capital señala para este 2022, junto con el Covid (que debería ir a menos), la geopolítica y sobre todo la actuación de los bancos centrales y los estímulos económicos, que parece que se van a ir acabando riesgo. En este último punto, atl dice que hay que poner mucho el foco, ya que, si "los bancos centrales son demasiado agresivos, esto podría conducir a un error en la política monetaria y conducirnos a una recesión".

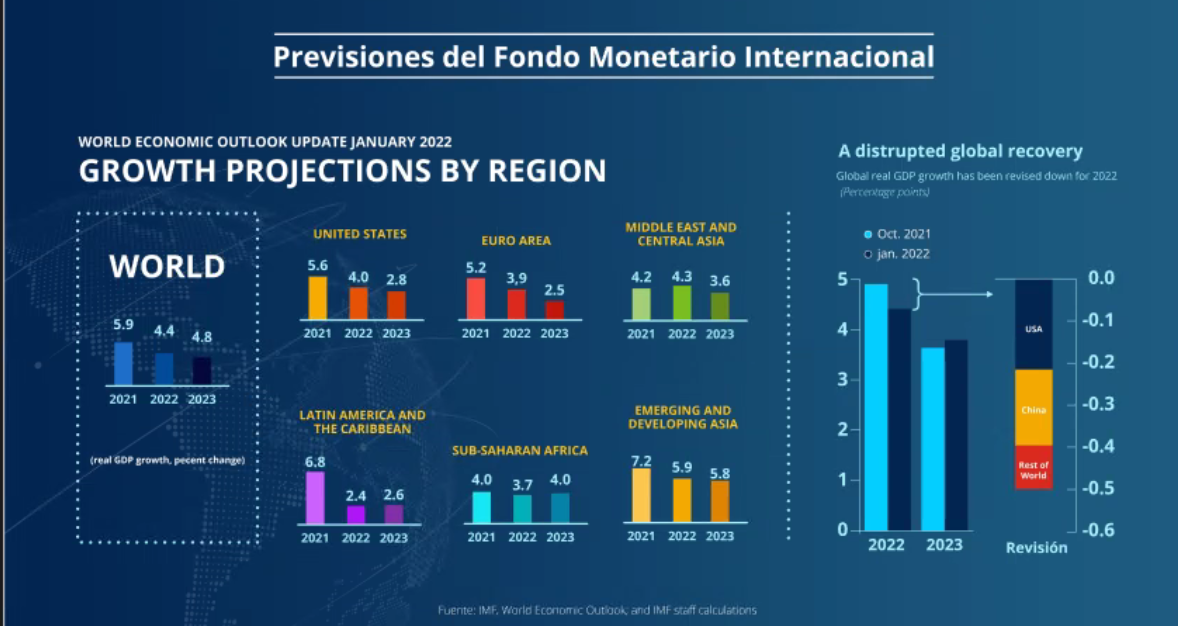

En cuanto al crecimiento mundial, desde atl Capital explican que EEUU, Europa y Asia están por encima de sus previsiones de crecimiento según el FMI. "Hay un crecimiento bastante sincronizado y afecta a todas las áreas, que con un alivio en las cadenas de suministro derivaría en buenas previsiones para los activos de riesgos. Pensamos que no debiera ser un mal año para la renta variable".

Renta variable

El principal factor que ha movido los mercados ha sido las expectativas de beneficios empresariales y, "mientras esa dinámica continúe, es complicado ver un mal mercado de renta variable".

¿Qué variables que pesaran? Por un lado, el mantenimiento de los márgenes para que las empresas puedan trasladar el incremento de precios y eso depende de que haya una demanda sostenida, y de momento la demanda sigue robusta. Por otro lado, los cuellos de botellas parece que dan signos de que están yendo a mejor, aunque hay sectores como el del automóvil bastante estresados. "Si el tema de los cuellos de botella se resuelve y la demanda sigue fuerte, las previsiones son halagüeñas".

A niveles geográfico, en atl "en general tenemos carteras bastante globales. Tenemos un peso similar en EEUU y Europa como principales zonas geográficos, y metemos España en Europa".

¿Apuestas españolas?

En nuestro país, "la bolsa española responde bastante al concepto de value que estamos viendo desde mediados de diciembre de 2021, entre otras cosas porque los bancos se han quedado en el "grupo del valor". La banca tiene un cierto alivio además en el margen de intereses y eso se está reflejando. "La bolsa española está en el mejor de los mundos y es posible que siga por la banca, pero habrá que estar atentos porque los beneficios no son extremadamente elevados".

A niveles de valores, apostamos por "bancos con más componente local (para evitar el efecto divisa); Repsol está también a unos niveles bastante atractivos teniendo en cuenta donde están los niveles del petróleo. Y Grifols, que lleva un corrección importante, tiene un negocio de calidad y bastante potencial, a pesar de que se ha apalancado un poco por los negocios de compras que ha hecho, es otra opción".

También nos gusta GAM.

Renta fija

La entidad de banca privada señala que en RF hay que fijarse en dos temas: la inflación y los comportamientos de los bancos centrales. "En función como evolucione una, lo hará la otra".

En relación a la inflación, ahora en Europa estamos por encima del 5, pero probablemente a lo largo del año veremos una reducción de esa inflación y nos acercaremos a tasas mas bajas. En concreto, "en Europa probablemente en la zona del 2,5, aunque nuestra previsión es la zona del 2". Pero, señalan, "la inflación no va a desaparecer, esta aquí para quedarse en los próximos años. Hay que olvidarse de las tasas por debajo del 1,5% de media. Nos iremos a inflaciones del 2-2,5%". El segundo actor es ver el comportamientos de los Banco Centrales. Los bancos centrales están de retirada de los estímulos monetarios.

Estos son los dos retos para la renta fija.

Prevemos una subidas en los tipo de interés nominales soberanos a lo largo de todo el año, pero concentrado más en el primer semestre. Por otro lado, seguimos viene unos resultados sólidos en las cifras empresariales.

Posicionamiento de las carteras para los primeros meses: "duraciones cortas para capear la subida de tipos. Y, segundo, seguimos apostando por el crédito corporativo de media o incluso baja calidad crediticia en algunos sectores que se están recuperando de la pandemia y emergentes para compensar la subida de tipos, con un mix de moneda local y fuerte".