Añadir Estrategias de Inversión en Google

En enero de 2024 los cinco países que conforman los BRICS pasará a denominarse BLOQUE BRICS + y contará con seis países más: Argentina, Egipto, Irán, Emiratos Árabes Unidos, Arabia Saudí y Etiopía. Seis países que se convertirán en miembros de pleno derecho de este grupo cuyo origen se remonta al año 2006, cuando Brasil, Rusia, India y China se reunieron por primera vez con vistas a sacar adelante esta iniciativa, a la que se unió Sudáfrica en 2011. Un bloque que acaparará el 40% del PIB global y cerca de la mitad de la población mundial.

Y todavía hay lista de espera. Hasta 40 países habrían solicitado ingresar en los BRICS no sólo porque son una alternativa a los organismos globales dominados por los bloques occidentales pero además porque implicaría una mayor financiación para el desarrollo además de una mejora en las regiones comerciales y de inversión.

Lo que parece claro es que esta ampliación “probablemente reforzará la importancia del grupo como foro de debate geopolítico, especialmente en Oriente Medio, de donde procede la mayoría de los nuevos miembros y donde China ha intentado aumentar su influencia. También es previsible que el grupo utilice su expansión como herramienta para influir en el debate político internacional y en el desarrollo de instituciones internacionales al margen del G7, el G20 y la ONU”, asegura Michael Langham, analista de mercados emergentes de abrdn.

Un experto que indica que si bien existen claros objetivos comunes entre los miembros de aumentar su influencia geopolítica, remodelar y desafiar las instituciones y prácticas mundiales existentes y reducir su uso del dólar estadounidense, “cometeríamos un error si considerásemos que los objetivos geopolíticos de los miembros son uniformes. De hecho, Brasil, India y Sudáfrica se han opuesto a que el grupo se perciba como un desafío directo a Occidente. Y en el caso de India, preocupa que el grupo sea un vehículo para que China amplíe su influencia”. El presidente de India tiene una estrategia ambivalente, posicionándose y llegando a acuerdos con EEUU pero también con China e incluso con Rusia.

Lo que parece tener todo el mundo claro es que la ampliación del número de miembros añadirá más complejidades y probablemente limitará las posibilidades de que surjan grandes planes de reforma del grupo. "En este sentido, esperamos que la atención se centre en gran medida en la expansión de los lazos comerciales y financieros entre los miembros, incluido un mayor uso de las monedas locales, y en la posibilidad de cuestionar las actuales prácticas internacionales que se consideran favorables a los mercados desarrollados”, dice el experto de abrdn.

En este sentido, los expertos reconocen que el área en la que los nuevos miembros tendrán probablemente un mayor impacto es el Nuevo Banco de Desarrollo (NBD), del que los EAU y Egipto ya eran miembros. "La ampliación del NDB permitirá al banco acumular más liquidez y ofrecer medidas de préstamo más variadas. Sin embargo, no es algo que veamos como un desafío a las instituciones financieras internacionales existentes, como el Banco Mundial. Más bien, los países de Oriente Medio verán el NDB como una oportunidad para aumentar los pagos en moneda local, mitigar la volatilidad de las divisas y reforzar los lazos comerciales con socios importantes", dice Leo Morawiecki, Investment Specialist, abrdn.

Sí parece claro que habrá una fortaleza de los lazos comerciales. De hecho, si ponemos la expansión propuesta de BRICS en el contexto global, los nuevos invitados pueden tener un impacto moderado en la estructura del comercio mundial. Actualmente, los principales países BRICS controlan alrededor del 23% de las exportaciones mundiales y el 19% de las importaciones mundiales, y los nuevos miembros agregarían 3.7% y 3.0% a eso, respectivamente, con Arabia Saudita siendo el mayor miembro nuevo individual en términos de exportaciones y los Emiratos Árabes Unidos el mayor importador nuevo. En general, las nuevas incorporaciones ampliarían el peso de los BRICS en el comercio mundial en alrededor del 16%.

Desafío para la hegemonía del dólar y liderazgo energético

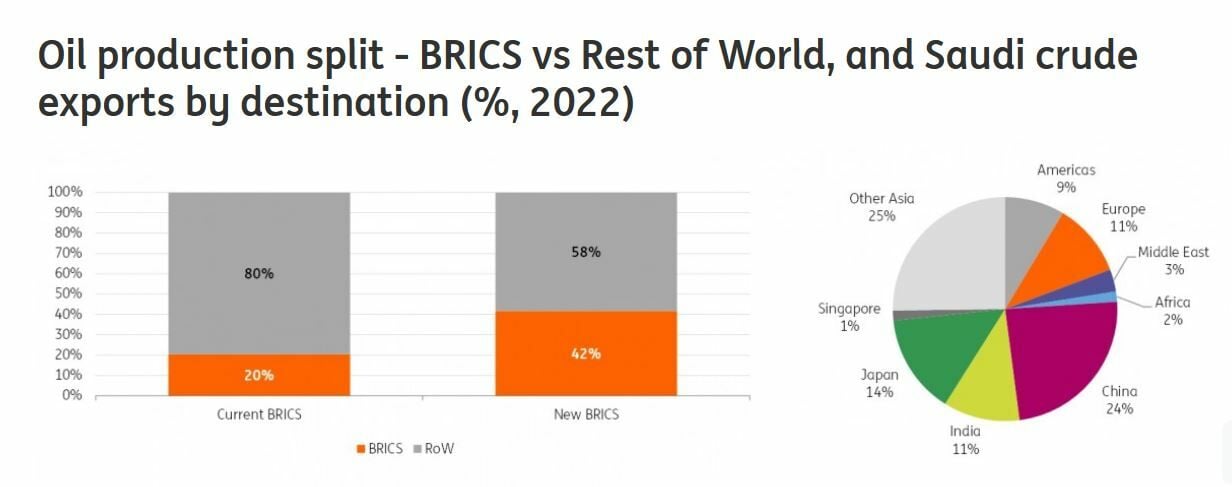

En el fondo de todo no se puede obviar la batalla geopolítica por la hegemonía mundial entre Estados Unidos y China. Esta expansión territorial de los BRICS y de la influencia china puede poner más nervioso todavía al primero y abrir un nuevo abanico de posibilidades para ampliar dicha influencia a los de Xi Jinping. El grupo resultante representa en torno al 30% del PIB mundial, el 46% de la población mundial y controlan el 42% de la oferta del petróleo en todo el planeta.

Junto con otros exportadores de petróleo y gas, Irán y los Emiratos Árabes Unidos, la admisión de Arabia Saudita en la agrupación BRICS inevitablemente centrará el debate en el uso de monedas distintas del dólar en el comercio. De hecho, en la propia cumbre Brasil propuso a Argentina que garantizaría pagos argentinos por exportaciones brasileñas en renminbi.“Esto es quizás un reflejo de la capacidad de Argentina para aprovechar las líneas de intercambio de renminbi y exponer la escasez de dólares. Además, Argentina sigue en una situación financiera desesperada mientras lucha por obtener divisas fuertes para pagar, en gran medida, la deuda denominada en dólares”, dice Chris Turner, economista de ING.

La ampliación de los BRICS "da un nuevo impulso a las discusiones sobre el desarrollo del R5 (Real, Rublo, Rupia, Remnibi y Rand) para que desempeñe un papel más importante junto al dólar. La agrupación de grandes fondos soberanos también supone una vía prometedora para la cooperación futura", dice Morawiecki . Para que los BRICS sigan ganando influencia, habrá que apaciguar las tensiones entre Oriente y Occidente en lugar de magnificarlas.

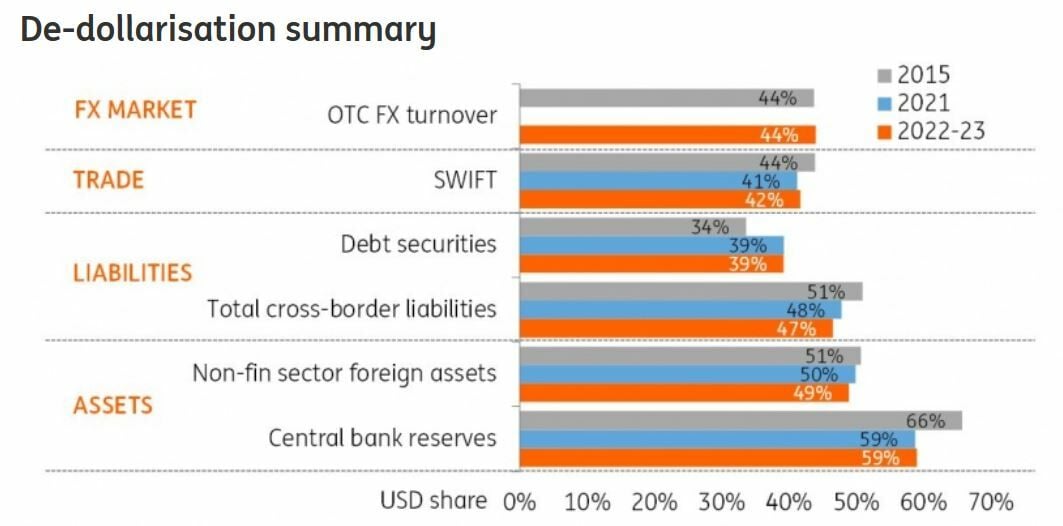

La hegemonía del dólar desde hace ya casi un siglo en el comercio internacional, en el del petróleo y otras materias primas, en la emisión de bonos de deuda de muchos países o por la dolarización de algunas economías latinoamericanas le concede un inmenso poder a Estados Unidos. Claro que la “desdolarización” no es fácil sabiendo que muchas de estas economías, como China, tienen muchas reservas de dólares y bonos estadounidenses que usan para estabilizar y controlar el cambio de su moneda, por lo que si el dólar pierde valor también afectará al balance de la economía asiática.

Por otro lado, la presencia de Arabia Saudita, los Emiratos Árabes Unidos e Irán aumenta el dominio energético del grupo, específicamente cuando se trata de petróleo. Arabia Saudita, es el mayor exportador de petróleo. En 2022, el Reino exportó alrededor de 7,3 millones de barriles diarios de petróleo, lo que representa un poco más del 17% de las exportaciones mundiales de petróleo. La mayor parte de estas exportaciones (76%) van a Asia, de las cuales el 35% va a los miembros del BRICS, China e India.

Por lo tanto, dadas las ambiciones de los BRICS de desdolarizarse, ciertamente habrá una mayor especulación de que este último movimiento “podría hacer que Arabia Saudita cambie cada vez más a monedas no denominadas en dólares para el comercio de petróleo. Para algunos, podría tener sentido que Arabia Saudita comience a aceptar el yuan chino y la rupia india para su petróleo”, dice Turner. Ya ha habido mucho ruido y, según los informes, discusiones entre Arabia Saudita y China sobre el asunto. Sin embargo, hasta ahora, no parece que los saudíes hayan estado dispuestos. El hecho de que el rial saudí esté vinculado al dólar estadounidense podría significar que los saudíes son reacios a comenzar a hacer el cambio.

Aun con todo, "el sector energético es uno de los sectores que aún recomendaríamos tener en cartera, por posible incremento de demanda por parte del impulso económico de China y por otro, por las restricciones de oferta ya sea por parte de Rusia o Arabia Saudí, que llevarían al mantenimiento del precio del crudo y no dejarle bajar de niveles cercanos a 80$. Estos niveles les permitirían aún a las petroleras el mantener la atractiva rentabilidad por dividendo para las carteras", dice Araceli de Frutos, de Araceli de Frutos EAFI.

Fondos de inversión que invierten en la región BRIC ¿será esto un impulso?

Los fondos BRIC se lanzaron al calor del acrónimo acuñado a principios de los años 2000 por el entonces presidente de Goldman Sachs Asset Management, Jim O’Neill. La intención era invertir en las que serían las cuatro súper potencias en 2050. Con estas perspectivas muchas gestoras, desde HSBC, Schroders pasando por Templeton e incluso Santander, se sumaron a la estrategia de inversión propuesta por Goldman. A día de hoy, tan sólo las tres primeras gestoras mantienen fondos que invierten en la región. Y lo cierto es que el comportamiento es no es que el cabría esperar al invertir en “líderes del futuro”.

A diez años el fondo con mejor comportamiento es el Schroder ISF BIC (Brasil, India, China) Acumulation USD con un rendimiento del 6,19%. La rentabilidad es plana en un horizonte de cinco años mientras que a más corto plazo (3 y 1 año) ofrece un retorno negativo de más del 4%. El fondo, creado en 2005 y con 555 millones de activos bajo gestión, está expuesto a valores de gran capitalización como Tencent, Alibaba, Tata Consulting o la entidad india ICICI Bank.

El Templeton BRIC Fund ha ofrecido un rendimiento a diez años del 5,9%. Un fondo que cuenta con 392 millones de activos bajo gestión y que ha ofrecido rentabilidades del 2,2% a cinco años mientras que en el plazo de tres años se mantien en negativo. Un producto en el que vuelve a repetir Tencent o ICICI Bank entre las principales posiciones a las que se suman Taiwan Semiconductor o HDFC Bank.

Por último, el HBSC Global Invesment Funds BRIC Equity ha rentado un 5,7% en los diez últimos años a sus partícipes mientras que se mantiene plano en un horizonte de cinco años y ofrece pérdidas a tres años. El fondo, que cuenta con un mayor porcentaje de exposición a la región iberoamericana que sus homólogos, tiene a Reliance Industries, Vale o Itau Unibanco entre sus principales valores en cartera. El producto tiene 117,45 millones en activos bajo gestión.

Ahora la pregunta que subyace es que si la entrada de nuevos países que pueden comprometer la hegemonía del dólar y liderar el panorama energético puede traer consigo nuevas oportunidades de inversión y hacer resurgir estos productos. Veremos.