Los puntos más interesantes del debate nos parecen ser los siguientes:

- - la decisión de relajar las condiciones monetarias se tomó con una amplia mayoría, pero no fue unánime;

- - los banqueros centrales opuestos a esta decisión invocaron que i) era prematuro porque el anterior programa no había dado todavía los frutos esperados, ii) que el QE se acompañó de una llamada a emprender reformas estructurales en paralelo y no había sido el caso hasta ahora, y iii) que el QE era un instrumento excepcional para combatir la deflación y no para controlar la inflación;

- - por el contrario, la decisión de relajarlo más se basó en 2 tipos de argumentos, la revisión a la baja de las perspectivas de inflación y el hecho de que el riesgo de no actuar claramente excedieron los asociados a un statu quo;

- - la decisión fue manifiestamente la duda entre una bajada de 0.1 o 0.2% del tipo de depósito. Sin embargo, había una clara mayoría a favor de no aumentar, en este momento, el volumen mensual de compras o ampliar el QE más allá de 6 meses.

Al mismo tiempo, P. Praet miembro del Comité Ejecutivo del BCE, pronunció el último discurso antes de la quiet week, es decir, los 7 días antes de la próxima reunión de política monetaria (prevista para el jueves 21 de enero). Este discurso no tiene una gran innovación, pero es importante tener en cuenta que la primera parte se titula "Too low inflation is damaging in the long term and deflation is dangerous". Ciertamente, Praet es sin duda uno de los más pesimistas (dovish), pero son sus servicios los que proponen a los banqueros europeos una estrategia de política monetaria. Y en última instancia, son los pesimistas los que han tenido la “sartén por el mango” hasta el momento…

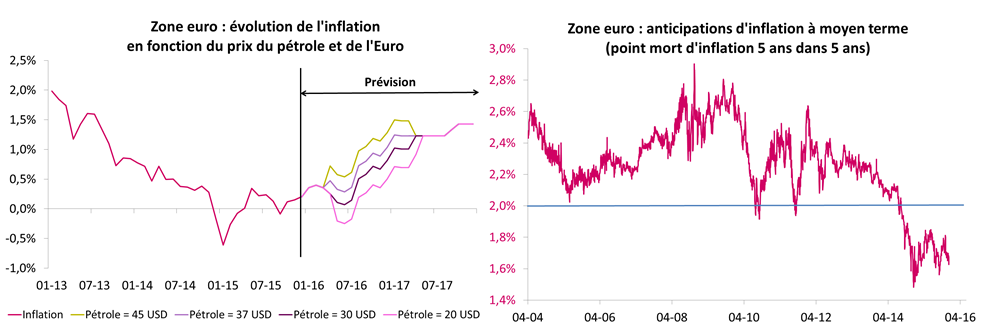

Por lo tanto, no es la caída del precio del petróleo en sí lo inquietante; con un barril a 20 dólares, la inflación puede volver a territorio negativo, pero no alcanzará los mínimos históricos (véase gráfico 1); Sin embargo, el riesgo es que la caída de los precios del petróleo alimente la caída de las expectativas (véase gráfico 2), que a su vez comprimiría la inflación subyacente con el riesgo de un engranaje deflacionista.

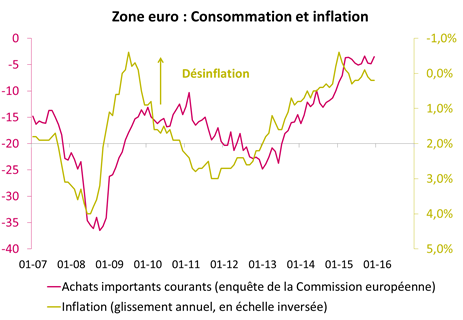

La zona Euro no está claramente en deflación ya que la desinflación apoya el consumo (véase gráfico 3), pero los recientes acontecimientos financieros confirman nuestro escenario de un BCE que llevará su QE más allá de marzo 2017.