Añadir Estrategias de Inversión en Google

Tras un 2022 positivo, se espera que también este 2023 sea un buen año para el sector financiero a ambos lados del Atlántico, gracias a las alzas de tipos y a una recesión no tan profunda como se ha llegado a temer en algunos momentos de los últimos meses.

Con el pistoletazo de salida de los resultados de la banca americana, muchos inversores se preguntan si es el momento de invertir en entidades estadounidenses o si optar por bancos europeos, apunta Pablo García, director de Divacons Alphavalue.

Hasta hora, las cuentas que han presentado entidades como JPMorgan Chase, Citigroup, Wells Fargo o Bank of America han sido satisfactorias y todas las entidades han subido en bolsa tras su publicación, explica el experto. “Es verdad que no son unas publicaciones extraordinarias”, señala, porque se han registrado bajadas en los activos bajo gestión e, incluso, ingresos en la banca de inversión, renta variable, renta fija, materias primas o divisas que han quedado ligeramente por debajo. Pero a nivel de márgenes de intermediación, sí han mejorado gracias a las subidas de tipos. Y también han mejorado los ROE.

JPMorgan Chase registró un aumento del 6% en el beneficio del cuarto trimestre, ya que un rendimiento mejor de lo esperado en el negocio de intermediación bursátil del banco compensó con creces la caída en la actividad de fusiones y salidas a bolsa. La mala racha de su negocio de banca de inversión continuó en el trimestre, con un descenso de los ingresos del 57%, ante la preparación de las empresas para una posible recesión, en lugar de invertir en operaciones.

Citigroup presentó una caída de su beneficio en el cuarto trimestre, ya que el banco aumentó las provisiones para hacer frente al empeoramiento de la economía y los ingresos de la banca de inversión disminuyeron, ante una fuerte caída de la actividad de adquisiciones y salidas a bolsa.

El beneficio neto atribuido del banco estadounidense Wells Fargo en el conjunto de 2022 experimentó un descenso del 40% respecto al año anterior, hasta situarse en 12.067 millones de dólares (11.151 millones de euros), según se desprende de la cuenta de resultados que ha publicado este viernes la entidad financiera. Parte del descenso del resultado neto se debe al impacto de las provisiones.

Bank of America ganó un 15% menos en 2022. El banco provisionó 2.543 millones de dólares (2.356 millones de euros) para cubrir el aumento del riesgo crediticio , cuando en 2021 había liberado 4.594 millones de dólares (4.255 millones de euros).

Por su parte, la banca europea, al ser una banca más comercial, registra un impacto mayor en sus márgenes de intermediación gracias a las subidas de tipos. “Por lo tanto, sería interesante comprar banca europea, incluso un ETF de banca europea”. Los nombres que desde Divacons Alphavalue consideran ahora más interesantes serían BNP Paribas o Banco Santander, “entre otros bancos europeos”.

También para José Lizán, gestor de Retro Magnum Sicav en Quadriga, la respuesta a la disyuntiva sobre si fijarse en bancos europeos o estadounidenses "es sencilla, desde mi punto de vista”, apunta. “La valoración que ha gozado el sectorial bancario americano desde 2008 en adelante respecto a la del sector bancario europeo ha sido totalmente diferente”, explica.

Los bancos americanos sufrieron muchísimo en 2008, 2009 y 2010. Fueron rescatados, no con dinero público, sino con ampliaciones de capital, con entrada de inversores y diluyendo a sus accionistas antiguos y con ayudas masivas.

Con esas entradas de capital, se resolvió el problema creado a raíz de la crisis de las hipotecas subprime. Y la Reserva Federal, con sus Quantitative Easing ayudó mucho a la banca americana a que el crédito volviera a fluir y se restaurasen las cuentas de resultados. Durante unos años estuvieron bastante deprimidos, pero desde el año 2014 en adelante, fueron recuperando rentabilidad para el accionista y “se rehicieron”, apunta el experto.

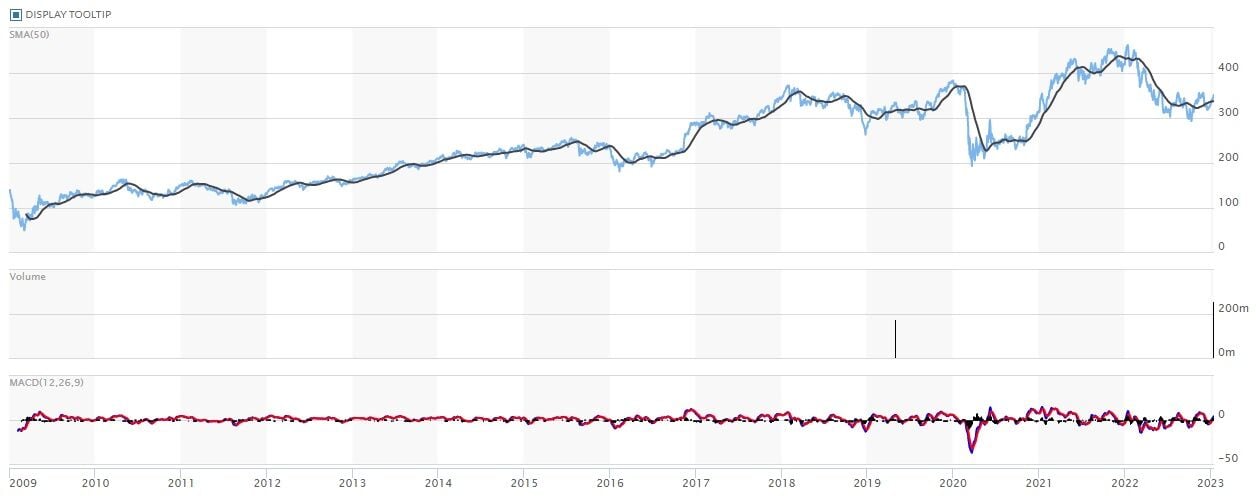

Desde ese momento, muchas entidades han cotizado a múltiplos por encima del valor en libros en muchas ocasiones, en una economía, como la americana, que ha crecido mucho en los últimos años y ha demandado mucho crédito, lo que ha beneficiado a los bancos y ha acompañado a las cotizaciones. Esto ha impulsado también el rally del S&P 500 en los últimos años.

Así se ha movido el S&P 500 Banks Industry Group Index desde enero de 2009 hasta ahora:

La situación es diferente para los bancos europeos

En el caso de la bolsa europea, la situación fue totalmente diferente: ante la crisis de 2008, los bancos fueron rescatados, se optó por unos esquemas mucho más lentos de rescate, menos agresivos para el accionista y se convirtieron en una agonía, porque había entidades más pequeñas, por lo que ha habido un proceso de fusiones y un proceso lento de rescate con ayudas públicas, que ha mermado la rentabilidad de las entidades.

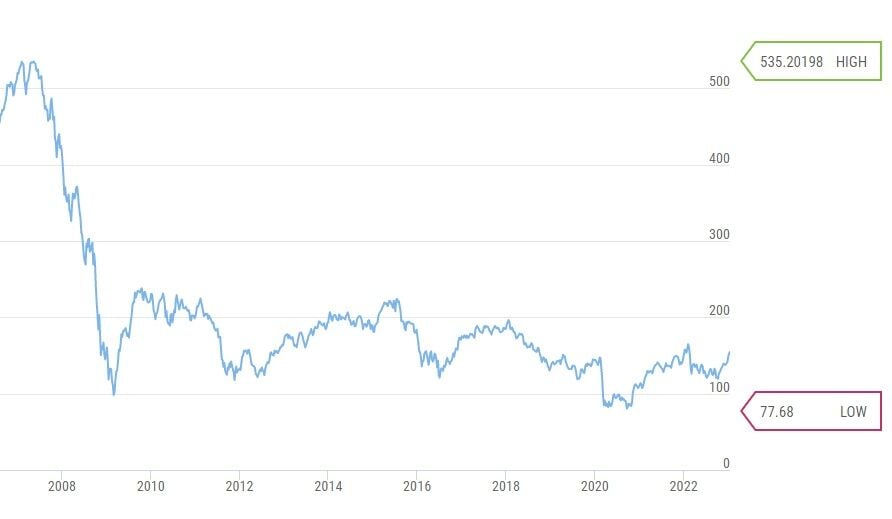

Esto hizo que las valoraciones de todo el sectorial bancario europeo estuvieran muy deprimidas, porque, además, la demanda de crédito en Europa era menor que en EEUU y la fortaleza de la economía europea también era menor, por lo que el crédito fluía con menores volúmenes. Así se ha movido el STOXX Europe 600 Banks desde 2008:

Ahora, el sectorial bancario europeo, una vez que ha pasado ese proceso de reestructuración y tras la normalización de la política de tipos, se está poniendo al día con respecto a los bancos americanos. Las valoraciones también se están normalizando. Y, probablemente, se cierre ese gap.

Además, las entidades americanas están teniendo una inflación de costes y de mano de obra muy superior a la que tienen en Europa, porque en el Viejo Continente todavía hay mucha mano de obra redundante, por la alta atomización que había en el sectorial bancario. El coste de integrar personal con formación bancaria es menor en Europa que en EEUU. La inflación salarial está ahora más contenida en Europa. La conclusión es que los bancos europeos lo harán mejor que los americanos, por ese cierre de la diferencia que se había producido entre el sector a ambos lados del Atlántico, a raíz de la crisis financiera.

Según explica Javier Alfayate, gestor de GPM Sociedad de Valores, los bancos que están ahora mismo más fuertes son Bank of Ireland, UniCredit, Sydbank, ABN Amro o Banco Sabadell. Los americanos muestran, todos ellos, mayor debilidad.