El origen: China (de nuevo). La presión sobre el Yuan, asociada a unos débiles datos manufactureros, y la intervención estatal ("circuit break", posteriormente eliminado) generan fuertes caídas en la bolsa china que se contagian al resto de mercados. Surge la misma duda que en agosto-septiembre 2015: ¿estamos ante un cambio de ciclo (aterrizaje brusco) o ante una transición ordenada del modelo de crecimiento chino, de manufacturas a consumo privado, que supondrá un menor pero más consistente crecimiento?

¿Un "déjà-vu" (caídas de agosto-septiembre 2015)? Esperamos que funcionen los mismos catalizadores que apoyaron el rebote en octubre 2015:

Constatación de que el ciclo económico global no está tan mal. Atención a los datos macro (especialmente China, 19-enero, PIB 4T15, ventas minoristas, producción industrial). Mantenemos la idea de economías desarrolladas sólidas y China en aterrizaje suave. Precio del crudo más bajo durante más tiempo, un apoyo a los consumidores.

Los bancos centrales seguirán apoyando. FED se tomará calma las subidas de tipos (contexto internacional, inflación inferior a lo esperado, salarios contenidos) y no descartamos nuevos estímulos del BCE (¿QE corporativo?) ante una inflación que se mantiene muy por debajo del objetivo del 2%.

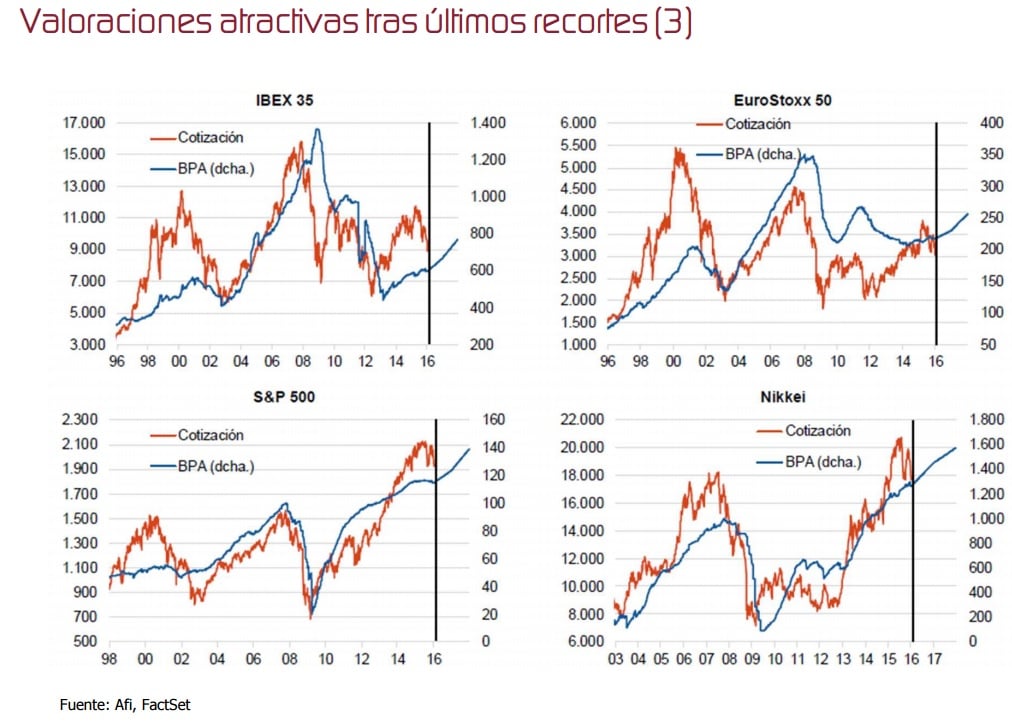

Aprovechamos caídas en bolsa para aumentar posiciones. Escenario base: moderado crecimiento económico (suave desaceleración de China) y de resultados empresariales, favorables condiciones financieras. Valoraciones atractivas tras últimas caídas. Europa mejor que España hasta que se aclare el panorama político.