Añadir Estrategias de Inversión en Google

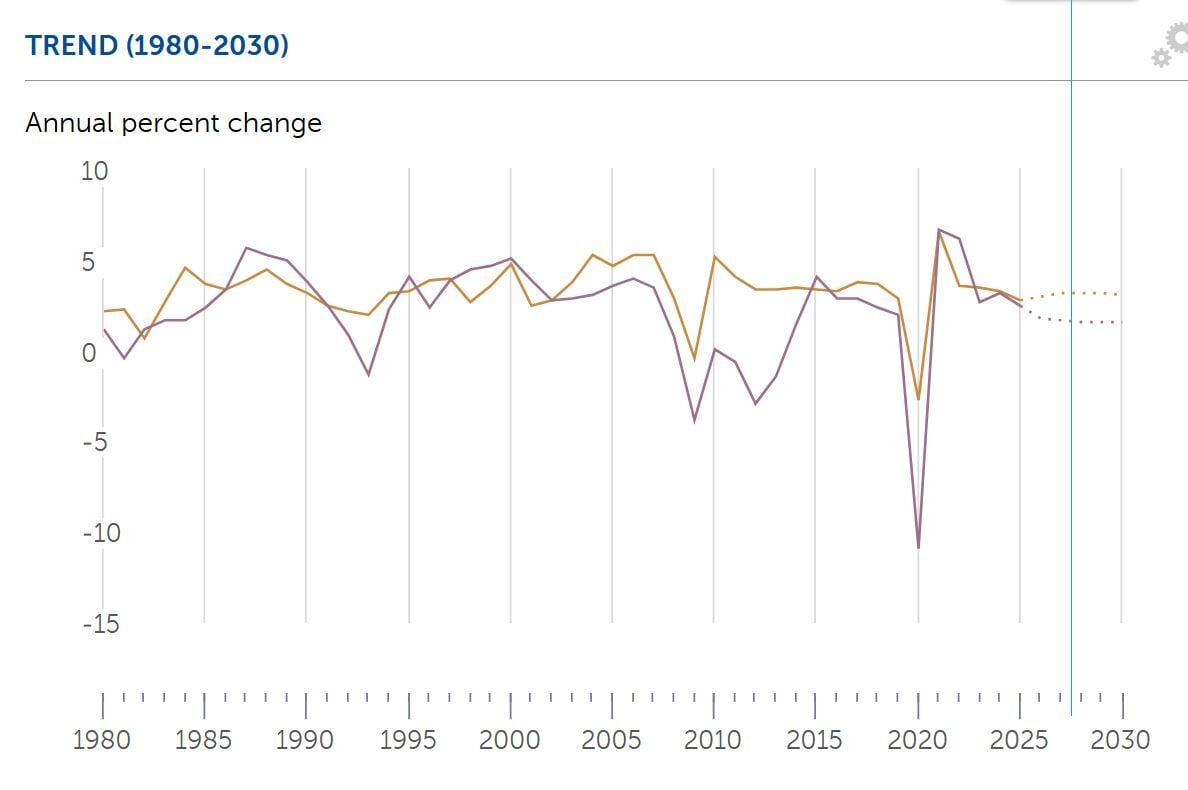

Desde BBVA Research, su economista jefe para España, Miguel Cardoso, destaca que ahora tenemos un menor crecimiento frente a 2025, pero seguimos creciendo por encima de la eurozona. Destaca que “es un crecimiento diferente, más sostenible, que no depende tanto de un sector específico, como es el de la construcción residencial, debido al redimensionamiento inmobiliario, tras la corrección del endeudamiento de personas y empresas. En los últimos 10 años ha variado a la baja”.

Para Cardoso lo que ahora vemos es “es un menor crecimiento de la demanda interna, una menor contribución negativa de la demanda externa, principalmente, en un proceso en el que las personas y las empresas se han tratado de desapalancar, y luego, lo que ha habido es un fuerte crecimiento en este entorno de bajo crecimiento de la demanda interna, muchos de los recursos de la economía se han trasladado hacia el sector exportador, principalmente, el de servicios”.

Desde Funcas, su economista senior, Mª Jesús Fernández, afirma que “en 2005 España estaba creciendo mucho, pero gracias a que se estaba inflando una burbuja inmobiliaria y de crédito. Se estaban generando desequilibrios macroeconómicos muy graves, que desembocaron en la durísima crisis de 2008-2013, con una crisis de deuda incluida. Durante esa crisis, la economía española registró transformaciones muy importantes y se corrigieron esos desequilibrios macroeconómicos. Fue el único periodo de estos 20 años en el que la productividad creció de forma relevante”.

“Después vino el shock de la pandemia, del que salimos relativamente bien parados –mejor de lo que esperábamos– en gran parte debido a un fuerte aumento del gasto público financiado vía monetización de la deuda por parte del BCE –al igual que el resto de países europeos y EEUU–, que es lo que está en el origen de la crisis inflacionaria posterior. Se puede decir que el coste del shock económico de la pandemia se repartió entre toda la población mediante la inflación”, indica Fernández.

Y apostilla que “el periodo pospandemia ha sido extraño, caótico, plagado de acontecimientos, de incertidumbres, y con cambios en el comportamiento de muchas variables macroeconómicas –el fuerte aumento de la tasa de ahorro, el incremento de las ausencias al trabajo por motivos de salud con un impacto muy negativo en la productividad, el boom turístico–. Por otra parte, pese al positivo comportamiento de la economía española (en parte sustentado sobre ciertas debilidades, como el aumento de la deuda pública y la parálisis de la inversión empresarial), este ha sido el periodo en el que se ha comenzado a manifestar un preocupante declive estructural en Europa”.

Mientras, la construcción es el sector que más posiciones ha perdido a lo largo de estos 20 años, como confirman tanto desde Funcas como desde BBVA Research.

DÓNDE ESTAMOS MEJOR Y PEOR A NIVEL MACRO

En el Servicio de estudios de BBVA señalan que la macro no necesariamente ha tenido traslación directa a la microeconomía, la economía diaria. “Tenemos gente, la vamos añadiendo al mercado laboral, en un modelo de crecimiento basado en cantidades, y con eso incrementamos la producción, somos capaces de hacer esto porque ya había unas infraestructuras.”

Y añaden “¿Cuál es el problema de todo esto? Lo que hemos visto es que medidas que están diseñadas para dar esta mejora en el nivel de vida de las personas, de los hogares de los trabajadores, no han tenido un avance significativo, no cuando uno ve el PIB per cápita, por trabajador, en la renta por hogar… incluso se ven estancamientos. Por ejemplo, en el caso de la productividad lo que vemos es un estancamiento relativamente secular durante los últimos 20 -30 años”.

Algo en lo que claramente coinciden desde Funcas: “No hemos logrado elevar de forma significativa la productividad, lo que está en el origen del escaso crecimiento del PIB per cápita y de los salarios reales, ni de avanzar significativamente hacia una transformación estructural hacia sectores de mayor valor añadido y contenido tecnológico. No se han desarrollado las políticas estructurales que se requerían para afrontar los grandes retos de futuro. Y muchas de las políticas más recientes van, incluso, en la dirección contraria a la requerida”

Aunque matiza que “estamos mejor que hace 20 años: nuestra economía ya no se endeuda frente al exterior, es más exportadora, tenemos superávit crónico en la balanza de pagos, y se ha corregido completamente el problema de sobreendeudamiento del sector privado. A cambio, las cuentas públicas se encuentran en peor situación, constituyendo un factor importante de vulnerabilidad, especialmente de cara a la jubilación del baby boom”.

ASÍ HEMOS EVOLUCIONADO EN MATERIA DE EMPLEO

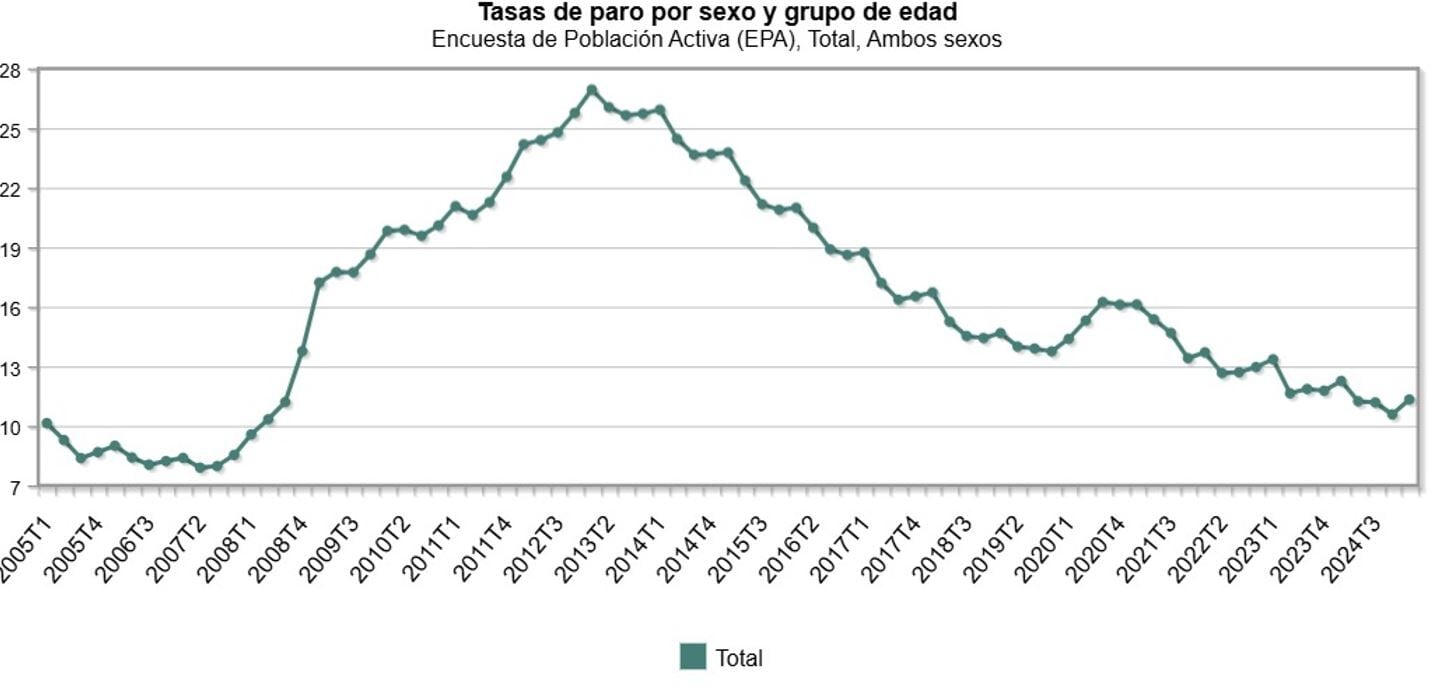

Desde Funcas refrendan que “solo recientemente se ha recuperado el nivel de empleo privado previo a la crisis de 2008. Se crea mucho empleo en las etapas de crecimiento, eso es una constante, pese a lo cual nuestra elevada tasa de desempleo sigue siendo una anomalía entre los países desarrollados”.

Algo en lo que coinciden desde BBVA Research. “A pesar del crecimiento del empleo, tenemos tasas de paro que siguen siendo de las de las más elevadas en Europa. Esto apunta a que las reformas no han sido suficientes”

Mª Jesús Fernandez afirma que “hay algún problema del mercado laboral que se ha corregido, como la elevada temporalidad, pero hay otros en los que el avance ha sido muy escaso, como es el elevado porcentaje de la población activa con un reducido nivel de formación, que sigue siendo más del doble que en los países centrales de la UE, junto al problema de la sobrecualificación. Tampoco se ha avanzado en las políticas activas de empleo”.

Entre lo mejor, Miguel Cardoso destaca que las dos reformas laborales han hecho posible que “no podamos volver a ver tasas de paro del 25%” en España, con instrumentos como “reducciones de salarios con menor número de horas trabajadas, los ERTEs o el mecanismo red y la introducción del contrato fijo discontinuo”.

TOP3 DE ACONTECIMIENTOS HISTÓRICOS

Tanto desde el servicio de estudios de BBVA como desde Funcas coinciden en dos de los acontecimientos globales que más han impactado en nuestra economía.

El primero de ellos es la crisis financiera o más conocida como la de las hipotecas subprime de 2008 a 2013. Para Miguel Cardoso, “en España había un problema de sobreendeudamiento, de solvencia en una parte del sistema financiero, toda esta sobreoferta de vivienda. Es posible que la crisis pudiera haberse enfrentado de una manera diferente si no se hubiesen producido estas dudas sobre si España tenía el respaldo de la zona euro, del BCE…nos estamos enfrentando a un problema de insolvencia soberana. Pero luego, la resolución también puso las bases para todo el crecimiento que hemos visto durante los últimos 10 -15 años”.

Y destaca que “la resolución trajo una reforma importante, la del mercado laboral, la reducción del gasto para poder dar certidumbre acerca de la solvencia de las finanzas públicas, y el mismo anuncio del Banco Central Europeo, el de Draghi, el ‘haré todo lo que sea necesario’. Todo ese proceso es muy importante para determinar lo que ha sucedido en España posteriormente a la crisis”.

El segundo, la pandemia, que desde BBVA Research consideran que “fue un shock bastante específico, pero, a raíz de este de este shock, con lo que hemos nos hemos encontrado es con un kit de política económica que, muy probablemente, va a continuar siendo el caballo de batalla de los gobiernos a partir de ahora en España”.

En el tercero, hay dos opciones. Desde Funcas establecen como fundamental, “la corrección del histórico déficit crónico de la balanza de pagos por cuenta corriente”.

Y en el servicio de estudios de BBVA destacan la situación actual, con el cambio doble que se está produciendo. Para Miguel Cardoso “el cambio que vamos a ver en la política comercial a nivel mundial y sus efectos sobre el comercio a nivel global. España, durante los últimos 15 años, prácticamente lo que ha hecho es redirigir recursos. Hemos pasado de tener unas exportaciones sobre PIB del 22 por ciento a elevarlas al 35%. Los cambios que se puedan producir incrementando o reduciendo las barreras comerciales porque, aquí en Europa, todavía no sabemos lo que va a pasar”

“Al mismo tiempo estamos viviendo un cambio de paradigma con Alemania y esta percepción de que no tenemos que depender tanto de la demanda externa, que necesitamos más impulso de la demanda interna. Tenemos que cambiar esto, que puede ayudar a proveernos de mayor seguridad energética y, en general, esto puede suponer un impacto relativamente positivo en todo este sector exportador”, destaca Barroso.

LOS PRÓXIMOS 20 AÑOS DE LA ECONOMÍA

Desde Funcas, Fernández señala que “no soy muy optimista. No tengo grandes expectativas. No solo no se han adoptado las medidas necesarias para afrontar los enormes retos a los que nos enfrentamos, sino que incluso se ha ido en la dirección contraria. En particular, no se han realizado las reformas necesarias para que crezca de forma significativa la productividad; las pensiones van a suponer una carga cada vez más pesada sobre la economía productiva; y se ha deteriorado la seguridad jurídica.

Aunque matiza que esto “no significa esto que nos encaminemos a una gran crisis económica, sino que seguiremos registrando un pobre crecimiento del PIB per cápita, insuficiente para mejorar las perspectivas vitales de gran parte de la población”.

Ya desde BBVA, Cardoso es algo más optimista. La proyección “es positiva en la medida en que los cuellos de botella que estamos viendo en este modelo de crecimiento se puedan ir resolviendo relativamente rápido porque estamos viendo que sus efectos pueden limitar ese crecimiento. El tema de la vivienda, tenemos que garantizar a las personas a los trabajadores un aprovisionamiento de vivienda a precios asequibles”.

Pero coincide en el tema de la productividad con Funcas ya que “tenemos que enfocarnos mucho más en tratar de ver estos desfases entre la demanda de trabajo y la oferta, si se producen, porque hay habilidades de las personas que ya no son valoradas en el mercado laboral. De cómo podemos proveer a estas personas de la capacidad para acceder a un puesto de trabajo, si nuestro sistema educativo no está haciendo un buen trabajo para formar a las personas”.

20 años de economía en España: Desde la crisis financiera de 2008 a los aranceles de Trump