Añadir Estrategias de Inversión en Google

Amigos inversores, hay nombres en la bolsa española que son como esos viejos conocidos con los que nos encontramos año tras año: siempre están ahí, pero no siempre nos dan las alegrías que esperamos. Y Telefónica, nuestro gigante azul de las telecomunicaciones, parece ser uno de ellos. La pregunta que muchos nos hacemos mientras tomamos el café matutino y miramos los gráficos es: ¿está Telefónica a punto de darnos una sorpresa o seguirá echando una cabezadita en el parqué?

No nos engañemos, la operadora ha estado haciendo sus deberes. Se habla de reducción de deuda, de esfuerzos por poner la casa en orden, y eso, en un entorno donde cada céntimo cuenta, es música para los oídos de cualquier inversor con dos dedos de frente. Pero, ¡ojo!, que no nos ciegue el brillo de una buena noticia aislada. El sector de las "telecos" en Europa es una jungla competitiva, y en España la batalla es a cara de perro. Invertir en 5G y fibra es como echar agua a un saco sin fondo: necesario, sí, pero caro, muy caro.

Entonces, ¿qué nos dice el mercado? Vemos un valor que lleva tiempo moviéndose en un rango lateral, como si estuviera esperando una señal divina, un catalizador que lo saque de su letargo. Ese dividendo jugoso sigue siendo el gran imán para muchos, no nos vamos a engañar. Pero la pregunta del millón, la que nos quita el sueño, es si ese dividendo es sostenible a largo plazo con la que está cayendo y la que queda por caer en términos de inversión.

Acercarse a Telefónica ahora mismo es para inversores con paciencia y que no quieran grandes sobresaltos. No es un valor para hacerse rico de la noche a la mañana, ni para los que buscan emociones fuertes al estilo montaña rusa. Aquí, la clave podría estar en vigilar esos indicadores de fuerza que tanto nos gustan: ¿empieza a mostrar una tendencia alcista clara y sostenida? ¿Hay un volumen creciente que acompañe las subidas?

José Antonio González, analista técnico de Estrategiasdeinversion.com, confía en que la compañía siga con la tendencia alcista actual, y que supera los 4.51 euros la acción, reforzado por la figura de máximos y mínimos crecientes.

María Mira, analista fundamental de Estrategiasdeinversion.com opina que la compañía esta la buena dirección, centrada en Europa y Brasil.

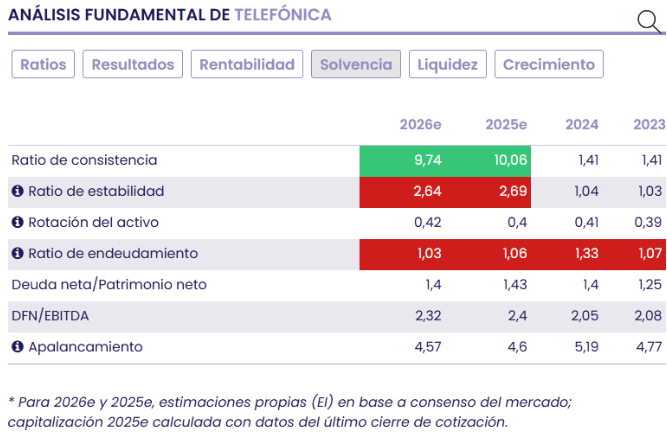

La operadora mantiene un balance sólido con ratio de apalancamiento DN/EBITDAaL 2.58x a cierre de 2024.

Telefónica, nueva etapa centrada en Europa y Brasil

Mantiene una sólida posición de liquidez de 20.868 millones de euros (11.017 millones de líneas de crédito disponibles y comprometidas; 10.634 millones con vencimiento superior a 12M). A dic-24, el Grupo tiene cubiertos los vencimientos de deuda de los próximos tres años. La vida media de la deuda se sitúa en 11,3 años.

En definitiva parece que Telefónica sigue teniendo un buen año en bolsa, en lo que llevamos de 2025 sube casi un 14% y sigue siendo una de las compañías con mejor rentabilidad por dividendo , un 6.5% anual.

Descubre cómo invertir con fuerza y tendencia en el mercado.