Añadir Estrategias de Inversión en Google

La renta variable mundial se ha comportado de forma muy positiva en 2021, con el índice MSCI ACWI World subiendo más de un 15% (en euros, a 30/08), gracias en parte a la mejora de las previsiones de resultados empresariales. A medida que las empresas se recuperan de la pandemia, los ingresos y beneficios del S&P500 se sitúan un 15% y un 34%, respectivamente, por encima de los niveles de 2019 (según el consenso recogido por JP Morgan). La gran mayoría de los mercados de renta variable de los países desarrollados experimentaron un repunte similar, con un rendimiento notable de los índices europeos (Stock 600, +20% a 30/08), por una vez en línea con los estadounidenses (S&P500 +26% a 30/08), gracias a un potencial de recuperación más pronunciado tras la crisis.

Es importante señalar que el año 2021 se ha caracterizado por una gran volatilidad entre sectores y estilos: hasta abril, dominaban los sectores cíclicos y de valor, alimentados por las expectativas de vuelta a la normalidad. Los sectores defensivos dominaron el mercado en el segundo trimestre, y el movimiento a la baja de los rendimientos de los bonos -que está más relacionado con la preocupación por el crecimiento-, creemos que es un movimiento clásico de fin de ciclo.

Es probable que los mercados de renta variable y de renta fija reanuden su avance en tándem. Aunque se espera que el mercado alcance su punto máximo en algún momento, la dinámica de la actividad económica en la segunda mitad del año se mantendrá muy por encima de la tendencia. La variante Delta del Covid-19 no provocará ciertamente un retorno a las restricciones severas y los bancos centrales sólo retirarán gradualmente el exceso de liquidez. Creemos que la renta variable no se verá afectada en gran medida por las turbulencias de los precios en ciertas áreas "burbuja", como las criptomonedas y las SPAC. En general, los niveles de valoración no son preocupantes.

Además, los flujos de inversores minoristas hacia la renta variable continúan siendo importantes y las condiciones de financiación siguen siendo beneficiosas. Las recompras de acciones y los pagos de dividendos han vuelto con fuerza, con máximos históricos anunciados en el primer trimestre.

Se espera que la fuerte actividad de fusiones y adquisiciones sea un tema relevante para esta segunda mitad de 2021. Por otra parte, no descartamos un breve pero abrupto periodo de consolidación del mercado cuando éste empiece a valorar la reducción gradual de los rendimientos. Esto no es necesariamente preocupante, dado el fuerte crecimiento de los beneficios al comienzo del ciclo. Creemos que el 2022 se beneficiará de nuevas mejoras de fin de ciclo y podría acercarse al +15% en términos de BPA. Estos aumentos del BPA ayudarían a limitar el daño causado por la subida de los tipos reales, como ocurrió a principios de este año. Los valores de crecimiento parecen ser especialmente sensibles a los rendimientos reales, mientras que los de yield parecen ser menos sensibles. Esto se debe en gran medida a la tendencia a largo plazo de los valores de crecimiento. Sin embargo, seguimos siendo positivos con respecto a los valores de crecimiento, dado su perfil de calidad superior.

Podemos suponer que el mercado de renta variable estadounidense es más vulnerable al aumento de los rendimientos reales, mientras que los de Reino Unido y Europa deberían ser mucho menos sensibles. Además, el diferencial entre la rentabilidad de los dividendos y la de los bonos sigue favoreciendo a estas dos últimas zonas.

En cuanto a Japón, que sufrió en el segundo trimestre no sólo un duro cierre sino también los daños colaterales de la debacle del mercado chino, creemos que está bien posicionado para beneficiarse de la recuperación del crecimiento mundial.

En cuanto a los mercados emergentes, el perfil de riesgo/rentabilidad está mejorando, entre otras cosas porque el impulso crediticio en China parece haber tocado fondo y está empezando a desvanecerse. En general, los países emergentes se comportan mejor a medida que se reducen las diferencias de crecimiento y beneficios con los países desarrollados.

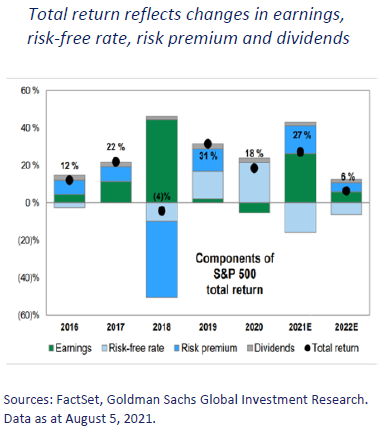

Distribución de la rentabilidad del S&P 500

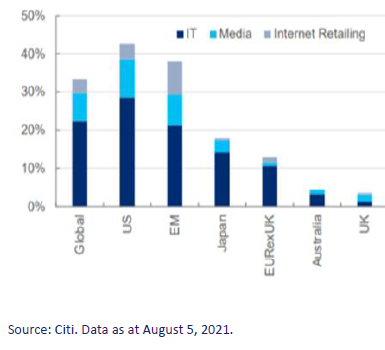

Exposición al sector de crecimiento

En general, seguimos siendo positivos con respecto a la renta variable, dados sus razonables niveles de valoración y su ventaja en términos de rentabilidad. Nos inclinamos por Europa, Reino Unido y Japón frente a EE.UU., ya que el mercado estadounidense es más cíclico/valorado en un entorno de ciclo final. Además, creemos que el impacto en los beneficios potenciales de las subidas de impuestos de la nueva Administración estadounidense podría pesar en el mercado en un futuro próximo. En los mercados emergentes, seguimos siendo muy selectivos en general y nos mantenemos alejados de China con inversiones fuera del área en la que se centra la presión regulatoria.

Además, nos posicionamos positivamente en el tema de la transición energética, que es un reto importante para las empresas (mediante el reciclaje, el tratamiento de residuos, el uso de energías renovables, el ahorro de agua). La mayoría de las empresas de este sector tienen un alto nivel de visibilidad del flujo de caja.

Nos gusta especialmente el sector tecnológico (sobre todo la digitalización, la inteligencia artificial y la nube) dada la fuerte demanda de las empresas para mejorar su productividad. Además, este sector debería beneficiarse de las cuestiones medioambientales y está respaldado por el crecimiento del comercio electrónico.