Añadir Estrategias de Inversión en Google

Los índices europeos suelen contar con una mayor concentración de compañías pertenecientes a sectores de la "vieja economía", como el financiero, el de los materiales y el de la energía. Por el contrario, los estadounidenses están dominados por compañías tecnológicas y sanitarias, que han subido con fuerza y han impulsado las valoraciones.

Es posible que en los mercados europeos no encontremos muchas compañías tecnológicas de primer nivel, pero sí que hay muchas que son referencia en sus mercados. Una parte importante del sector sanitario se sitúa en Estados Unidos, pero en Europa encontramos grandes farmacéuticas como Novartis, AstraZeneca y Novo Nordisk. En consumo discrecional, las compañías francesas LVMH y Kering y la suiza Richemont albergan algunas de las marcas de lujo más reconocibles del mundo.

Comparadas con las estadounidenses, las compañías europeas cuentan con una rentabilidad media por dividendo más elevada y unas valoraciones inferiores, lo que resulta atractivo para aquellos inversores que prefieren mostrarse más defensivos en las últimas etapas del ciclo. Así, el crecimiento de las ventas de Nestlé es lento y continuo, pero paga unos dividendos del 2,3%1 y vende productos muy codiciados independientemente de cuáles sean las condiciones económicas.

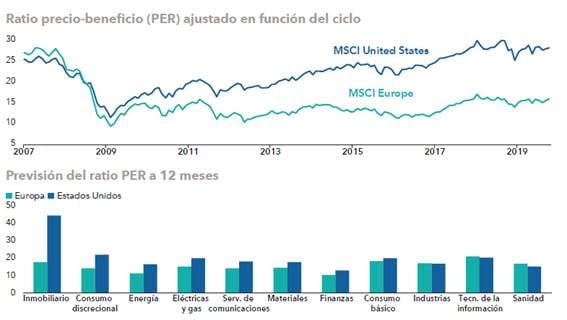

Gráfico superior: Las ratios precio-beneficio (PER) ajustados en función del ciclo corresponden al precio del índice dividido por la media de las ganancias correspondientes a los 10 años anteriores ajustadas en función de la inflación, para el periodo de 10 años que finaliza el 30 diciembre 2018. Thomson Reuters Datastream.

Gráfico inferior: Europa está representada por el índice MSCI Europe y Estados Unidos por el S&P 500. Bloomberg, a 19 noviembre 2019.