Añadir Estrategias de Inversión en Google

Los rendimientos a largo plazo, especialmente en EE.UU., cayeron aún más bruscamente, reduciendo así los rendimientos reales (tasa de rendimiento nominal menos inflación). Las acciones cíclicas y Value se están vendiendo, y los valores defensivos growth como Apple, Google o Microsoft saltaron a nuevos máximos históricos.

¿Qué está pasando?

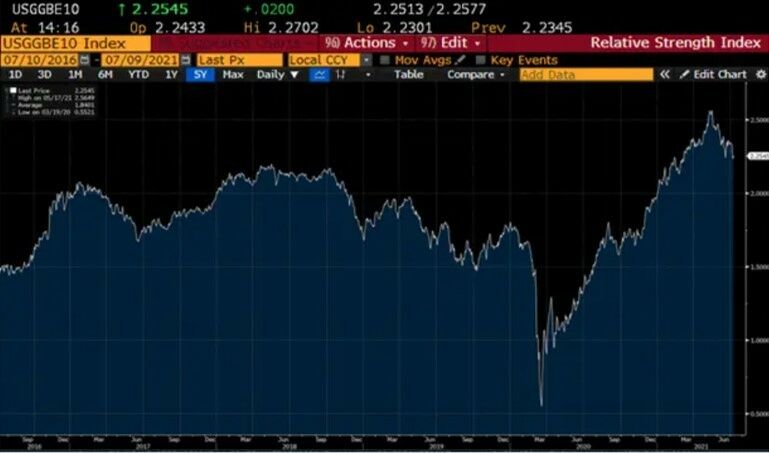

La tasa de breakeven a 10 años de EE.UU., que mide la tasa de inflación implícita en ese periodo, empezó a bajar a mediados de mayo. (Fuente: Bloomberg)

Un fuerte primer semestre sólido y cambio de tendencia en mayo

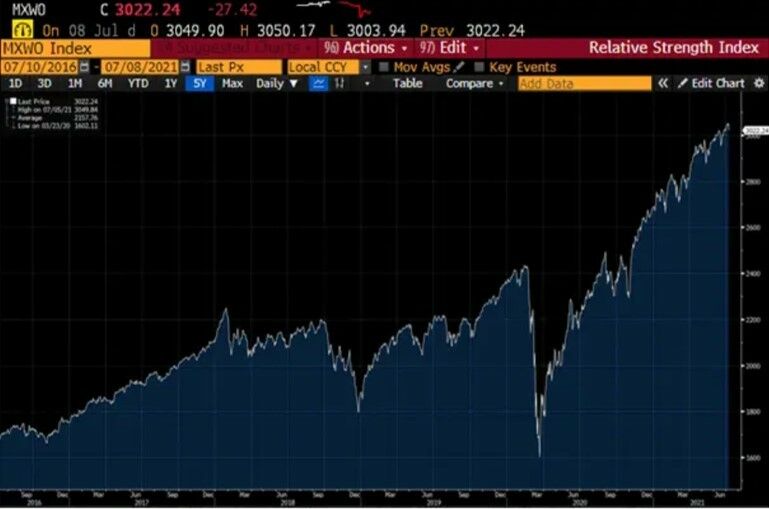

En general, los mercados de renta variable han tenido un magnífico comportamiento en el primer semestre del año. Los principales índices en EEUU avanzaron dos dígitos porcentuales, y lo mismo ocurrió con el MSCI World y con numerosos índices europeos como el Eurostoxx 50 o el Stoxx 600.

Existen varios factores que explican este comportamiento, la mayoría de los cuales sigue en vigor. Las políticas fiscales y monetarias continúan siendo muy flexibles, lo que asegura que los consumidores tienen el suficiente dinero para gastar y pueden pedir préstamos baratos.

La vacunación en el mundo desarrollado se aceleró antes de la temporada de verano, lo que facilita para muchas personas el poder viajar más allá de sus fronteras. La demanda acumulada está impulsando los beneficios empresariales, lo que a su vez lleva a cada vez a más empresas a aumentar su previsión de capex para incrementar la producción y ser más eficientes.

El MSCI World subió más de un 15% en euros en el primer semestre del año. (Fuente: Bloomberg)

El progreso constante hacia la vuelta a la normalidad fue especialmente beneficioso para las acciones cíclicas y Value, ya que los beneficios de estas empresas reaccionan más rápidamente a la mejora del entorno económico (consultar también en https://blog.en.erste-am.com/how-are-global-equity-markets-doing/).

Hasta junio, estos sectores tuvieron un rendimiento notablemente superior, impulsados por un incremento de los rendimientos a largo plazo, unas expectativas de inflación más elevadas, y una curva de TIRes más pronunciada, aquella que mide la diferencia entre los rendimientos a largo y a corto plazo. Una curva de TIR más pronunciada se considera una señal de perspectivas de crecimiento económico sólidas.

Sin embargo, el dominio del estilo "Value" se detuvo a mediados de mayo cuando los operadores del mercado empezaron a rebajar sus previsiones de inflación. Durante meses, la Reserva Federal hizo todo lo posible para asegurar a los inversores que los elevados niveles de inflación sólo serían transitorios, y finalmente estos esfuerzos empezaron a dar sus frutos.

Aunque los datos del IPC de EE.UU. -una medida comúnmente utilizada para calcular la tasa de inflación- aumentaron aún más en mayo, el mercado lo tomó con tranquilidad y los rendimientos de los bonos cayeron. La bajada de los rendimientos provocó una reactivación de los valores growth, especialmente en EE.UU., y el índice Nasdaq, de gran peso tecnológico, buscó nuevos máximos históricos tras haber tenido un rendimiento inferior al del S&P 500 desde principios de año.

El índice Nasdaq, de alto contenido tecnológico, alcanzó nuevos máximos históricos y comenzó a superar su rendimiento a medida que los rendimientos a largo plazo disminuían. (Fuente: Bloomberg)

La reunión de la Fed

Cuando se celebró la reunión del FOMC (Comité Federal de Mercado Abierto) en junio, los rendimientos a 10 años en EE.UU. llevaban ya cerca de un mes bajando, y los valores de crecimiento growth estaban reduciendo su diferencia en rendimientos frente a los Value. La Reserva Federal adoptó un tono sorprendentemente agresivo, afirmando que la inflación podría acabar siendo más alta y más rígida de lo que se había previsto.

Los responsables de la política monetaria elevaron considerablemente sus previsiones de inflación y crecimiento del PIB para este año. Además, los miembros de la Fed señalaron que en el momento actual, esperan dos subidas de tipos para 2023, cuando anteriormente no preveían ninguna hasta 2024.

El mercado necesitó un par de días para digerir estas noticias, pero al final decidió continuar donde lo dejó antes de la reunión de la Fed: los rendimientos a largo plazo siguieron bajando, los cíclicos se vendieron y los valores defensivos growth ganaron. Para entender bien la reacción, vale la pena destacar de nuevo que hace apenas un mes, la inflación se consideraba el temor número uno del mercado.

A los inversores les preocupaba que la Reserva Federal ignorara los datos de la alta inflación durante demasiado tiempo, y que entonces fuera demasiado tarde para frenar a tiempo las subidas de precios. La Fed no dio la voz de alarma, pero al adelantar su previsión de subida de tipos, los participantes en el mercado se sintieron aliviados al comprobar que el banco central NO ignoraba el problema y estaba dispuesto a actuar.

Los rendimientos a 10 años en EE.UU. disminuyeron sustancialmente desde los máximos en mayo. (Fuente: Bloomberg)

Ahora bien, como suele ocurrir, el mercado pasó de un extremo a otro. Si bien empezamos con temores de (hiper)inflación, el sesgo hawkish de la Reserva Federal parece haber sido suficiente para que algunos asuman que los responsables políticos no dejarán de lado la inflación y que la política monetaria se endurecerá más pronto que tarde, lo que perjudicará el crecimiento económico y acortará el ciclo económico.

Básicamente, esto es lo que nos dice el fuerte descenso de los rendimientos a 10 años en EE.UU., el aplanamiento de la curva de rendimientos y las menores expectativas de inflación.

Riesgos para el crecimiento

Actualmente, existen tres riesgos principales para la economía. El primero es la ya comentada política de endurecimiento de la Fed. No creo que este riesgo sea real. Sí, la Fed ha elevado sus previsiones de inflación y crecimiento para este año y ha adelantado la fecha prevista para la primera subida de tipos a 2023, pero esto no debería ser una gran sorpresa a la luz de los fuertes datos de inflación que hemos visto recientemente.

Además, el banco central apenas introdujo cambios en sus previsiones más allá de 2021 y, lo que es más importante, no anunció cambios notables en sus expectativas sobre el mercado laboral. La Fed tiene un doble mandato, y su jefe, Jay Powell, pone mucho énfasis en la evolución del mercado laboral. Por lo tanto, no hay que suponer un endurecimiento significativo de la política monetaria antes de que el empleo se acerque a los niveles anteriores a la pandemia, lo que aún está más lejos.

El segundo riesgo es la propagación de la variante delta del Covid 19. Esto sí supone un riesgo de cola, en caso de que el virus obligue a una nueva oleada de cierres en los próximos meses. Los datos actuales parecen sugerir que, aunque el virus delta es más infeccioso que su predecesor, gracias a la mejora de la tasa de vacunación, las infecciones no tienen por qué provocar hospitalizaciones o muertes. Si se mantiene así, es probable que este riesgo también resulte ser exagerado.

El tercer asunto tiene que ver con el pico de crecimiento. Como el choque económico inducido por la pandemia del año pasado fue muy agudo y muy rápido, la recuperación que siguió reflejó los mismos rasgos. Si bien es cierto que las tasas de crecimiento tanto del PIB como de los beneficios deberían caer a partir de ahora, cabe señalar que se espera que la economía mundial y también los beneficios empresariales se mantengan en un saludable territorio de expansión durante los próximos trimestres.

¿Es este el fin de la reflación?

Lo más probable es que no. Como ya se ha comentado, el reciente descenso de los rendimientos a largo plazo parece descontar demasiados riesgos para el crecimiento. Lo único seguro es que las tasas de crecimiento del PIB y de los beneficios empresariales han tocado techo o lo harán pronto, pero eso no significa que no podamos ver un crecimiento sólido por encima de la tendencia en los próximos trimestres.

La política de apoyo fiscal y monetario, así como la vacunación, y la demanda reprimida, serán factores clave. Los factores tácticos también podrían haber desempeñado un papel en el reciente aumento de los precios de los bonos (cuando los precios de los bonos suben, los rendimientos disminuyen), ya que muchos inversores no querían mantener valores de renta fija dado que la inflación era su principal preocupación.

En general, considero que el descenso de los rendimientos y de las expectativas de inflación es una reacción exagerada que debería corregirse con el tiempo, a medida que disminuya la preocupación por el crecimiento. Cuando esto ocurra, algunos sectores Value, como los bancos, tendrán mucho a su favor: los rendimientos a largo plazo aumentarán junto con los rendimientos reales, y la curva de TIRes comenzará a empinarse de nuevo.

Además, las expectativas de inflación probablemente repuntarán desde los niveles actuales, si los datos de inflación siguen sorprendiendo al alza y el precio del petróleo se mantiene en niveles elevados.

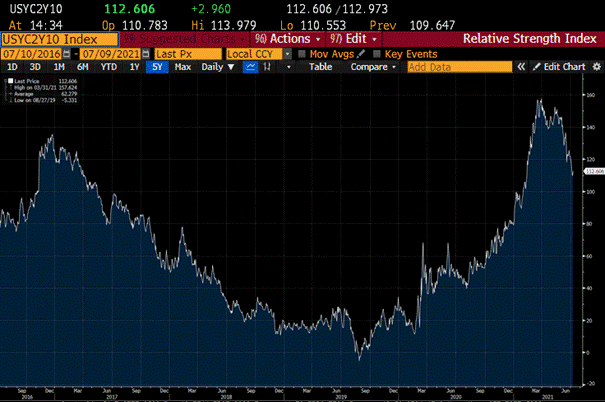

La curva de rendimiento de EE.UU., que mide la diferencia entre el rendimiento a 10 años y el de 2 años, se aplanó por la preocupación por el crecimiento. Una curva de rendimiento que se empina se correlaciona positivamente con los valores cíclicos y de valor, mientras que una curva que se aplana indica menores expectativas de crecimiento. (Fuente: Bloomberg)

Con una perspectiva a 12 meses, incluso me atrevería a afirmar que, tras la reciente corrección de los valores cíclicos y la debilidad de ciertos factores del mercado que se correlacionan positivamente con los valores cíclicos y Value (por ejemplo, los rendimientos a largo plazo, los rendimientos reales, las expectativas de inflación, la inclinación de la curva de rendimientos), el margen de beneficio para este tipo de valores incluso ha mejorado.

La gran pregunta de cara al futuro es la del calendario: ¿en qué momento unos datos económicos sólidos y unos niveles de inflación elevados llevarán de nuevo a un aumento de los rendimientos a largo plazo? A corto plazo, hay muchas posibilidades de que el mercado ignore esos datos, como viene haciendo desde mediados de mayo, con el argumento de que la inflación es sólo transitoria, la Fed actuará si es necesario y hay muchos riesgos para el crecimiento en el horizonte.

Hasta que esto se produzca, la mayoría de los inversores adoptarán un posicionamiento adecuado para un entorno incierto de bajo crecimiento, lo que se traducirá en la compra de valores defensivos growth, tales como las grandes empresas tecnológicas o sanitarias de EE.UU., y los bonos gubernamentales como activo refugio.

La buena noticia es que, hasta ahora, el descenso de los valores cíclicos ha ido acompañado de nuevos máximos históricos en los valores defensivos growth. Aunque hay un fuerte movimiento bajo la superficie a nivel sectorial, los índices generales como el S&P 500, el índice Nasdaq o el Stoxx 600 europeo están cotizando en torno a niveles récord.

Por lo que una cartera equilibrada sigue estando justificada, con una sobreponderación táctica en el growth defensivo, pero con un mayor recorrido de los valores de valor a largo plazo.