Añadir Estrategias de Inversión en Google

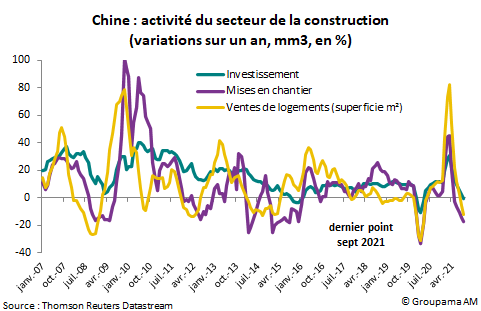

Por el lado de la demanda, solo se mantuvieron las exportaciones. Las ventas minoristas se han recuperado, pero el ritmo de crecimiento sigue siendo débil (+ 4,4% a un año). La inversión continuó desacelerándose, especialmente en el sector de infraestructuras. Finalmente, se confirma la caída del mercado inmobiliario. Afecta a todos los segmentos (inversión, construcción y transacciones).

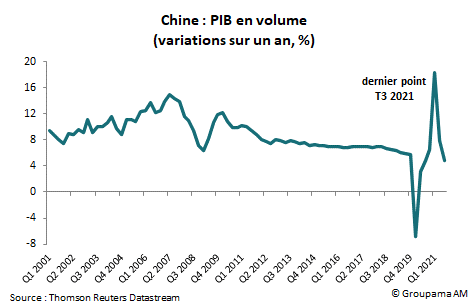

La continua ralentización de la actividad no es una sorpresa. Sin embargo, el ritmo es más marcado de lo que habíamos anticipado (+ 5,3% a un año según nuestro escenario de otoño 2021). Además de los factores temporales (fuertes inundaciones ocurridas durante el verano o resurgimiento de casos de contaminación por Covid-19 en agosto) y estructurales (alta tasa de ahorro de los hogares y ausencia de amortiguadores sociales), el mal desempeño se debe principalmente a la aceleración de políticas regulatorias implementadas como parte de la transición:

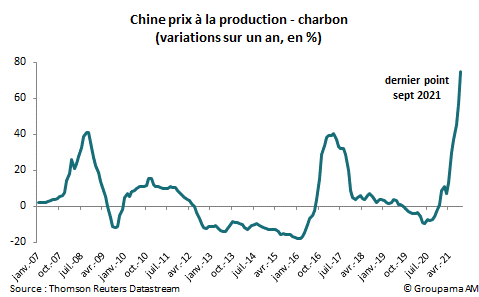

- Política de restricción en las actividades contaminantes y tensiones en el suministro de carbón: una de las limitaciones a la recuperación proviene de la mayor presión de las autoridades respecto a sus compromisos ambientales a largo plazo (pico de emisiones de CO² en 2030 y neutralidad de carbono en 2060). Para lograr estos objetivos se han fijado metas a corto plazo, en particular una reducción de la intensidad energética del 3% en 2021.

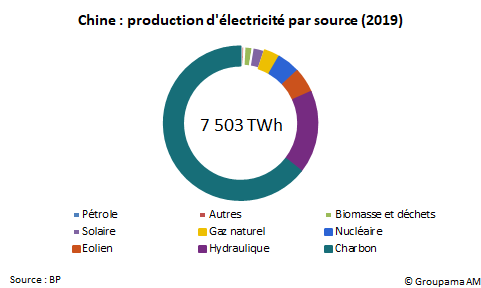

Los retrasos acumulados en varias provincias (9 según el informe de la Comisión Nacional de Desarrollo y Reforma publicado en agosto) obligó a las autoridades locales a acelerar la suspensión de las actividades contaminantes y a la escasez de suministro. Esto se refiere en particular al carbón del que el país depende en gran medida. De hecho, más del 63% de la producción de electricidad proviene del carbón (frente al 17% de la hidroeléctrica, el 5% de la solar o el 4,7% de la nuclear).

El consiguiente aumento de precios ha provocado cierres de plantas y racionamiento eléctrico en varias regiones del país.

Política de regulación del mercado inmobiliario: retrasado en el desendeudamiento tras la crisis sanitaria, el gobierno ha decidido reanudar rápidamente el proceso. A partir del otoño de 2020, se instaló un sistema reglamentario para regular el mercado inmobiliario y el endeudamiento de los promotores. Incluyendo en particular la política de las "tres líneas rojas", fue el origen del rápido deterioro de la situación financiera de Evergrande.

Sus dificultades llegan cuando el mercado inmobiliario ya está en declive. Es un sector importante de la economía ya que representa el 14% del PIB (entre el 25% y el 30% si se tienen en cuenta los efectos indirectos en otros sectores). Los acontecimientos en torno al conglomerado solo han amplificado la desconfianza de los compradores potenciales y la disminución de las transacciones, especialmente porque su situación está lejos de ser un caso "aislado".

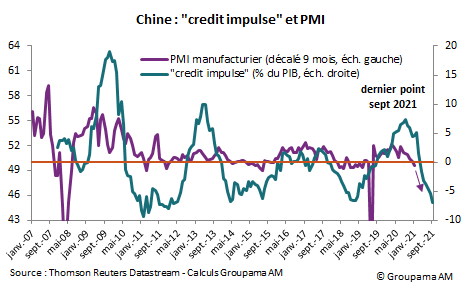

Todavía existe una gran incertidumbre sobre el crecimiento a corto plazo. El "impulso crediticio", indicador adelantado de la actividad, continuó hundiéndose en septiembre, lo que sugiere una continua desaceleración económica.

El prudente escenario de Groupama AM a favor de un aterrizaje suave de la economía se fortalece. Si el riesgo sanitario se ha mitigado con un progreso notable en términos de vacunación (76% de la población totalmente vacunada hasta la fecha), la política de “Covid cero” seguirá pesando sobre la reanudación de la actividad. Al mismo tiempo, los frenos estructurales a la demanda persistirán. El único aspecto positivo es que las exportaciones seguirán beneficiándose de la fuerte demanda de los países desarrollados y la escasez de oferta de otros países exportadores competidores.

Por el lado de la política económica, la estrategia de Beijing es clara por el momento: 1 / continuar su "vuelta de tuerca" para reducir el riesgo financiero asociado con el aumento de la deuda; 2 / "ganar" tiempo suficiente para reabastecer las centrales eléctricas (a través de las importaciones de carbón de Rusia y Australia) y evaluar el efecto de contagio en el sector inmobiliario; y finalmente 3 / intervenir cuando lo estime necesario. En este marco, el apoyo presupuestario será medido y dirigido a entidades vulnerables afectadas por la crisis energética o por las dificultades financieras de los promotores inmobiliarios (hogares, pymes).

Al mismo tiempo, es posible una nueva bajada del ratio de reservas de bonos para finales de año o principios de 2022, así como ajustes en los tipos interbancarios. La flexibilización de la política monetaria podría ir acompañada de una flexibilización igualmente cautelosa del marco regulatorio actualmente en vigor para evitar efectos dominó en el sector inmobiliario y otras ramas de la actividad. Por tanto, se reconduce el enfoque combinado del "stop and go" coyuntural (policy-mix proactivas) y la búsqueda de reformas estructurales.