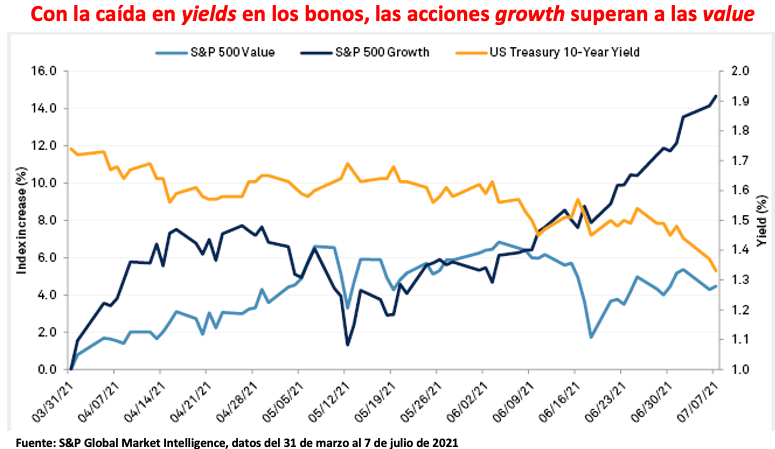

El índice S&P 500 growth, que rastrea a las empresas de gran capitalización, se espera que crezca a tasas superiores al promedio del mercado, aún cuando ya ha subido un 15% desde finales del primer trimestre (y 16,63% en lo que va del año), y se posiciona para alcanzar nuevos récords de registros, a medida que comienza la temporada de resultados, aunque habrá que estar atentos a los datos comerciales de China y una nueva impresión de inflación en EE.UU.

Por su parte, el S&P 500 value y que se consideraba que cotizaba a descuento de acuerdo a sus fundamentales subió menos del 4,5% durante este mismo periodo. Un factor que está detrás de esto ha sido que la rentabilidad del bono gubernamental de EE.UU. ha disminuido a los niveles más bajos desde febrero, una tendencia que podría persistir si las perspectivas económicas se atenúan.

Acciones que ponderan más del 30% del S&P Growth, como Apple, Amazon y Microsoft han subido casi un 20% respectivamente en ese periodo, mientras que Berkshire Hathaway Inc., JPMorgan Chase & Co. y The Walt Disney Co., que son las empresas más grandes del S&P 500 Value y representan el 7,6% del peso total del índice, han aumentado un 9,3%, un 0,9% y han disminuido un 6,4% respectivamente.

Cabe recordar que desde finales del 1T231, la tasa de referencia de los bonos del Tesoro a 10 años ha caído en 47 pb, desde 1,74% a 1,27% el 8 de julio, siendo el punto más bajo desde febrero. Por su parte, el 30 años ha caído 55 pb, del 2,43% al 1,88%, reflejando lo que algunos estrategas llaman picos de crecimiento máximo, con los beneficios de la política fiscal de Biden comenzando a desvanecerse. Según apunta la firma The Sevens Report, la caída más reciente de los rendimientos de los bonos podría deberse a una oleada de cobertura de cortos por parte de los gestores de fondos. Sin embargo, si no es así y no es por cierre de cortos sino por repuntes de la inflación y máximos de crecimiento económico, podría ser el caso de que la recuperación en las acciones de crecimiento esté dando sus primeras señales.

¿A qué se debe que el crecimiento lo haga mejor que el valor?

Desde el punto de vista de análisis fundamental es debido a que a una tasa de descuento menor, las acciones de crecimiento se ven favorecidas ya que sus flujos de efectivo están más alejados en el futuro, y por tanto son más dependientes de las expectativas de ganancias futuras que las acciones valor.

¿Qué alternativas hay para aprovechar la recuperación del crecimiento?

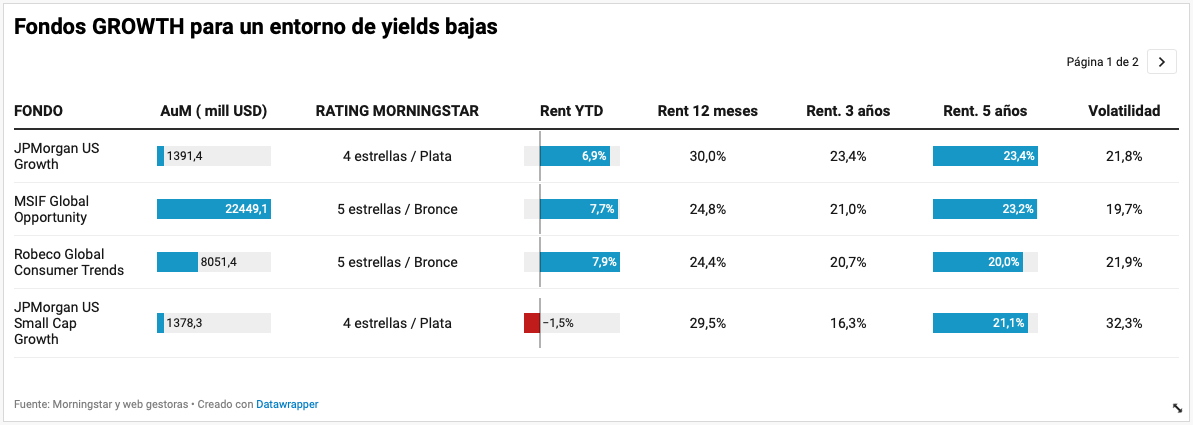

Es sumamente difícil decir si será el growth o el value la mejor opción, por lo que siempre es aconsejable considerar una porción de ambos estilos de inversión en una cartera. Sin embargo, para aquellos inversores que quieran una lista de fondos growth, hemos seleccionado los siguientes:

Generalmente los fondos de JPMorgan son muy consistentes, no sólo en sus resultados sino también en sus equipos y procesos de inversión. En el caso del Fondo JPMorgan US Growht, destacar que es un fondo con más de 20 años, gestionado por Giri Devulapally y Joseph Wilson, ambos con rating AA de Citywire. Tiene unos gastos corrientes del 1,81% y una comisión máxima de entrada del 5%. En los últimos 5 años el fondo ha batido consistentemente a su benchmark, aunque en 2016 se quedó por muy por detrás de la media de su categoría con lo que se fue a los últimos lugares del ranking, en el 95% por debajo de los fondos con menor rentabilidad, al igual que en lo que va del 2021. Esperemos que en lo que resta del año logre recuperar posiciones y mejorar su rentabilidad. Es un fondo de buen tamaño, aunque menor que los de las otras dos gestoras. Es un fondo artículo 8 de SFDR, es decir que promueve las características sociales y/o medioambientales. Entre sus principales posiciones están Alphaber con una ponderación del 6%, Apple 5.5%, Microsoft 4.5%, Facebook 4.5%, dos industriales como Deere y PayPal y dos financieras como Charles Schwab y Morgan Stanley, siendo el sector tecnología el más presente en la cartera con un peso de casi el 38%, mientras que bienes de consumo e industria algo por encima del 15%, con una posición marginal en energía y telecomunicaciones.

El segundo fondo, el Morgan Stanley Global Opportunity es también un fondo growth, pero mas diversificado al ser global. El volumen es de los mayores aquí propuestos. Tiene un tracking error a 3 años del 9,74% y una beta del 0,95. Una antigueda de más de 10 años, y en la que consistentemente el fondo ha superado a la competencia y al benchmark, quedando en los primeros deciles de rentabilidad, excepto este año donde al igual que el de JPM se va al 88% de rentabilidad de la categoría. Al igual que el anterior, el mayor peso es en tecnología del 34%, seguido por consumo discrecional 23% y servicios de comunicación 16%, claramente infraponderado en financiero, salud y bienes de primera necesidad. Entre su principales posiciones destacan dos medios de pago Mastercard 6,7% y Visa 4,3%, Amazon 6,3%, Uber 5,7%, Alphabet pero con menor peso que el anterior (3,9%), Shopify 3,9%, entre otras y con las 10 mayores posicines está representada practicamente la mitad del patrimonio del fondo. Tiene un alto active share (89,3%) lo que habla de una gestión despegada del índice. Su gestor, Kristian Heugh cuenta con más de 20 años de experiencia y también es AA por Citywire.