Hay cerca de una docena de gestoras con un patrimonio menor a los 10 millones de euros, algo más de 20 con patrimonio menor a 100 millones, 42 gestoras con menos de 1 billón de euros, unas 19 con patrimonio gestionado menor a los 10 millones y 7 que superan esta cifra y llegan hasta los cerca de 45 billones de euros como es Caixabank AM.

A pesar de que el patrimonio de la industria subió en el mes de junio, con un mercado que parece ajeno al entorno macro, hay gestores que siguen sufriendo el desánimo y necesidades de liquidez de sus partícipes con reembolsos que, en algunos casos, hacen mella debido al bajo músculo patrimonial.

Ante una situación de mercado como la de febrero, y mayormente marzo, algunas gestoras podrían quedar “mal paradas” al tener que seguir asumiendo costes sin el respaldo de un adecuado volumen de comisiones. Por ello, no se descarta que se incremente el volumen de operaciones corporativas.

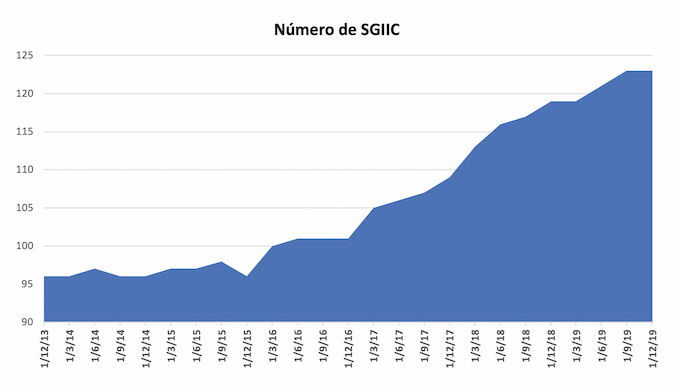

La proliferación de gestoras y fondos de inversión en los últimos 6 años ha sido significativa. Las Sociedades Gestoras de Instituciones de Inversión Colectiva vuelven a alcanzar números de pre-crisis financiera, y en cuanto al número de fondos de inversión ya superan los 3.800, cuando en 2009 eran en torno a 3.000. Durante la primera mitad de este 2020, muchas gestoras han tenido que fusionar fondos e incluso cerrarlos ante salidas diarias superiores al 20%.

Del total de gestoras españolas, 31 tienen un patrimonio inferior a los 100 millones de euros, cuya suma de patrimonio en conjunto supera los 1.313 millones de euros que representa el 0,5% del patrimonio total de la industria al mes de junio.

Siguen otro rango de gestoras, cuyo patrimonio se ubica entre los 100 millones y los 1.000 millones de euros, donde se concentra la mayoría del sector, con 42 gestoras y cuya suma de patrimonio representa el 6,1% de la industria. Un tercer grupo es el de esas 18 gestoras cuyo patrimonio se encuentra entre los 1.000 millones de euros y menor a los 10.000 millones, que representan el 21,5% del patrimonio de la industria; y por último esas 7 gestoras que superan los 10.000 millones de euros de patrimonio, mismo que suma en conjunto 187.753 millones de euros y que representa un porcentaje mayoritario del 72%. Son estas gestoras las que tienen una gama mucho más amplia de productos y clases de acciones.

En este primer semestre del año, los reembolsos ascienden a 1.614 millones de euros, aunque en los últimos dos meses los flujos fueron positivos, después del trágico mes de abril, en donde el inversor decidió retirar dinero de la mesa.

Entre las gestoras con menos de 100 millones de euros de patrimonio y que en lo que va de año han sufrido reembolsos superiores al 5% de su patrimonio se encuentran:

- Julius Baer, con un patrimonio estimado a junio cercano a los 64 millones de euros y cuyas salidas acumuladas a mayor ascienden a los 10,3 millones, lo que representa un 16,2% de su patrimonio a junio. La salida de mayor importe fue en abril, alcanzando los 10,4 millones de euros, a lo que se suma la salida de 1,1 millones en marzo, y que no pudieron ser compensadas con las suscripciones de los otros meses. Las estrategias de esta gestora presentan rentabilidades negativas en lo que va del año, aún cuando a 1 año son positivos en torno al 1,4% y 3%.

- Belgravia, con un patrimonio a junio de 95,2 millones de euros y cuyo importe de salidas alcanza los 18,4 millones de euros, o bien el 19,3% del patrimonio. Al igual como ya venía sucediendo en 2019, desde principios y primera mitad de este año, mes a mes ha habido salidas de dinero, siendo la más grande en enero de 7,8 millones de euros. De los dos fondos de esta gestora, el flexible allocation (que es la gran parte del patrimonio gestionado). Sin embargo, la anualizada a 3 años es negativa para los dos productos.

- Oleas Gestión, con un patrimonio prácticamente de 26 millones de euros, y cuyos reembolsos superan el 25% del patrimonio. Su estrategia Olea Neutral, muestra rentabilidades anualizadas positivas a 3 y 5 años de 0,31% y 1,17% respectivamente, aunque en el año 2020 pierde 7,32%.

- Ábaco, únicamente fue el mes de febrero en el que tuvo suscripciones netas, pero no de una magnitud capaz de compensar los reembolsos del resto de meses, siendo las de mayo las de mayor volumen, superando los 2 millones de euros. De este modo, al cierre del primer semestre la gestora acumula salidas que representan el 5,2% de su patrimonio. En este caso las rentabilidades de sus 3 estrategias son negativas en el año, 1 año y anualizada a 3 y 5 años.

- Intermoney, que alcanza unos reembolsos que representan el 5,7% del patrimonio. A diferencia de la anterior, esta gestora tuvo suscripciones en enero y abril, no obstante, el resto de meses las salidas superaron los 4 millones de euros. Sólo una de las nueve estrategias, Intermoney Attitude (fondo multiestrategia) logra rentabilidades positivas en el año y 12 meses, cuyos activos son de 7,5 millones de euros.

En este mismo grupo, pero que han experimentado entradas netas en lo que va del año hasta mayo están:

- Buy & Hold que, a pesar de mostrar rentabilidades negativas tanto a 12 meses como en lo que va del año, logra mantener a sus inversores de largo plazo. Esta gestora, con activos cercanos a los 54 millones de euros, logra incluso que las suscripciones sean durante todos los meses, excepto junio (de acuerdo a datos preliminares de Morningstar). De hecho, la mayor suscripción neta fue en marzo con más de 10,5 millones de euros, atribuible en mayor medida a su fondo B&H Deuda Fcon entradas superiores a los 7 millones de euros, lo que supone cerca del 16% del patrimonio de junio.

- Alantra EQMC, gestora con un patrimonio algo superior a los 92 millones de euros, alcanza suscripciones que representan el 8% de su patrimonio. Únicamente tuvo reembolsos marginales en junio. La rentabilidad de su fondo EQMC, que invierte en Europe Small Caps Equity, es negativa de doble dígito en lo que va del año y a un año.

- Ginvest, gestora de 63 millones de euros, con suscripciones netas de 12,4%, con reembolso únicamente en mayor de algo más de 115.000 euros. La rentabilidad de sus cuatro fondos está en terreno positivo a 12 meses, destacando el Ginvest GPS Long Term Equity Selecti FI.

- Beka, gestora de 37 millones de euros, y que a pesar de las salidas en mayor y junio, con las suscripciones en los otros meses consigue acumular flujos positivos en el semestre de 5,53 millones de euros, lo que representa el 47,1% del patrimonio.

- Anattea, con un patrimonio de 5,7 millones euros tiene flujos positivos que representan el 27,7% del mismo. Sus tres estrategias muestran rentabilidades positivas.

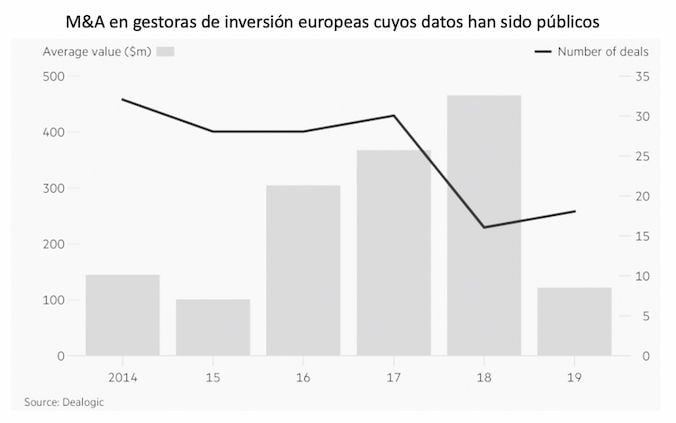

La competencia se intensifica, el aumento de los costes regulatorios y un mayor número los ángeles caídos corporativos han estimulado las fusiones y adquisiciones en el sector europeo. De producirse otro primer trimestre como el vivido, el cierre de fondos crecerá y los reembolsos podrían dejar sin silla a muchas gestoras pequeñas, que deberán redefinir su negocio o bien entrar en conversaciones para alguna operación corporativa mediante la cual alcancen sinergias y músculo financiero.

Antes de optar por una fusión, algunas están racionalizando la gama de productos. Así ha sucedido en este periodo, que ante un goteo constante de reembolsos superiores al 20% en varios productos, las gestoras han retirado de la oferta aquellas estrategias de poco volumen. Ejemplo reciente el del fondo Jupiter Global Emerging Markets Equity Unconstrained, que ante el poco volumen que de por sí ya tenía, la retirada de flujos de su principal cliente hizo que cerraran el fondo, o Nordea que liquida su fondo US Bond Opportunities.

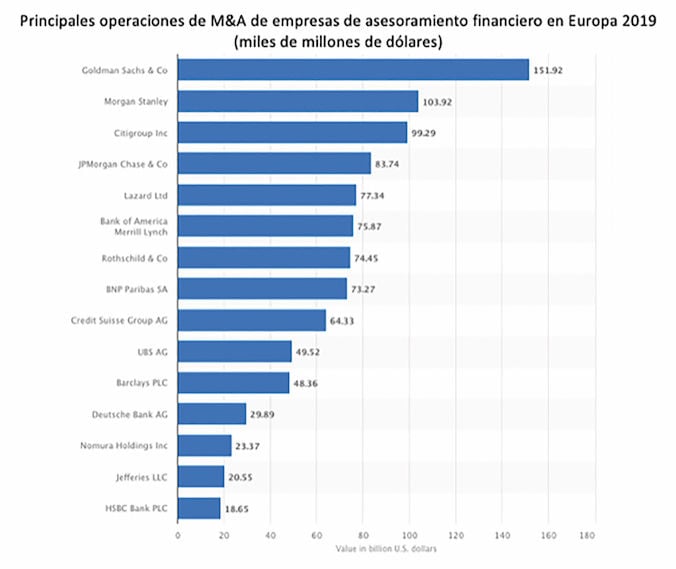

Hasta ahora son pocos los acuerdos importantes en cuanto a fusiones y adquisiciones. Sin embargo, creemos que el proceso se acelerará. El valor de las M&A anunciadas en la industria de gestión de activos europea se redujo drásticamente en 2019, con un número de acuerdos de pequeñas transacciones representando la mayor parte de la actividad de consolidación por la que pasa el sector. El valor cayó a niveles mínimos de los últimos 4 años, de acuerdo a datos de Dealogic. De las 18 ofertas anunciadas ese año, el tamaño promedio fue de 121 millones de dólares, frente a los 465 millones de dólares del 2018.

Son varios los acuerdos recientes, y los que vendrán. Entre los anunciados destaca la adquisición de Esfera Capital por parte de Andbank; la oficialización de la compra de Sabadell por parte de Amundi; la adquisición de una participación mayoritaria de Pamfleet por parte de Schroders, quien ya había adquirido Blue Asset Management; Jupiter y Merian; Franklin Templeton adquiriendo a Legg Mason; y algunos más…