Añadir Estrategias de Inversión en Google

¿Qué sentido tiene el fondo Robeco BP Global Premium Equities en el entorno actual de mercado?

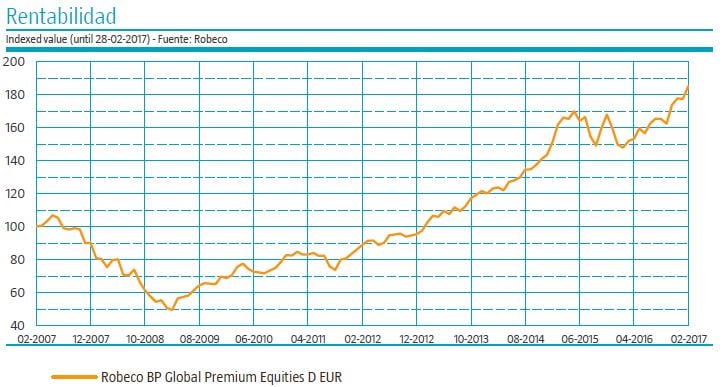

Todavía estamos en un año en el que Robeco considera que tiene sentido estar en activos de riesgo, pues los datos macro están saliendo bien, las revisiones de beneficios están siendo sanas y, por tanto, preferimos estar en activos de riesgo como la renta variable global. Dentro de renta variable global, cada una de las regiones – EEUU, Europa, emergentes- tiene su pro y su contra. En EEUU las valoraciones son ajustadas tras el ciclo alcista, pero sigue habiendo crecimiento de beneficios del 10-12% este año y, por qué no va a crecer el S&P un 12% este año. En cambio, en Europa tienes unas valoraciones más atractivas y una revisión de resultados sana, aunque más incertidumbres políticas. En emergentes tienes unos descuentos del 25%-30% respecto a mercados desarrollados, buen crecimiento en beneficios, aunque miedo por la política de comercio de Trump.

Por ello, estar invertido en renta variable global en un fondo como éste, que selecciona acciones concretas por fundamentales, valoración y momentum, es una manera de dejar de lado la apuesta geográfica y descorrelaciona muy bien.

¿Qué estilo de gestión tiene este fondo?

El fondo Robeco BP Global Premium Equities lo gestiona una boutique que Robeco compró en 2004 de sesgo value, que es Boston Partners. Esta boutique también gestiona el Robeco US Premium, y ambos fondos se gestionan igual. La filosofía de gestión se basa en lo que ellos llaman los tres círculos, es decir, que compran compañías por criterios de valoración (nunca pagan más caro que el índice de referencia), que tengan unos buenos fundamentales (que tengan retornos sobre el capital elevados) y que tengan un buen momentum (que exista un catalizador y buenas revisiones de beneficios). Así, prestando atención a la valoración y al momentum evitamos entrar en value traps.

Actualmente la valoración de la cartera del Robeco BP Global Premium es de un PER de 14,9x, que es un ligero descuento frente al MSCI World.

Teniendo en cuenta estas estrategias, primeros empieza con un proceso cuantitativo, que filtra según estos criterios de valoración, que en el caso del Global Premium comienza con un universo de 10.000 nombres. Tras esta filtración, se divide en deciles y se centran en los 1, 2, 3 y 4. Por último, los analistas hacen modelos de valoración.

¿Qué apuestas geográficas está adoptando?

El gestor, Chris Hart, y su cogestor, Joshua Jones, llevan meses diciendo que les cuesta encontrar valor en EEUU, por lo que el fondo está infrapesado en EEUU respecto al índice de referencia MSCI World. Tienen un 58% de exposición a EEUU y creen que en los próximos meses van a seguir bajando este peso.

En cambio, destaca el sobrepeso de Reino Unido, que es del 8%, casi dos puntos porcentuales por encima del peso que tiene en el MSCI World. Empiezan a ver valor en compañías medianas británicas que se han visto perjudicadas por la depreciación de la libra.

En Europa está en torno al 18% de peso, tiene más peso que el índice de referencia.

Están en línea con Japón, en el 9%, y en emergentes tienen un 2,3%, mientras que el MSCI World no tiene peso.

¿Qué apuestas sectoriales y por segmentaciones de capitalización del mercado?

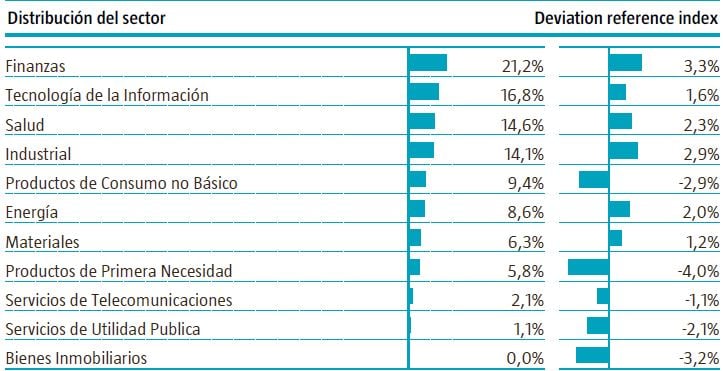

El fondo tiene sobreexposición a cuatro sectores: financieras, salud, tecnología e industriales. Es cierto que en financieras encuentran más valor en bancos americanos que europeos, pues los gestores creen que en Europa algunos bancos todavía tienen que estar mejor capitalizados. En sector salud encontramos a las grandes farmacéuticas globales, como Merck. En sector tecnología encontramos compañías más medianas y relacionadas con equipos informáticos, semincondutores. En el sector industrial vemos más compañías europeas, como Siemens.

A nivel capitalización les cuesta encontrar ideas en pequeñas compañías, pues el descuento con el que cotizaban se fue reduciendo el año pasado y ahora cotizan con prima respecto a las grandes. En cambio, el fuerte de este fondo es su posición en medianas empresas, donde está claramente largo frente al MSCI World, pues les gustan las compañías que crecen más que las large cap y, a la vez, tienen menos volatilidad y de riesgo de quiebra que las pequeñas. En las mega y large caps están muy infrapesados.

¿Qué puede llamar la atención del fondo?

Destaca que es una estrategia extremadamente flexible, tanto a nivel de estrategia, como por regiones o sectores, lo que es bueno, pues el turno ver es muy elevado, estable en los primeros 50 nombres, pero más elevado en los últimos 50. En función de cómo fluyan las ideas en value, fundamentales y momentum, el gestor va rotando la cartera y acoplándose a las oportunidades que le da el mercado. El desmarcarse tanto del índice de referencia hace que el tracking error esté bastante controlado, por debajo del 2,5%.

También hay que destacar la consistencia a niveles de resultados, pues los resultados acumulados en los últimos tres años muestran que hay una clara generación de alpha respecto al MSCI World, sacándole en torno a un 8% de retorno. Así, es una estrategia que descorrelaciona muy bien porque el exceso de retorno le viene de tener una adecuada selección de activos y ser contrarian.

Por último, hay que destacar que Chris Hart genera mucho alpha en el segmento de medianas compañías a nivel global.