Añadir Estrategias de Inversión en Google

El último estudio de la Asociación de la Industria de Fondos de Luxemburgo (ALFI), que representa el mercado de fondos más grande de la región, apunta a niveles récord de 1,12 billones de euros (1,14 trillones de dólares) de flujos hacia estrategias con consideraciones ESG el año pasado.

En consecuencia, el 11% de los activos europeos bajo gestión están ahora en fondos sostenibles, y dicho estudio revela que Luxemburgo sigue siendo el domicilio principal, con fondos sostenibles que representan 371.000 millones de euros a finales de 2020, que representan el 44% de los flujos netos totales en el mercado europeo.

El estudio también comenta que los activos sostenibles totales se han más que duplicado desde 2018, destacando la idea de que el crecimiento en algunas áreas de la inversión ESG se está acercando a un nivel exponencial. “Los grandes inversores, los fondos de pensiones, así como los institucionales ya han dicho que en uno o dos años no considerarán más los fondos convencionales”, de acuerdo con palabras de Marc-André Bechet, subdirector general de ALFI.

Las gestoras y los selectores de fondos están asignando recursos a fondos sostenibles que, a fondos convencionales, debido a un aumento en el interés de inversión por parte de los clientes en productos ESG, no solo de gestión activa sino también de gestión pasiva o indexados, lo que además coincide con una serie de nuevas estrategias de fondos ESG lanzadas el año pasado, aumentando el doble en 2020 mientras que los productos tradicionales disminuyeron en un 17%.

Europa se ha centrado más en los flujos de inversión ESG a medida que los legisladores impulsan una regulación diseñada para incentivar la financiación de las empresas y proyectos que contribuyen al cambio climático. En consecuencia, los analistas y gestores están revisando los datos de la empresa para encontrar formas de reducir sus huellas de carbono.

La integración de la inversión ambiental, social y de gobernanza (ESG) se ha acelerado durante la crisis del coronavirus y la posterior recuperación económica. Además como comenta Hortense Bioy, directora global de análisis sostenible de Morningstar, “ciertamente no esperábamos que muchos fondos se clasificaran como Artículo 8. El panorama es muy competitivo, y los gestores de activos realmente quieren tener tantos fondos como sea posible en la categoría de categoría 8”.

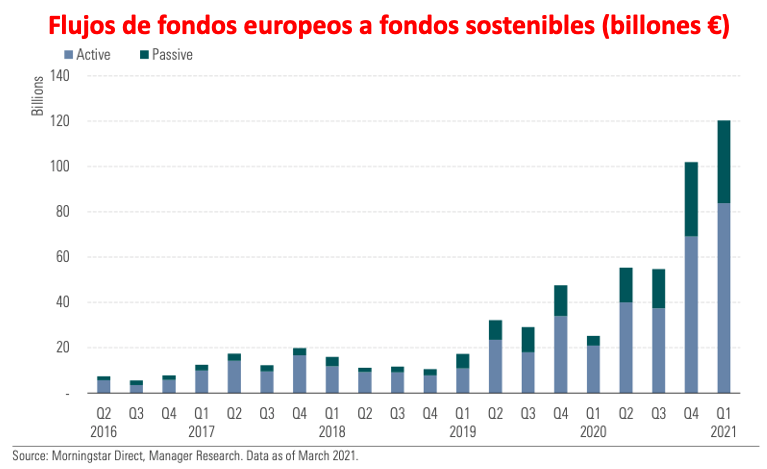

Tras la explosión en activos en el cuarto trimestre, el primer trimestre no se ha quedado atrás, aunque si bien sigue dominando la gestión activa, la pasiva lleva buen ritmo. Los flujos aumentaron casi el 18% respecto al 4T20. Los ETFs e indexados lograron captar unos 36,5 billones de euros de esos flujos, lo que representa el 30% de los flujos totales al 1T21.

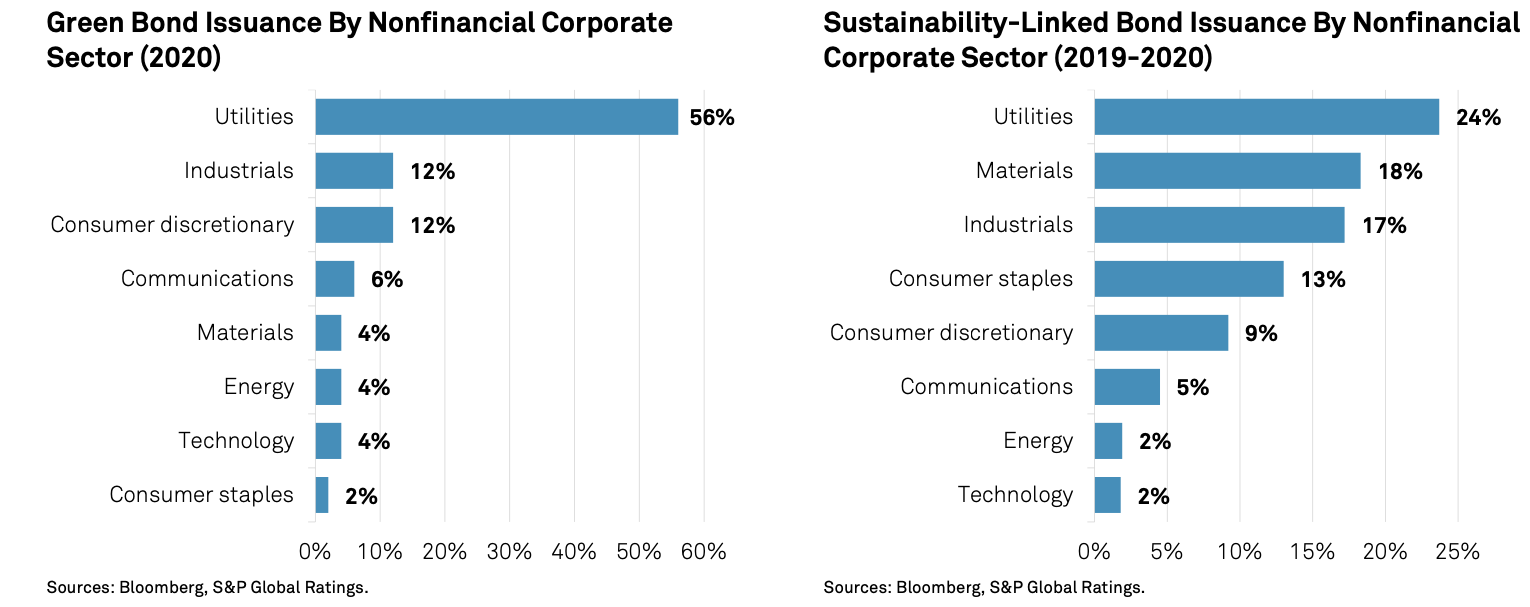

Las razones detrás de este crecimiento son tanto la disrupción causada por la pandemia, resaltando la necesidad de construir modelos de negocio sostenibles y resilientes, así como el hecho de que el universo de inversión sostenible sigue aumentando. Según comentaba hace unos días Nina Petrini (responsable de gestión pasiva y ETFs para Iberia y Latam de UBS) “sigue habiendo recorrido, sobre todo en algunas clases de activos donde es más complejo el análisis ESG”. En este caso, claramente sería por el lado de la renta fija, pero somos testigos del despegue que se está dando en nuestros días. Sin ir más lejos, Santander emitió la semana pasada su tercer bono verde por 1.000 millones de euros.

Sin embargo, el estudio de ALFI hace hincapié a la necesidad de estandarización metodológica y transparencia de las calificaciones ESG, tomando las medidas legislativas necesarias para regular las calificaciones ESG en el futuro, dado la disparidad entre diferentes proveedores de calificaciones y que algunas veces conduce al riesgo de “Green washing”.