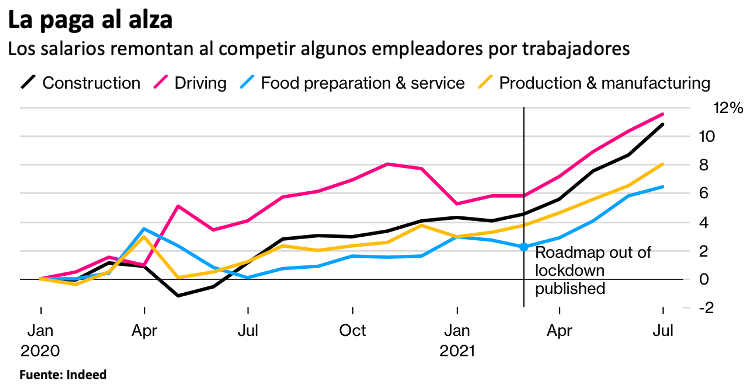

Los sectores con mayor crecimiento salarial también tienden a ser los que contratan personal de la UE y que desde el Brexit están luchando por abrirse camino, son papeles de trabajo y que por tanto por ahora no están buscando trabajo pensando que en septiembre podrán ser colocados. Pero este es un caso más, ya que la inflación se está haciendo presente en todas partes, independientemente de que sea transitoria o permanente.

Como estamos siendo testigos, no solo EE.UU. y algunos países emergentes están experimentando presiones inflacionarias, sino que se agregan más países donde la mano de obra se encarece en algunos sectores. El Banco de Inglaterra, al igual que otros Bancos Centrales, están vigilando de cerca si los aumentos salariales conducirían a aumentos más persistentes en los precios de toda la economía.

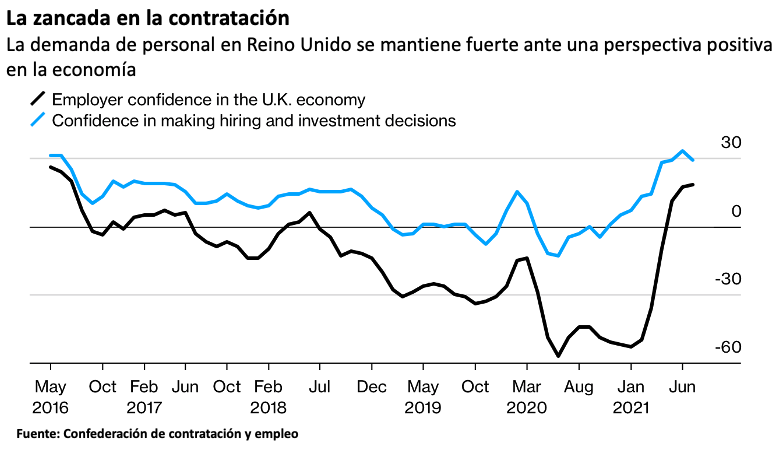

Una encuesta realizada por la Confederación de Reclutamiento y Empleo dijo que la confianza en la contratación disminuyó en los tres meses hasta julio, aunque una cuarta parte de los empleadores ha comenzado a traspasar el aumento de los costes a los consumidores.

Ante este escenario es aconsejable considerar algunas alternativas de inversión, ya que a pesar de que algunos expertos consideran que estas presiones son coyunturales, otros los vemos con presiones mas permanentes. Hemos visto como abundan los carteles de “Se busca personal” en varios países (desarrollados y emergentes) y en varios comercios e industrias, lo que está generando presiones en salarios y que al final la inflación no sea tan transitoria como espera el mercado.

A pesar de que el escenario macro central para Principal Global Investors es uno conocido como Goldilocks, de crecimiento moderado, demanda estable y sin riesgos inflacionarios, el último informe de esta gestora apunta que una mayor demanda, o la disparidad en el ritmo de crecimiento tras la pandemia en los diferentes países, podría generar riesgos de inflación, siendo este uno de los tres riesgos principales que podrían alterar su escenario base, con una restricción en la política monetaria de manera prematura y donde los mercados de riesgo se verían perjudicados por condiciones financieras más restrictivas. Según apunta Nitesh Shah, Director de Análisis de WisdomTree, "esperamos que la inflación se mantenga alta por más tiempo".

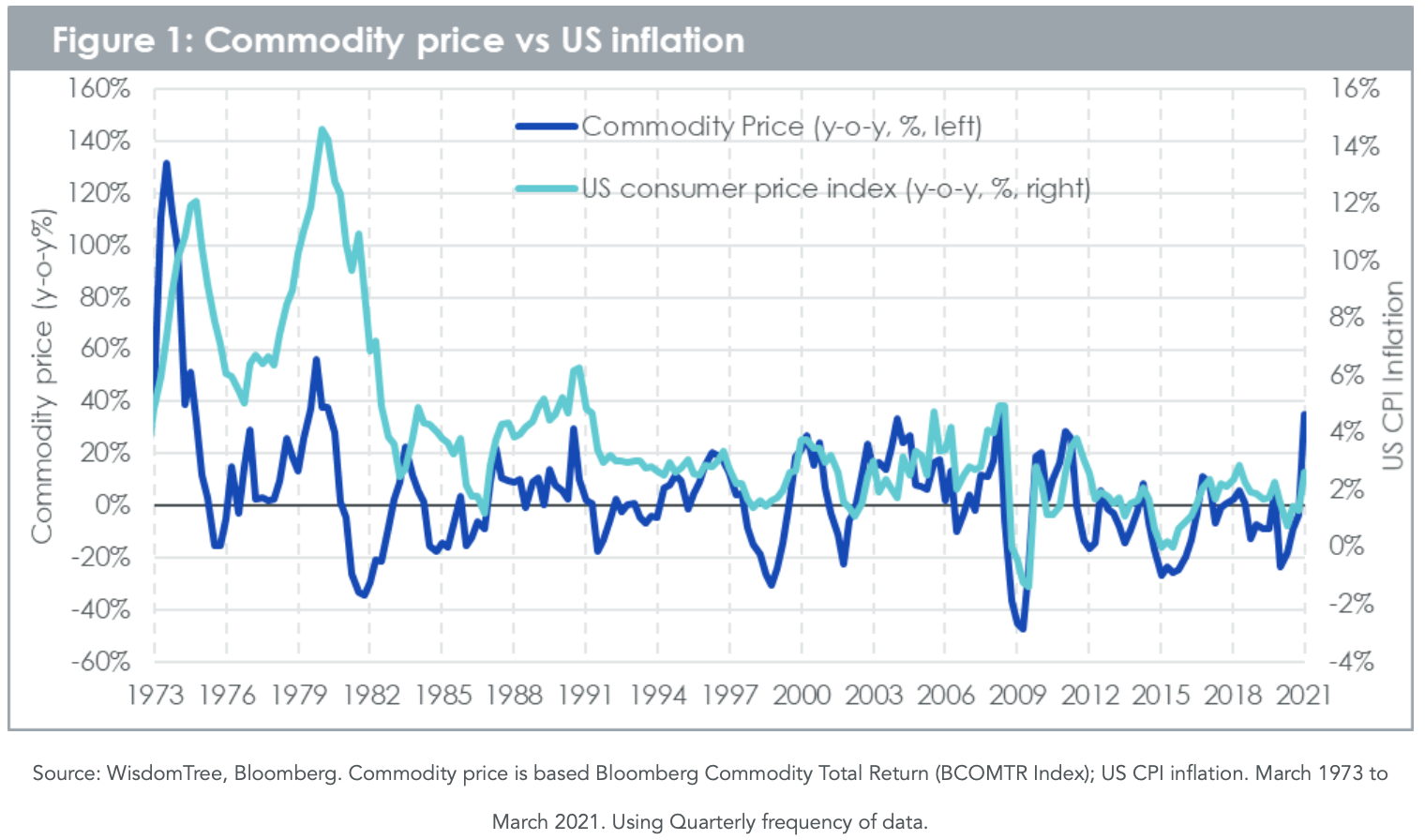

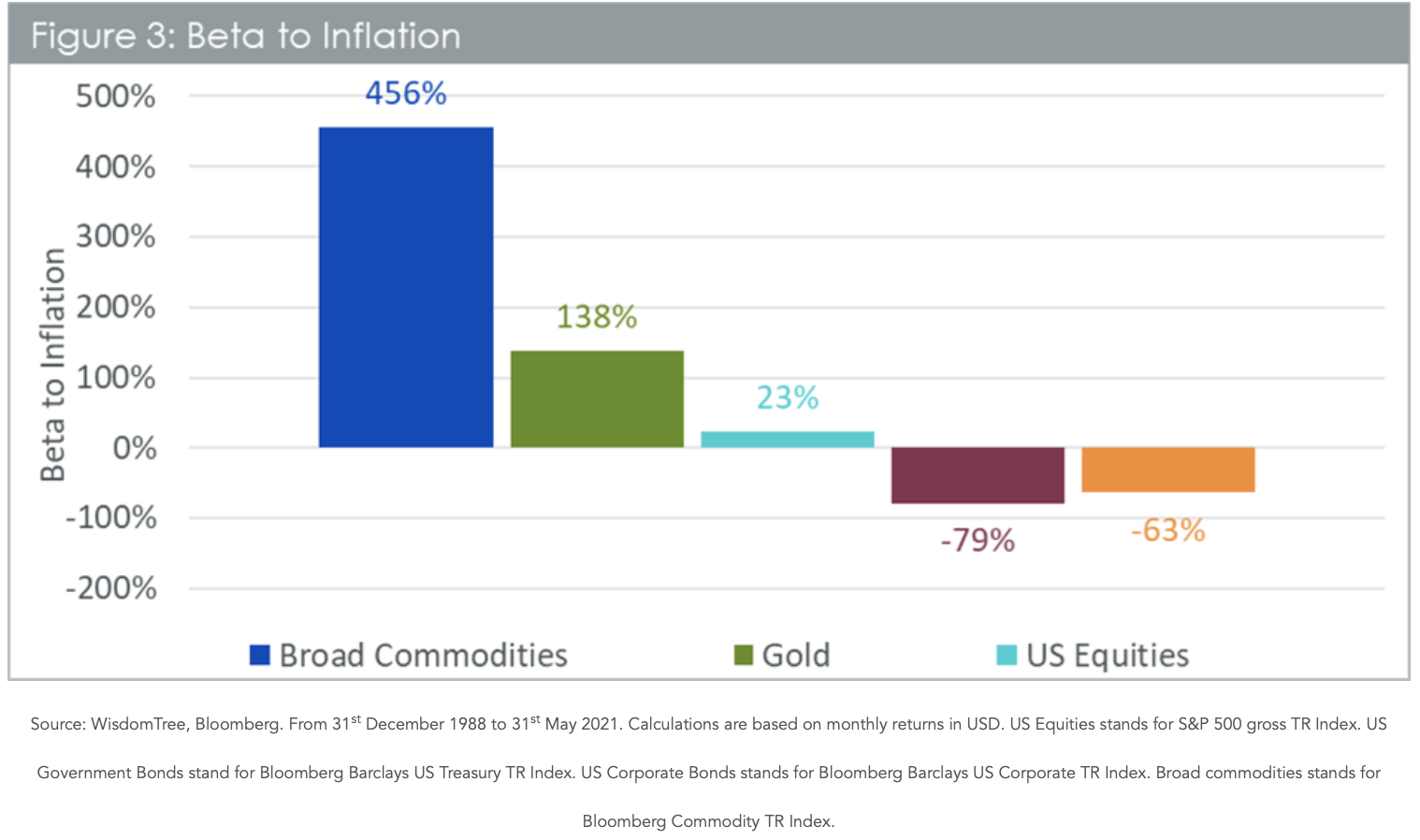

Ante este y otros escenarios es aconsejable diversificar y cubrirse o "hedgearse" con materias primas y oro, que históricamente han sido una excelente protección contra la inflación. Generalmente han aumentado en épocas de mayor inflación, como se puede observar en el siguiente gráfico, que también muestra como el oro ha sido una sólida protección, aunque es posible que la relación con este último no haya sido tan estrecha como ha sido para una cesta más amplia de materias primas. Pero en la década de los 70's, cuando la inflación se volvió particularmente elevada, el oro hizo un trabajo excepcional para protegerse contra la creciente presión de precios:

Además, las materias primas tienen una beta de inflación más alta que cualquier otra clase de activos, incluido el oro. Sin embargo, el oro tiene una beta de inflación muy fuerte, que es muchos múltiplos más alta que la renta variable. Como veremos más adelante, esto indica que mientras que las materias primas siguen la inflación al alza pero también a la baja, el oro tiende a seguir solo al alza, lo que se traduce en una beta en general más pequeña. Varias clases de activos responden a la "inflación esperada", donde las expectativas suelen estar formadas por condiciones monetarias y juicios sobre la fortaleza de la demanda en la economía. Estas expectativas a menudo se centran en la demanda.

Sin embargo, la inflación también puede ser generada por shocks del lado de la oferta. Por ejemplo, el ciberataque al Oleoducto Colonial aumentó el precio de la gasolina para los consumidores. O está el ejemplo de la sequía en curso en Brasil que está haciendo subir el precio de los alimentos. La mayoría de las clases de activos tienden a reaccionar mucho menos a este tipo de inflación,pero los precios de las materias primas tienen un vínculo directo con muchos choques del lado de la oferta, lo que puede convertirlo en una cobertura superior a la inflación. Estos ejemplos de shocks del lado de la oferta a menudo tienden a reducir los márgenes de las empresas y, por lo tanto, no son positivos para las acciones o los bonos corporativos.

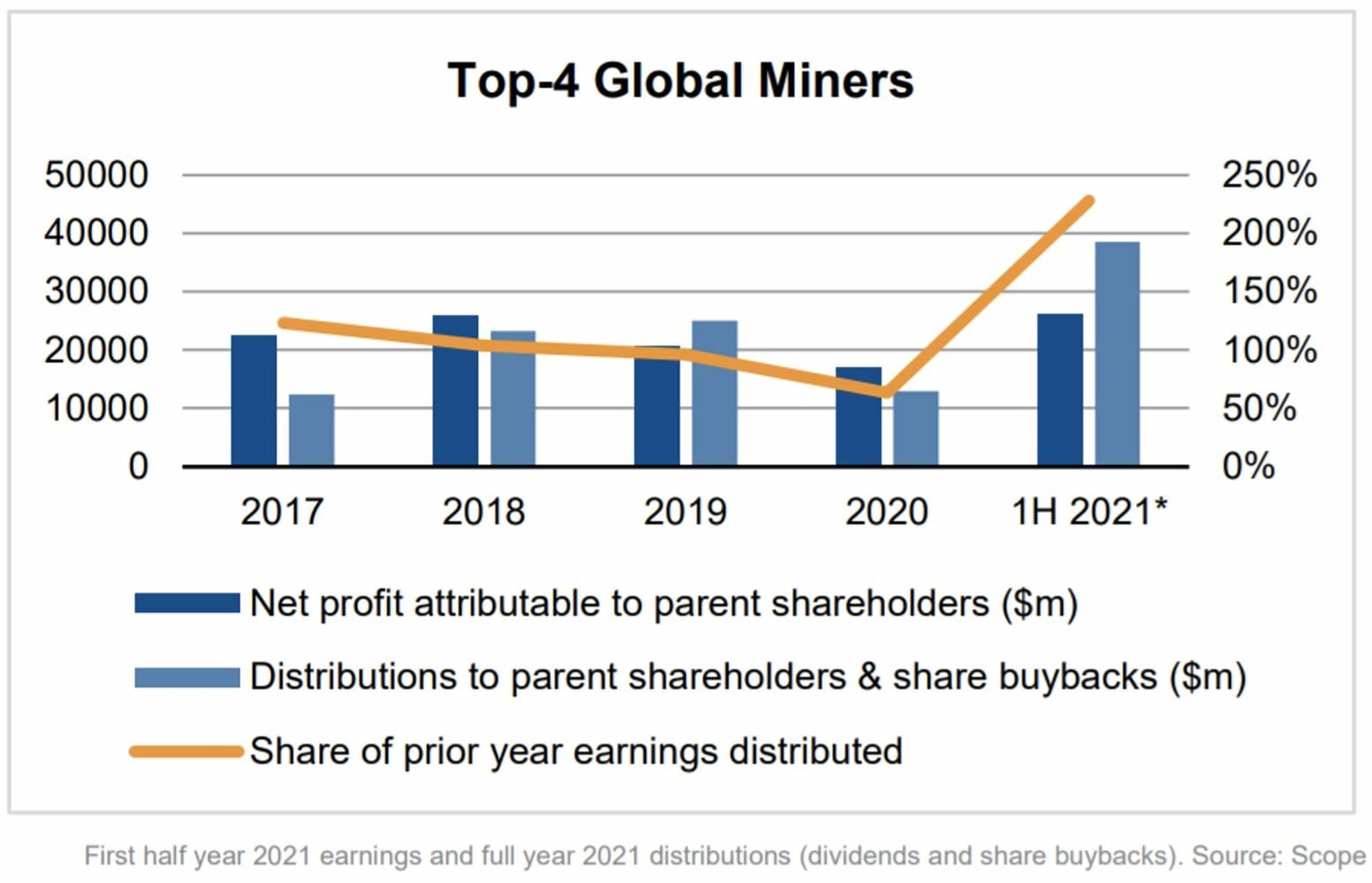

Empezando por la parte de mineras, según apunta Tommy Träsk, analista del equipo de calificaciones corporativas de Scope, el incremento de los precios de los metales en 2021 ha permitido al sector minero obtener unos beneficios y unos flujos de caja sin precedentes, lo que ha posibilitado que las grandes empresas mineras reduzcan su nivel de apalancamiento y distribuyan un volumen récord de dividendos a sus accionistas. Las cuatro mineras más importantes del mundo -BHP, Glencore, Rio Tinto y Anglo American- generaron más de un 50% más de beneficios en el primer semestre de 2021 que en todo el año 2020 y han anunciado un reparto para 2021 de más de dos veces los beneficios del año anterior. Rio Tinto comenzó anunciando un dividendo especial de 3.000 millones de dólares, con lo que el pago total de dividendos en 2021 ascenderá a 15.500 millones de dólares. Anglo American anunció posteriormente un dividendo especial de 1.000 millones de dólares y una recompra de acciones de 1.000 millones de dólares, con lo que el total de los repartos de 2021 asciende a 5.000 millones de dólares. Glencore ha anunciado 1.200 millones de dólares de dividendos adicionales y recompras de acciones, lo que eleva el total de distribuciones para 2021 a 2.800 millones de dólares; mientras que BHP ha anunciado un dividendo adicional de 4.600 millones de dólares, lo que eleva su pago para 2021 a 15.200 millones de dólares.

Es probable que el rally de los precios continúe en 2022, e incluso más tiempo para los metales básicos, los cuales se benefician de la transición energética. Así pues, es factible que los dividendos extraordinarios y las recompras de acciones se prolonguen hasta el año que viene en el caso de las grandes mineras. Sin embargo, es probable que el fuerte repunte de los precios del acero finalice antes, debido a que la producción mundial de acero ha aumentado notablemente desde el tercer trimestre de 2020, con una producción actual muy superior a los niveles anteriores a la pandemia. Scope mantiene una perspectiva positiva sobre el sector, que refleja el aumento del margen de maniobra hacia los objetivos de la política financiera, el fortalecimiento de los perfiles de liquidez y la mejora de las perspectivas de crecimiento.

Se espera que los precios de muchos metales básicos en particular, como el cobre, el níquel y el mineral de hierro, se mantengan altos, aunque ya cotizan en máximos históricos. Los programas de estímulo masivo que se han anunciado a nivel mundial están impulsando la inversión en infraestructuras, y con ello la demanda de metales básicos en general. También se espera que la demanda de muchos metales aumente debido a la mayor atención que se presta en todo el mundo a las alternativas respetuosas con el clima. En Estados Unidos, por ejemplo, una parte de las inversiones mencionadas ya se ha destinado a la protección del clima y a las energías respetuosas con el medio ambiente. También en Europa y China se está prestando más atención a las políticas respetuosas con el medio ambiente. La creciente atención a las energías renovables y a los vehículos de propulsión alternativa debería beneficiar a metales como el cobre, la plata, el níquel y el platino, que no sólo son necesarios para los vehículos eléctricos, sino también para sus baterías y la infraestructura de carga, así como para los paneles solares y mucho más.

Aunque la proporción de las energías renovables en el conjunto de la energía aumenta constantemente, el Consejo Mundial de la Energía sigue previendo que los combustibles fósiles (petróleo, gas, carbón) dominen en términos absolutos hasta 2050. En este contexto, el mercado del petróleo seguirá siendo relevante. Y aunque los metales ya cotizan de nuevo a niveles récord, todavía existe un potencial alcista para los precios del petróleo por la normalización de la actividad. Tras el desplome de los precios del petróleo en la primavera de 2020, la rápida recuperación fue impulsada principalmente por la fuerte reducción de la oferta, especialmente en los países de la OPEP+. En general, los países de la OPEP+ acordaron reducir la producción en más de una quinta parte de los niveles normales de producción. El cumplimiento y el aumento controlado de estos niveles de producción han sido muy buenos hasta ahora. Además, con el éxito de las estrategias de vacunación y la consiguiente inmunidad al Covid-19, la movilidad mundial se ha ido recuperando de forma constante desde principios de año, y con ella, la demanda de petróleo. En consecuencia, los precios del Brent han subido a más de 70 dólares por barril, lo que supone un aumento de alrededor del 40% desde principios de año.

Con todo ello en mente, cabe recordar que WisdomTree amplió su gama de productos de materias primas con el lanzamiento del WisdomTree Enhanced Commodity ex-Agriculture UCITS ETF – EUR Hedged (EXAG) en Börse Xetra, con una comisión de gestión del 0,35%, buscando replicar la rentabilidad (excluyendo gastos y comisiones) del índice Morgan Stanley RADAR ex Agriculture & Livestock Commodity Total Return Index, que proporciona una exposición amplia y diversificada a las materias primas de los sectores de energía, metales industriales y metales preciosos, incluyendo el platino y el paladio y excluyendo aquellas relacionadas con el sector agrícola y ganadero.

En lo que va de año, los ETPs sobre materias primas diversificadas acumulan unos flujos netos de 11.100 millones de dólares, lo que deja ver que la exposición a las materias primas esta pasando a ser un aspecto cada vez más primordial en las carteras, a medida que los inversores son más conscientes de lo fundamentales que son los materiales básicos para que el crecimiento económico global avance. El EXAG, permite a los inversores acceder a una cartera diversificada y optimizada de materias primas a través de un ETF.