En el webinario contamos con la presencia de Bruno Patain, Country Head de Eurizon para Iberia, y gestores/selectores tan destacados como: Jesús Borrás de Bankia, Guillermo Santos socio de iCapital, Guillermo Uriol por parte de Ibercaja, Carlos Arenas de Renta4, y David Cano socio y director de AFI Inversiones Globales.

Bruno Patain comentó sobre los aspectos más importantes del mercado de Renta Fija local China, las razones por las que invertir, con sus retos. No se habló del producto, ya que los selectores que formaron parte de este webinario ya lo conocían, e incluso algunos lo tenían en sus carteras como un instrumento diversificador.

- El nuevo plan quinquenal presenta diferencias con el anterior en sentido que ahora no proporciona un objetivo de PIB, estando ahora más enfocado a la calidad del crecimiento, buscando ser cada vez más independientes a nivel tecnológico, con un mercado doméstico cada vez más relevante. Les parece importar una economía más sostenible y una China más “verde” e incluso quieren comprometerse con el acuerdo de París.

- Un Banco Popular de China cuyosobjetivos son prevenir y resolver los riesgos financieros, buscar la estabilidad en el mercado inmobiliario, una estabilidad en su moneda y una reforma en el mercado financiero. Las estimaciones de Eurizon en cuanto a crecimiento se basan en un rebote fuerte en 2021, para llegar a una ligera desaceleración y estabilización posterior en torno al 5% para los próximos años.

- Respecto al renminbi, la visión de Eurizon es de un claro fortalecimiento, a pesar de que a día de hoy representa muy poco relevante en los intercambios comerciales, pero la tendencia es hacia una divisa mas fuerte.

- A pesar de la guerra comercial con EE.UU., el principal socio comercial de China es la Unión Europea. Hay una gran demanda por cubrir de activos extranjeros, estimados en unos 3-4 trillones de dólares. Hoy los “chinos de a pie” sólo pueden comprar activos chinos, y el sector corporativo tiene muy pocos activos extranjeros. El 58% de la deuda china está en manos de los bancos comerciales, y del 97% si se considera al resto de inversores domésticos chinos.

- El diferencial/spreads entre la deuda China a 10 años y los Treasuries está en su máximo

- Otra de las bondades del activo es su comportamiento como activo refugio. Varios gráficos muestran el comportamiento de los bonos chinos respecto a otros activos. Además, el perfil retabilidad/riesgo respecto a emergentes es diferente, siendo la mayor correlación con la deuda pública norteamericana.

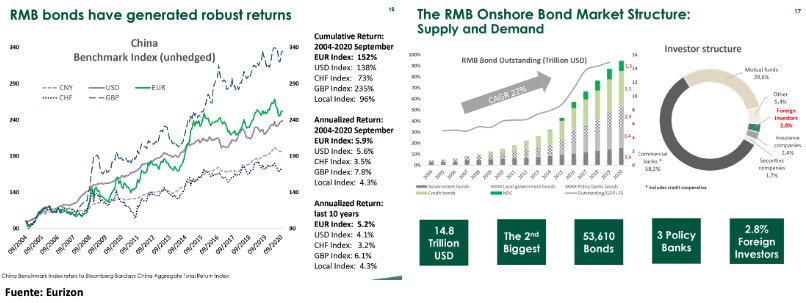

- Los bonos chinos en renminbis han generado atractivas rentabilidades, y con una baja tasa de default.

Por otra parte, los selectores comentaron que no se puede estar fuera de la segunda mayor economía del mundo, ni del segundo mayor mercado de renta fija.

Sin embargo, David Cano preguntó cuál era la perspectiva del diferencial de inflación entre China y EE.UU. y del riesgo de crédito, a lo que Bruno respondió que el riesgo de crédito en el sector inmobiliario está siendo controlado/monitoreado por el Banco Central, aunque el fondo no tiene ninguna exposición a este sector. En cuanto a inflación, las perspectivas de inflación no son muy diferentes a las actuales. También David comentó que este activo ya lo tienen incluido en sus carteras desde hace algún tiempo por ser un activo con unas perspectivas positivas como las comentadas en el webinar. También comenta que han estado sustituyendo renta fija alemana por renta fija china y espera aumentar posición.

Respecto a la al comportamiento de la divisa y de la renta fija, que hoy por hoy tienen una relación contrapuesta, Jesús Borrás preguntaba si esa correlación negativa se mantendrá y Bruno comentó que poco a poco se parecerá más a EE.UU. a medida que entran más inversores internacionales y Bancos Centrales, aunque quedan bastantes años para que esto se de, a pesar de los fuertes flujos. Sin embargo, el mayor riesgo a una inversión en renta fija es la volatilidad de la divisa, aunque de fondo, la tendencia es a una revaluación, pero con “curvas”. En el caso de Jesús comenta que no tienen posición en el activo, pero lo están siguiendo muy de cerca y que en el corto plazo lo incluirán.

Carlos Arenas cuestionaba si había una estimación para que ese 97% de deuda en manos de bancos comerciales se reduzca, a lo que Bruno contesto que exactamente no, pero que dependerá de los flujos extranjeros que entren al país y la aceleración que se dé el país para que los locales accedan a activos extranjeros. En el caso de Carlos, dice que es un activo muy interesante y que, gracias a las explicaciones de Bruno respecto a la descorrelación y disminución del riesgo de las carteras, aunado a tipos reales negativos en otras regiones, se plantean incluirlo.

A diferencia de lo que pasa en Europa en sentido de que el precio de los bonos ha estado impulsado por una fuerte compra de activos por parte del Banco Central, Guillermo Santos preguntaba si un estrechamiento de spreads por una mayor solidez de las compañías/economía o la fuerte entrada de flujos de occidente son los factores detrás del impulso que ha tenido el precio de los bonos, a lo que Bruno responde que sigue siendo el inversor doméstico, que está o en renta variable o en renta fija. Guillermo comenta que este año han tomadoposición en el fondo y poco a poco han ido incrementando peso.

Respecto a la inclusión de la renta fija china en los índices y si el hecho de que los ETFs tengan que comprar este activo puede generar volatilidad en el activo, es una preocupación de Guillermo Uriol. A lo que Bruno responde que aún queda bastante camino para que esto se dé ya que China tendría que incrementar sustancialmente su peso en los índices, y aunque está estimado que podría llegar a ser un 25% eso será muy-muy gradual. Guillermo dice que desde 2019 han tomado posición en renta fija china y asiática, tanto en esto fondo como en otros. En la crisis mantuvieron posición y en los pasados meses han estado incrementado peso.

Y aunque no se habló del fondo Eurizon Fund- Bond Aggregate RMB en concreto, simplemente unos datos a tener en cuenta:

Cartera concentrada en 68 posiciones

Patrimonio: más de 2.000 millones de euros

Rentabilidaden el año: 1,03%

Rentabilidad2019: 4,64%

Rating medio: A

Posición según Citywire a 1 año: 4 de 45 fondos por rentabilidad y 3 por máxima caída

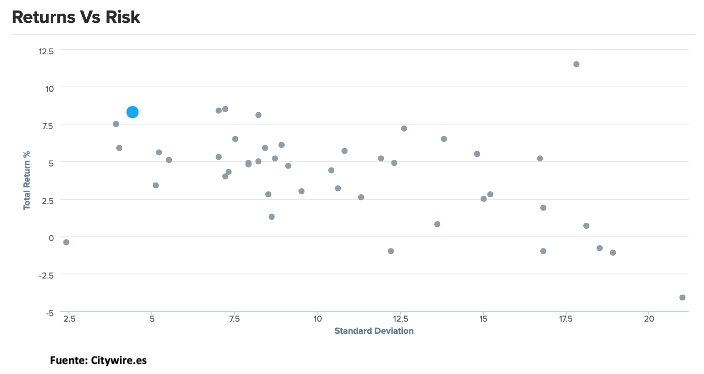

Atractiva combinación rentabilidad/riesgo: