Los selectores comentaron que el activo indiscutiblemente forma parte de sus carteras por el carry, gusta especialmente como un diversificador y el potencial que tiene a largo plazo, con maneras muy razonables de incluirla en la cartera. Lo consideran un activo estructural, pero hay que estar atentos a los riesgos de cola.

China ha sido el mercado ganador en 2020. Tras el confinamiento que vivió el país a finales-principios del 2019-2020, la política de estímulos económicos y el adecuado control de la expansión del Covid-19, la divisa comenzó a recuperar el terreno perdido y la rentabilidad del 10 años chino pasó de algo más del 3% a casi el 2,4%, terminando el año en 3,2%.

Además, entre los objetivos de su décimo cuarto plan quinquenal destaca la innovación tecnológica como una de sus prioridades, hasta alcanzar una cierta autosuficiencia en ciencia y tecnología; y un objetivo de PIB per cápita en la media de mercados desarrollados para 2035, siguiendo con el cambio que hicieron hace algunos años con un enfoque en el mercado local y objetivos de emisión de carbono.

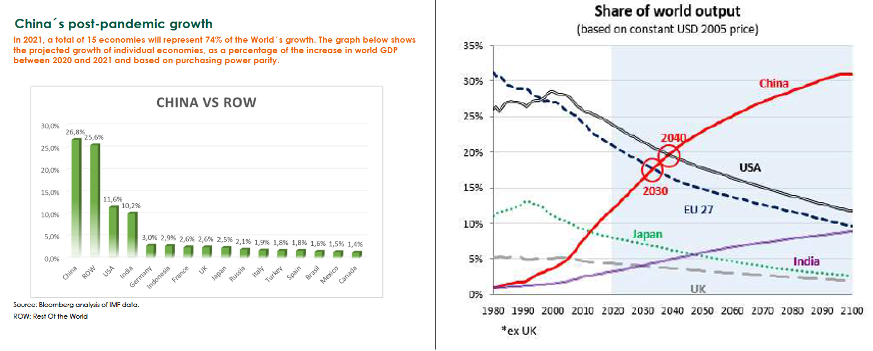

Y aún cuando este dragón esta experimentado desde hace algunos años una desaceleración de su crecimiento económico, es una sana desaceleración. Posiblemente el PIB del 2021 llegue al 8%, que podría ser igual o mayor al de EE.UU. Además, según comenta Bruno Patain, en este 2021 el 74% del crecimiento mundial vendrá dado por 15 países, en donde China representará el 26,8%. No obstante, hacia adelante el PIB seguirá esa sana desaceleración económica pero que en términos de su contribución a la producción mundial seguirá creciendo, sobrepasando a la unión europea en 2030 y a los EE.UU. en 2040.

En cuanto a la demanda de activos extranjeros, existe una fuerte demanda acumulada, principalmente el sector doméstico y el sector empresarial chino, con bajos niveles de activos externos, para lo cual Beijín necesita atraer también a flujos extranjeros y por ello la necesidad de reformas financieras.

Según el directivo de Eurizon, se espera estabilidad en el renminbi debido a una menor correlación entre la divisa china y los activos en dólares, reduciendo así su volatilidad.

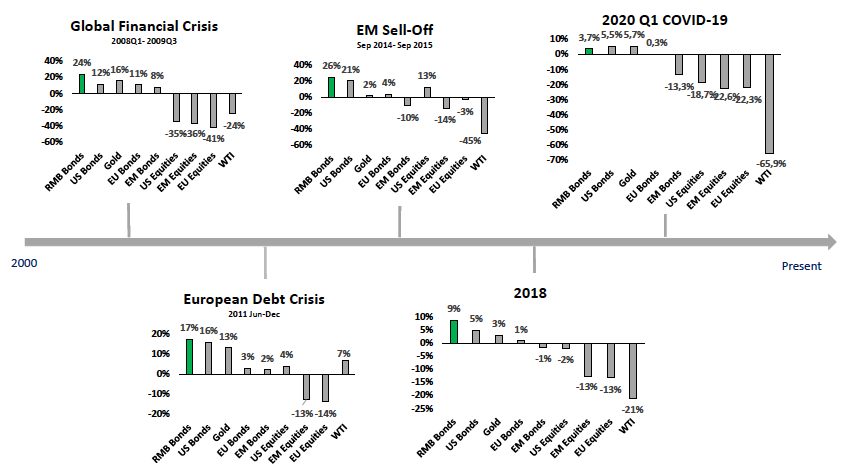

Respecto al mercado de bonos en China, Patain reforzó que en varios periodos el comportamiento de este asset class ha sido como un “safe haven”, claramente descorrelacionados con otros activos, y muestra 5 periodos de turbulencia en los mercados y como los bonos chinos han tenido un desempeño favorable e incluso en algunos casos mejor a otros mercados de bonos. Aporta diversificación a las carteras así como un mejor binomio riesgo/rendimiento:

Tal es el atractivo que ya está presente en las reservas de barios Bancos Centrales y en muchas carteras, como la de los selectores que nos acompañaron y que comentaron que no es un activo nuevo para ellos. No obstante la pregunta reiterada es en cuanto a la divisa, pero como ya comentó Patain, se espera una mayor estabilidad ahora que han disminuido las disputas comerciales con Biden.

Francisco Simón preguntó sobre las principales amenazas para la renta fija china tanto en el corto plazo como de manera estructural, a lo que Bruno contestó que el principal riesgo es por la parte de la divisa, que no se comporte de la manera estimada, y no ven otro riesgo para el activo. Diego Fernández comentó que claramente el outlook es muy positivo, pero tiene la sensación que el activo está en precio y que comienza a decepcionar en términos de expectativas, y donde la dirección de los tipos puede ser contraria al resto del mundo, a pesar del diferencial del crecimiento con otras economías. Sin embargo, Bruno comentó que en el corto-medio plazo no creen que bajen mucho los tipos para poder seguir atrayendo a los inversores. Para Miguel Ángel Paz la pregunta era por el lado del fondo de Eurizon, ¿cuál es el coste de cobertura para la clase con hedge y si compensa invertir en esa clase ya que lo que compensa es apostar por el renminbi? Bruno comenta que el coste de cobertura es de pocos puntos básicos, pero es el diferencial de tipos el que resta y puntualiza que hay que quitar 250 puntos básicos a la TIR, pero la ventaja es reducir la volatilidad al 2% mientras que la clase no cubierta tiene una volatilidad en torno al 7%. Lo recomendable es hacer una combinación de las dos clases, una cubierta y no cubierta, incrementando el ratio de Sharpe.