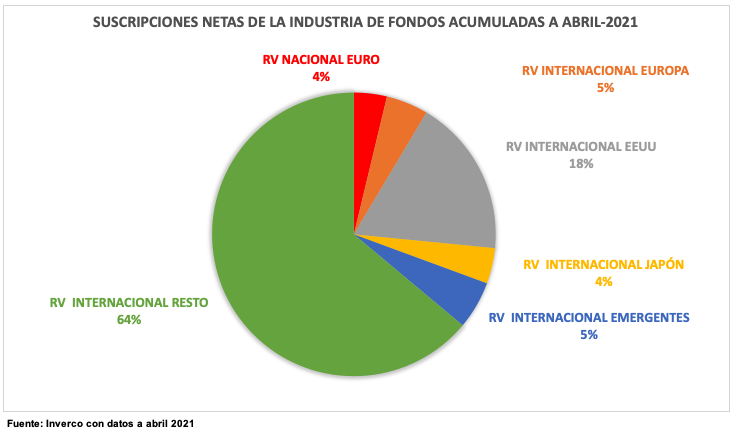

Según los datos acumulados de Inverco al mes de abril del 2021, las suscripciones netas ascendieron a 9.083 millones de euros, de los cuales 3.081 correspondieron a Renta Variable y de esos, tan sólo 115 millones a Renta Variable Nacional.

No obstante, las gestoras comentan que ven un mayor apetito por este tipo de activos y también se observa mayor actividad compradora en acciones del mercado nacional. En la mesa de gestores del foro MEDCAP 2021, donde se encontraban gestores de la talla de Karoline Rosenberg (Fidelity), Javier Galán (Renta 4), Lola Solana (Santander AM) y Ángel Fresnillo (Mutuactivos) se habló de las oportunidades que hay en el mercado español para obtener rentabilidades muy atractivas en el tiempo, ya que las valoraciones están muy castigadas. Otro de los gestores habló de la transición energética y renovables, también de los sectores cíclicos como pulpa o petróleo, así como de las bondades de las acciones small y mid caps, que son las joyitas que al final del día son los ganadores del mañana.

Alguno de los gestores mencionó la oportunidad única que tiene España ante los fondos que vienen de Europa, siendo un momento que no se había visto desde que España entró a la Unión Europea.

¿Cuáles son los fondos con mayor tamaño y flujos en el año?

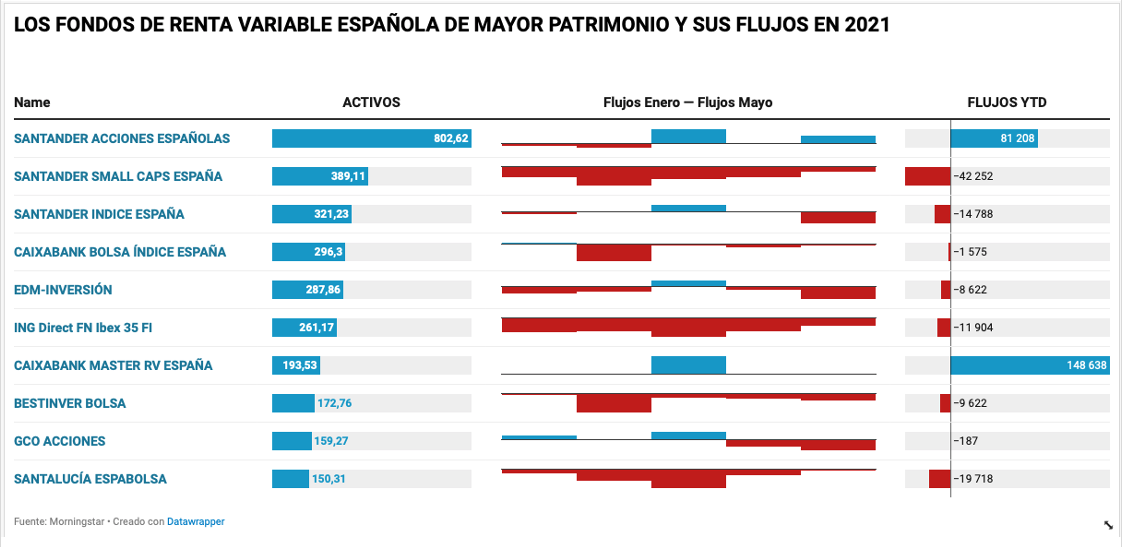

El patrimonio de la industria española en los fondos de la categoría de RV España es de 5.409 millones de euros, mientras que el de RV España small/mid caps es de 562,5 millones, siendo dos fondos de la gestora del Santander los que lideran en patrimonio ambas categorías: Santander Acciones Españolas (gestionado por José Antonio Montero con 802,6 millones de euros) y el Santander Small Caps España (que aunque llegó a alcanzar los mil millones, ahora ronda los 389 millones de euros bajo la batuta de Lola Solana).

De los más de 60 fondos de renta variable España que se comercializan en nuestro país, solo hay uno que supera los 500 millones de euros, cuatro que superan los 200 millones y diez que superan los 100 millones. Hay doce fondos con un patrimonio menor a 10 millones de euros, y un gran número de fondos cuyo patrimonio está entre los 11 millones y los 90 millones.

Entre los 10 mayores fondos por patrimonio solo hay dos fondos que registran flujos positivos en lo que va del año, el Santander Acciones Españolas (algo más de 81,2 millones de euros, habiendo sido su mejor mes el de marzo – según datos de Morningstar) y el Caixabank Master RV España (cerca de 149 millones de euros, donde todos los meses han sido de suscripciones netas). De los restantes, por magnitud de flujos negativos se ven afectados el Santander Small Caps España (42,3 millones de euros) y el Santalucía Espabolsa (en torno a los 20 millones), no habiendo registrado ningún mes con flujos positivos.

Sin embargo, estos fondos líderes en captaciones no son los líderes en rentabilidad, ya que por ejemplo el Santander Acciones Españolas alcanza un rentabilidad en el año en torno al 16%, cuando hay fondos de su categoría que superan el 20%.

Por la parte baja de patrimonio, hay fondos que apenas alcanzan los 5 millones de euros, y que suponemos debe ser un problema importante para poder alcanzar una adecuada diversificación. Entre estos fondos esta el Fonditel Lince y Abanca Renta Variable España con casi 4 millones de euros, y con menos de 2 millones el Esfera I Fundamental Approach Spain.

¿Qué fondos ocupan el podio de rentabilidades en el año?

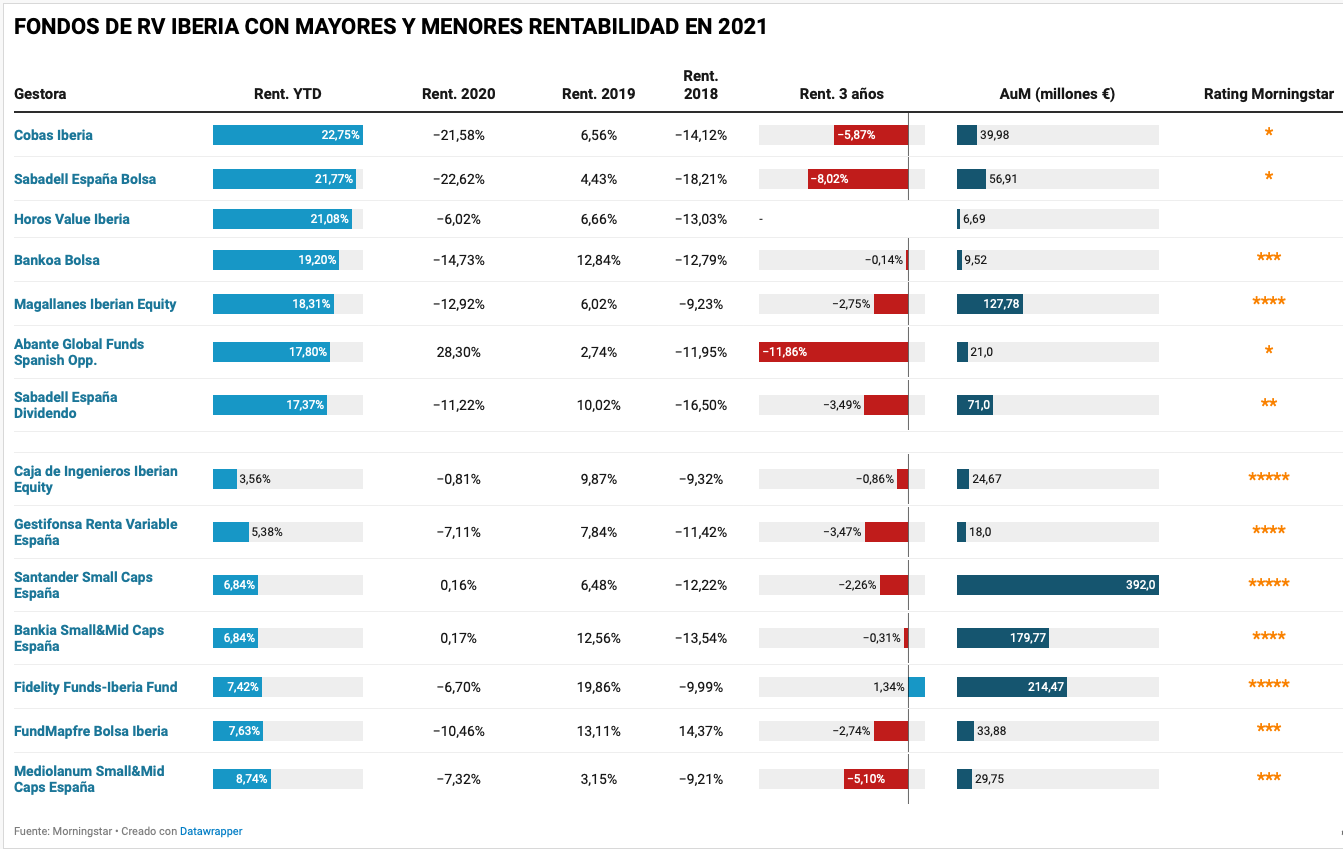

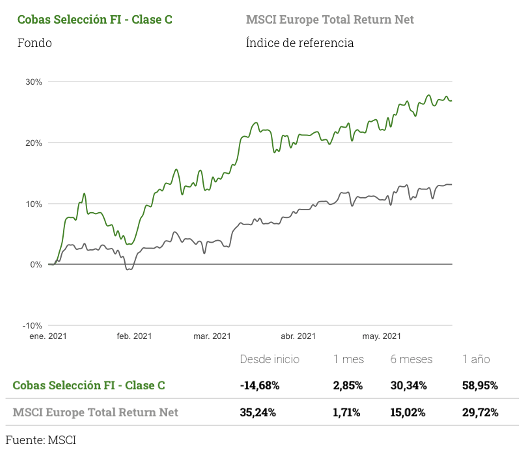

Hay tres fondos que superan el 20% de rentabilidad en lo que va del año. El primero que encabeza la lista es el Cobas Iberia gestionado por unos de los gurús de la gestión value, que en lo que va del año logra sacarle más de 10 puntos de rentabilidad al índice de referencia y en un año casi 30 puntos. El repunte viene dado por su exposición a sectores cíclicos como transporte de petróleo y gas (con una ponderación de casi 24%), así como industrial (9,7%) y financiero (2%). Además de algunas posiciones como Arytza, que finalmente ha despejado los fantasmas. Sin embargo, el tamaño del fondo es de casi 40 millones de euros, ubicándose en la posición 35 de los 69 fondos que invierten en Renta Variable España.

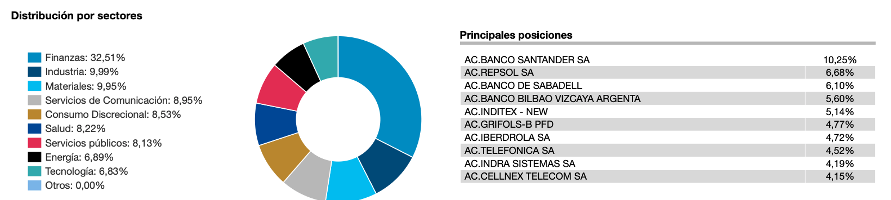

El segundo en la liga es el fondo Sabadell España Bolsa, con una rentabilidad del 21,77%, un patrimonio casi un 50% superior al anterior, pero que a 3 años presenta una rentabilidad negativa de -8%. Respecto a flujos, a pesar de haber registrado salidas hasta abril, en lo que va de mayo ha tenido entradas netas de 1,12 millones de euros, con lo que se reducen las salidas netas del año a 1,4 millones de euros. Este fondo muestra una fuerte exposición a servicios financieros (32,5%) vía Banco Santander (10,25%), Banco Sabadell (6,1%) y BBVA (5,6%), así como a servicios públicos (16,1%) vía Iberdrola y servicios de comunicación (9,8%).

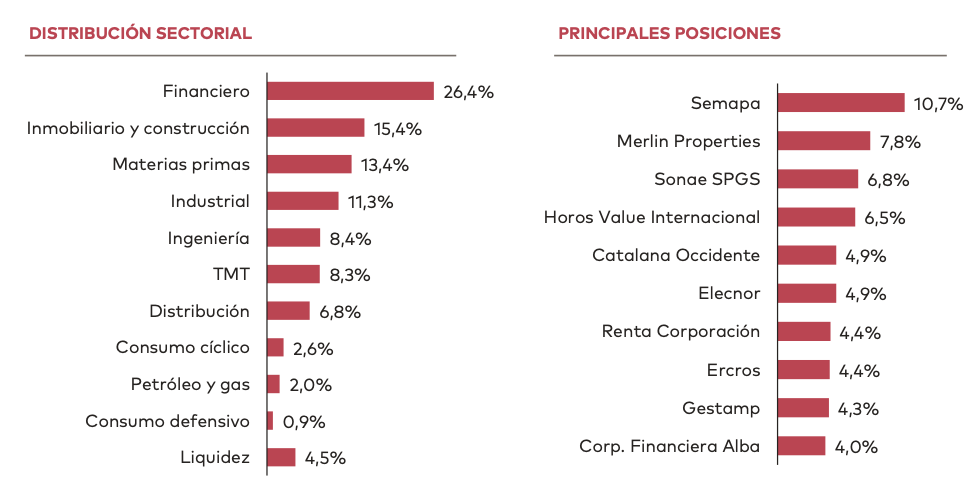

El tercer fondo es el Horos Value Iberia, que desafortunadamente es de un tamaño muy reducido (apenas 7 millones de euros) lo que deja escaso margen de maniobra para diversificar de manera directa y que explica que entre sus 10 mayores posiciones aparezca participación en otro de sus fondos, el Horos Value Internacional con un peso del 6,5% y que hace que no sólo potencien sus posiciones en Iberia sino incluso exposición a Asia, Estados Unido y Zona Euro. El fondo toma como referencia el 80% del índice ITGBM y el 20% del PSI TR. También en este fondo se observa un fuerte peso en sector financiero, que se ha comportado de manera destacada en el año, junto a otros sectores cíclicos como materias primas. Entre sus mayores posiciones se observan algunas conocidas como el conglomerado industrial portugués Semapa, con un peso del 10,7%, la inmobiliaria española Merlin Properties, y otra favorita de los gestores valor que es Sonae, entre otras.

Le siguen otros fondos como Bankoa Bolsa o el Magallanes Iberian Equity, que a pesar de alcanzar también rentabilidades de doble dígito, son inferiores al 20%.

Entre los fondos que se sitúan muy por debajo de la tabla de rentabilidades destacan en su gran mayoría fondos con tres o más estrellas Morningstar, pero que a pesar del repunte del apetito por el activo, no se han visto favorecidos (de momento) por su selección de valores, ya que en algunos casos son fondos que invierten más en valores de pequeña o mediana capitalización.