Añadir Estrategias de Inversión en Google

Durante esta conferencia se dieron a conocer las cifras claves para esta gestora value. Cerraron el año con 2.025 millones de euros bajo gestión, cifra que incluye mandatos de gestión, resultado del buen desempeño de los fondos, así como por 15 millones de euros de entradas netas. Alcanzaron los 28.548 partícipes de los cuales 2.528 son nuevos. Registraron dos fondos nuevos en Luxemburgo, clones de los españoles, como el de grandes compañías y el ibérico, así como gestionando fondos de pensiones acogidos a la legislación del País Vasco EPSVs.

La estructura de esta gestora societaria parte de Santa Comba, que es una holding familiar de Francisco García Paramés y su esposa, de la que dependen Cobas Asset Management y Cobas Pensiones, que son las parte de inversión en valor. Dedican el 15% de los ingresos a actividades en donde el beneficio y el lucro no es el objetivo principal y así está Otras Empresas Participadas, que lo que trata es fomentar el talento. También está GSI (Global Social Impact) que es la parte de inversión con impacto. Otra sociedad es Value School, que integra a value kids, formada por una comunidad de 150 mil personas y es la parte de educación financiera, y por último Open Value, fundación filantrópica, que trata de consensar sobre el impacto de las inversiones.

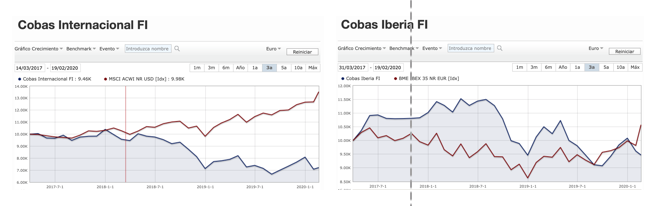

En cuanto a la rentabilidad de los fondos, se sigue observando un rezago en rentabilidad. En fondo Cobas Internacional durante 2019 alcanzó una rentabilidad del 13,4%, cuando en el MSCI Europe Total Net Return fue del 26%, pero desde inicio (15 de marzo de 2017), el fondo cae 17,8% mientras que el índice de referencia sube 20%.

Por otro lado, el fondo Cobas Iberia, cuyo índice de referencia es 80% IGBM + 20% PSI, subió un 6,6% en 2019, cuando el índice 15,5%, pero desde inicio (3 de abril de 2017) aún está por debajo (+0,9% vs 5,1% respectivamente).

Durante la conferencia de prensa comentaron sobre el potencial de alza de la cartera internacional e ibérica, debido a la exposición a empresas donde la rentabilidad del capital es entorno al 25%.

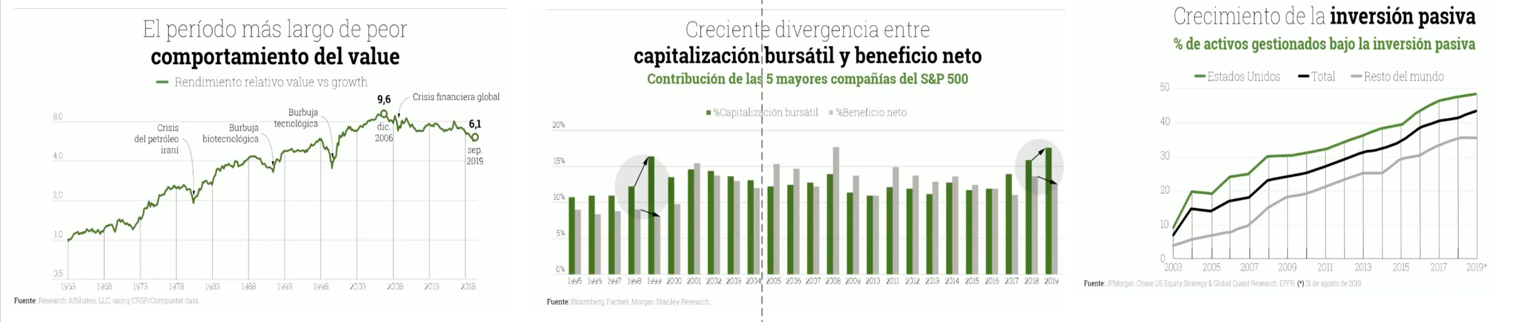

Cobas se caracteriza por definirse como un inversor value, que es “comprar barato o por debajo de precio de mercado”. Muestran un gráfico donde hasta el año 2006, 1 dólar invertido en una cartera value lo ha hecho 9,6 veces mejor que una cartera growth, aunque en los últimos 13 años esto no ha sido así, sino que lo ha hecho algo peor, principalmente en los últimos 3 años.

No hay ninguna razón lógica para pensar que las compañías de valor ya no tienen sentido, ya que las compañías de valor siguen teniendo retornos de capital similares que anteriormente, ligeramente menor que las de crecimiento. De hecho, las compañías de valor están más baratas en términos de PER que nunca antes en la historia.

Si se observa que ha pasado en otros periodos de la historia, se observa que anteriormente al año 2000 (tras 18 años de bolsa alscista), la capitalización bursátil de las 5 principales compañías del S&P superaba por mucho los beneficios de esas 5 compañías. Aumentó mucho más la valoración de lo que estaban aumentando los beneficios, y algo similar estamos viendo ahora. Y alguna explicación detrás de esto es que al estar en tipos de interés tan bajos que los inversores invierten su dinero en compañías que crecen mucho. Sin embargo, Francisco García se decanta a que la razón es que el mercado se ha vuelto irracional. El porcentaje de activos en gestión pasiva ha pasado de ser el 10% en EE.UU. en 2003 al 50% actualmente, por tanto, el 50% de las decisiones de inversión en EE.UU. por parte de los fondos de inversión no es racional, no se piensa, sino que se compra por ser parte de los índices, generando distorsiones importantes.

Respecto a las principales posiciones del fondo internacional, el 50% de las posiciones son defensivas y generadoras de flujo. Se observa que el 20% de la cartera está en contratos a largo plazo del gas natural licuado, es decir empresas como TGP, Teekay, Golar, Hoegh, Exnar debido a que tienen contratos de duración media de 15 años y los volúmenes crecen del 5 al 6% anual, por tanto, un sector de claro crecimiento, pero que sin embargo en lo que va del año han caído significativamente sin ninguna razón específica.

En cuanto al fondo ibérico, el 20% está en empresa de ingenierías (Elecnor, Técnicas Reunida) y el 18% en materias primas (Semapa, Atalaya, Befesa, Ence), 10% en inmobiliarias, 9% en Bancos, etc.

En la conclusión de la presentación, comentaron que sus carteras no están correlacionadas con unos índices caros; están convencidos de que tienen alto potencial de crecimiento en el tiempo. Su approach es industrial, no bursátil. Sin embargo, no es la única gestora valor que ha sufrido en los últimos años la adversidad de la gestión value.