No llegan al doble dígito de revalorización en lo que va de año pero, viendo sus gráficos, se aprecia potencial. Eso sí, en uno más que en otro. Uno porque está en zona de suelo –

ArcelorMittal- y el otro, Acerinox

, porque tiene a un paso sus máximos históricos. Dos valores que se mueven al son del ciclo económico y, a tenor de las perspectivas que actualmente existen, serán los protagonistas del año. Pero ¿por qué el mercado prima a Acerinox sobre ArcelorMittal?

Mejores resultados

Aunque las perspectivas sobre ambos valores son buenas, antes tendrán que salvar algunos obstáculos y tienen trabajo que hacer. ArcelorMittal ha hecho una reestructuración, ha reducido pérdidas pero tiene trabajo por delante aunque “lo bueno es que hay expectativas de crecimiento en la demanda de acero en Europa por el aumento del consumo, sector automoción, QE..etc”, explica Sara Carbonell, relationship manager de CMC Markets.

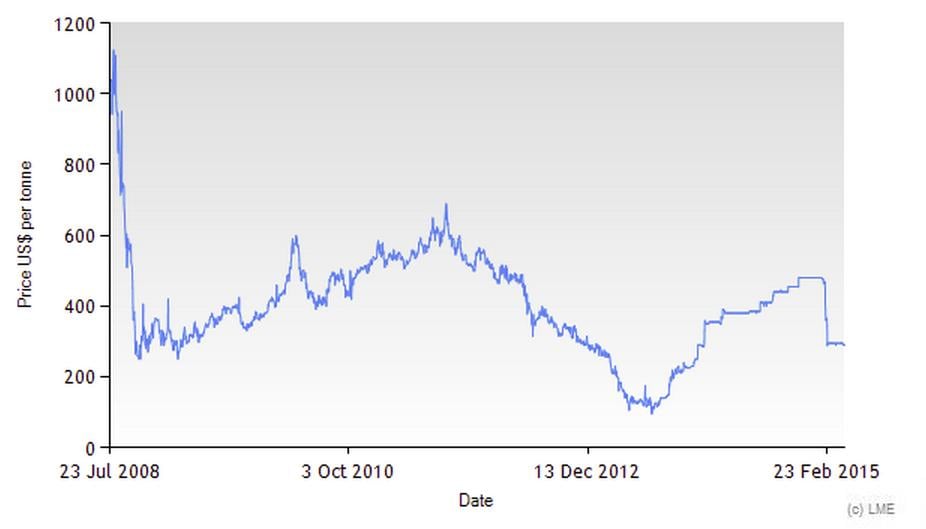

Todas las expectativas de la compañía están puestas en la presentación de resultados el próximo 7 de mayo, pues podría anunciar la vuelta al beneficio que perdió en 2009. Si bien es cierto que en 2014 redujo a la mitad sus pérdidas, tuvo un beneficio bruto de explotación que subió hasta 7.237 millones con un endeudamiento que se redujo a su nivel más bajo desde la fusión que dio lugar al grupo. Sin embargo, ha tenido que hacer frente al descenso de los precios del acero y el hierro, que están lastrando las previsiones de beneficio en lo que llevamos de año. De hecho, los precios del acero se dejan más del 11% en el año y más del 20% desde 2014 mientras que los del hierro, se dejan un 40% desde los máximos de febrero de 2014. Una caída que parece haberse detenido.

Evolución del acero. Fuente: London Metal Exchange

Pero hay más. A la compañía le ha penalizado su exposición a emergentes pues tiene una elevada exposición a Brasil y la depreciación del euro no le viene bien, pues publica en dólares.

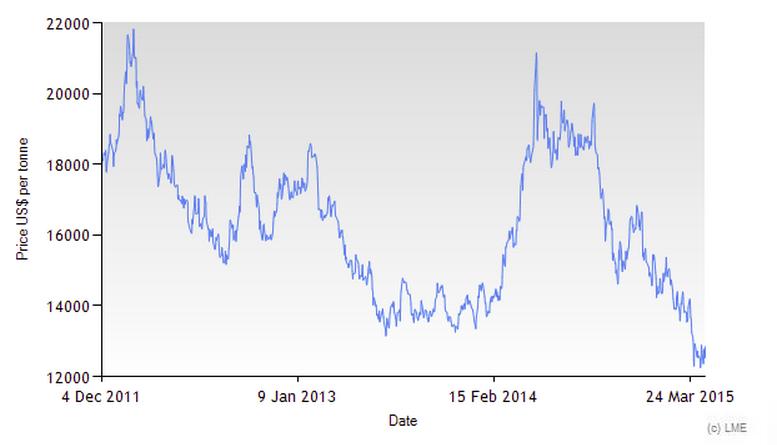

En pro de Acerinox juegan los resultados publicados en el primer trimestre del año. De hecho, firmó los tres primeros meses con un beneficio de 31 millones de euros, un 23.7% más que los 25 millones que ganó en el mismo período de un año antes. El resultado bruto de explotación alcanzó los 103 millones de euros, un 16% más desde los 88 del primer trimestre del año anterior. Los expertos de Ahorro Corporación aprecian una mejora en sus niveles de actividad, con un incremento de ingresos y de BNA. No obstante, "se produce un aumento significativo del nivel de endeudamiento " aunque mantienen su recomendación de comprar pues el valor debería verse impulsado por la mejora del entorno a nivel global, especialmente en EEUU y Europa, las medidas antidumping lanzadas en Europa que suponen un importante apoyo al sector - pues reducen las importaciones procedentes de China y Taiwán- y la estabilización de las materias primas, principalmente del níquel.

Evolución del Níquel. Fuente: London Metal Exchange

Si nos fijamos en la valoración de ambas compañías, lo cierto es que Acerinox presenta unos ratios menos ajustados que los de su homóloga.

Buen aspecto técnico

Fuera de eso, desde un punto de vista técnico, podría haber una oportunidad en ArcelorMittal siempre y cuando recupere los 10 euros. Es el objetivo que ponen los expertos para poder comenzar de nuevo a confiar en el valor. Un nivel que supondría superar la directriz alcista de largo plazo que arrastra desde comienzos de 2014. De romperlo, podría subir a 10.50 euros. Hay expertos que aprovechan recortes puntuales para entrar en un valor que se desplaza dentro del rango comprendido entre la media móvil simple de 40 sesiones y el mínimo de abril, en 8.57 euros.Luis Francisco Ruiz, director de análisis de Estrategias de inversión reconoce que hay falta de dirección a corto plazo que no impide que los osciladores de precio y de volumen conserven amplias divergencias alcistas. Concedemos margen a la formación de un posible suelo a medio/largo plazo y mantenemos posiciones largas y compradoras abiertas”. (Ver: Estrategia sobre ArcelorMittal)

Gráfico de ArcelorMittal con Indicador MACD y volumen de contratación creciente

(1).gif)

Los expertos reconocen que Acerinox tiene buenas perspectivas y no preocupará mientras no pierda los 13.30 euros. De hecho, José Lizán, gestor de carteras de Auriga Sociedad de Valores reconoce que el valor ha corregido dos euros desde los altos y ya lleva un 13-14% de caída con lo que “de aquí a los 14 euros, hay que ir acumulando posiciones”. Tal y como explicaba José Antonio González, analista independiente en Los señores del Acero “la tendencia de Acerinox es incuestionable y, desde el pasado mes de octubre, la cotización de la compañía dibuja una continuación de la estructura compradora de fondo, estructurando máximos y mínimos crecientes que le ha llevado a cotizar en la zona de 16 euros”.

Gráfico de Acerinox con indicador MACD y volumen de contratación creciente

.png)

Este experto no considera que, por el momento, el actual proceso de agotamiento sea maligno para la cotización de la compañía pues el volumen de negociación se encuentra fluyendo hacia el valor en términos generales, lo que nos aporta lecturasde que existe interés del mercado en la compañía.

Este dibujo se hace evidente en los filtros técnicos de ambas compañías. Todas las luces en verde en Acerinox - con una puntuación de 7 sobre 10 - y con la mitad de las variables en rojo en el caso de ArcelorMittal. Entre ellas, la tendencia y el momento.

Excentes recomendaciones

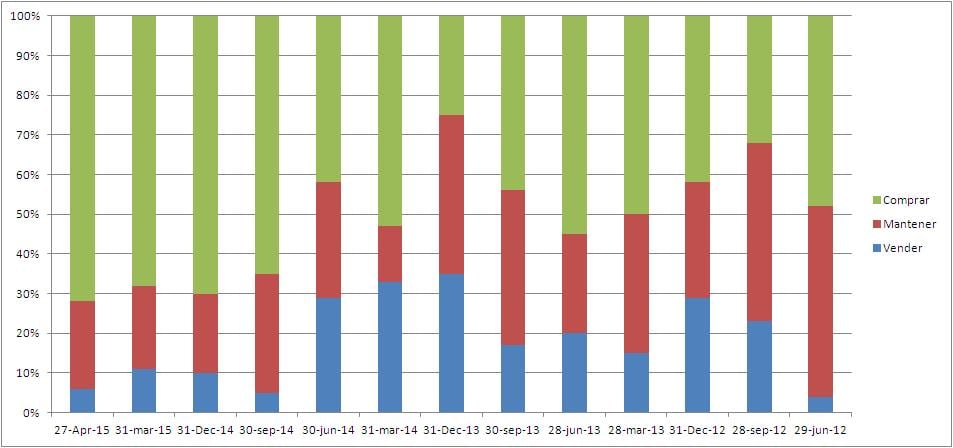

En pro de ArcelorMittal juega el hecho de que más del 50% de las recomendaciones son de compra frente a un 19% que se muestra vendedor de la acción. El potencial que fijan los expertos está limitado a 10.49 euros, lo que supondría una revalorización de más del 6% desde los precios actuales.

Opinión de los brokers sobre ArcelorMittal: Fuente: consenso mercado

.jpg)

Un potencial inferior al que fijan para Acerinox. De hecho, el consenso fija en un 23% lo que podría subir la acerera desde los precios actuales, hasta los 16.89 euros. No sorprende si se tiene en cuenta que más del 70% de las recomendaciones son de compra sobre la compañía, frente a un 6% que recomienda vender.

Opinión de los brokers sobre Acerinox. Fuente: Consenso de brokers