Añadir Estrategias de Inversión en Google

Amazon, sin embargo, opera de forma diferente. Mientras la compañía tiene una posición dominante en el comercio electrónico, también es líder en programación en la nube, número dos en vídeos en directo, líder en ebooks y tecnología de activación por voz como Alexa, y está creciendo en un gran número de categorías en las que compite. La compañía escapa a las definiciones convencionales, lo que es una parte de lo que le hace atractivo a los inversores, según la publicación Motley Fool.

Pero la mejor metáfora para entender Amazon debería ser verlo como un inversor de crecimiento o una firma de capital riesgo dentro de una compañía gigante.

Amazon aprovecha los mercados emergentes y las tecnologías como lo hace un inversor growth, mirando que los retornos de sus éxitos compensen los fracasos resultantes de otras inversiones. La mayor parte del mantra del CEO y fundador de la compañía, Jeff Bezos gira en torno a esta filosofía. “Yo he tenido fallos de billones de dólares. Las compañías que no aceptan el fracaso y continúan en una posición desesperada lo único que pueden hacer es aceptar el final de su existencia como empresa”, reconoce Bezos. En ese momento, Bezos se refería al teléfono inteligente Fire Phone, un fracaso que se llevó 170 millones de dólares. Al fundador de Amazon le gusta decir que la compañía está siempre en el “Día 1” lo que supone innovar como una startup, en vez de convertirse en un “complaciente convencional”.

La compañía ha tenido un gran número de fallos. Después del Fire Phone, en 2015 Amazon cerró Amazon Destinations, una agencia de viajes que fue lanzada unos meses antes. Su último lanzamiento, Shopify, cerró su propia web y en 2014 cerró su competidor de Paypal, Webpay. La lista continúa, pero los fracasos se han compensado con los éxitos de la compañía, y uno en particular.

El gran vencedor

Amazon nunca pensó que su división de programación en la nube, Amazon Web Services (AWS), sería el responsable de la mitad de su capitalización. La idea comenzó como un proyecto de la casa, una forma para que la compañía soportara sus propias necesidades tecnológicas y de almacenamiento, pero su éxito permitió a Amazon iniciar la venta del servicio a clientes externos, y el crecimiento desde entonces ha sido dramático. AWS contribuye con más de 15.000 millones al beneficio y, más importante, 4.000 millones en beneficio operativo. El servicio es más rentable que su división de comercio electrónico en Norteamérica y está creciendo mucho más rápido. Las ventas han subido un 42% este año, y el beneficio operativo se ha incrementado un 44%. Esta apuesta ha compensado a Amazon muchas veces.

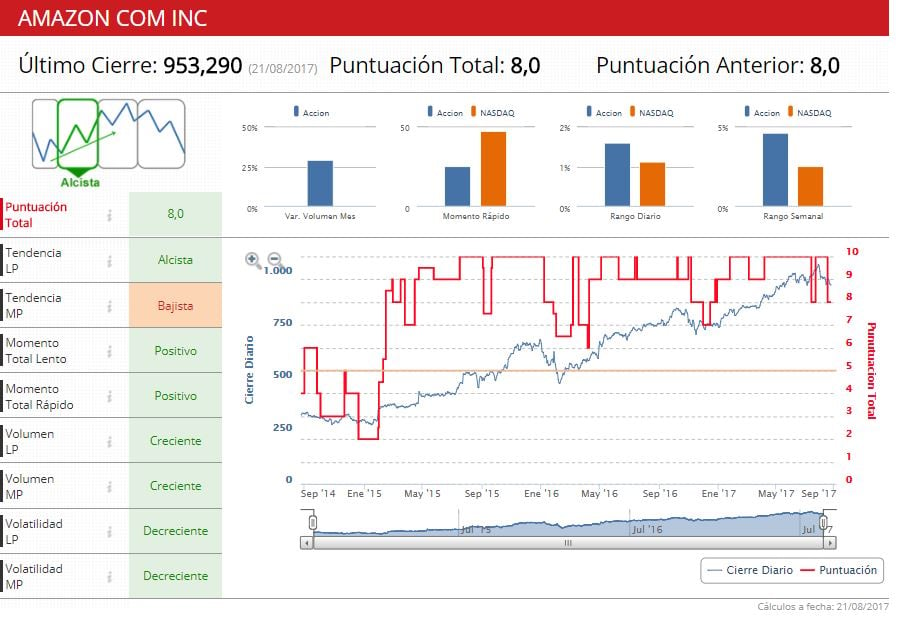

Los indicadores técnicosde la compañía muestran una compañía alcista en el largo plazo aunque bajista en el medio con momento, volumen y volatilidad que muestran que se podrían seguir viendo subidas en el valor.

Los títulos de la compañía suben, en lo que va de año, más de un 27% superando a su índice de referencia, el Nasdaq, y a sus “homólogos” tecnológicos excepto a Facebook. El consenso de analistas creen que el valor todavía tiene un potencial de subida hasta los 974,21 dólares, algo por debajo de los 1.052 dólares en los que tiene su máximo anual. Una recomendación que sigue siendo de compra para el 86% de los analistas frente al 11% que opta por mantener.

Te interesa leer: Amazon y Activison Blizzard, los sobresalientes del Nasdaq frente a frente