Es cierto que algunas compañías han sufrido fuertes caídas en algunos momentos de alta volatilidad este año, pero en general, el índice que las agrupa, el S&P Biotechnology select Industry sube desde el 1 de enero algo más de un 11%. Y eso que desde junio a mediados de octubre llegó a caer más de un 25%.

Lo más significativo no es que el sector continúe subiendo en bolsa, sino que en estos momentos,

de las algo más de 200 biotecnológicas que cotizan en Wall Street ninguna de ellas tiene una recomendación de venta. Es más, los expertos apuestan por comprar o sobreponderar alrededor de 190 de ellas. Y eso a pesar de los temores de burbuja y altas valoraciones.

Pero, ¿sigue habiendo valor en la biotecnología?

A tenor de lo que piensan los analistas sí, y mucho. En la actualidad, setenta compañías tienen potencial para, al menos, duplicar su precio en bolsa en los próximos doce meses. Eso, claro está, si los precios medios del consenso de analistas que siguen estos valores no se han equivocado.

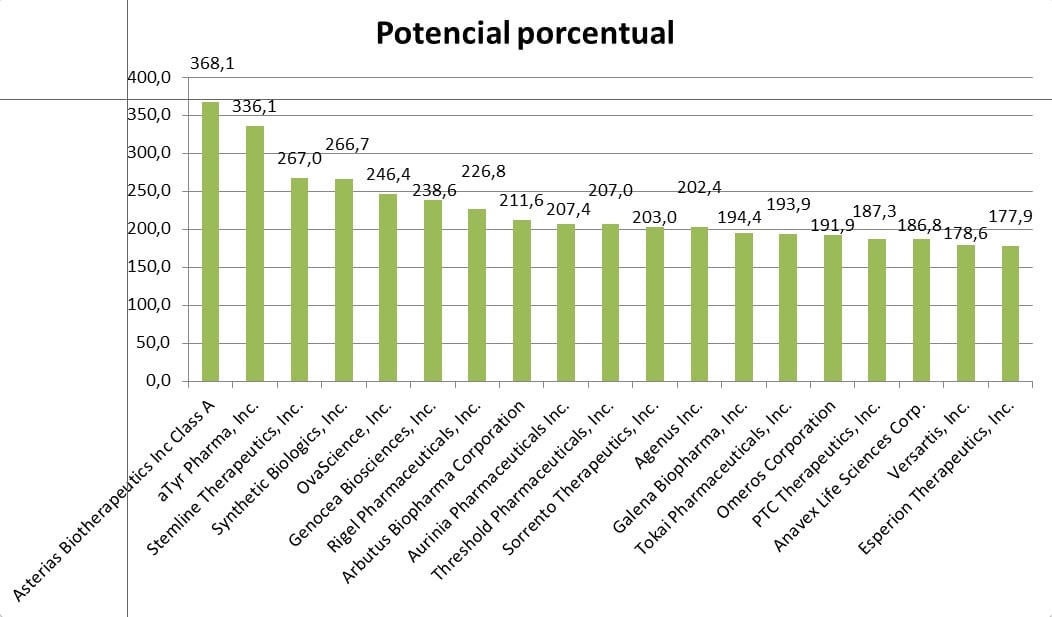

La compañía que tendría más potencial en el sector, según los analistas, es Asterias Biotherapeutics. La biotecnológica es lo que se denomina un chicharro en toda regla. En lo que va de año sube casi un 50% en bolsa y los analistas le dan un precio objetivo que le otorga un potencial de más de un 350%. Su capitalización no alcanza ni los 200 millones de dólares y los analistas apuestan por comprar el valor.

Tal y como puede en el siguiente gráfico la mayor parte de las empresas con mayor potencial en este sector son empresas de pequeña capitalización.

Aunque el valor se mueve entre las grandes y las de tamaño más reducido. Es más, el consenso estima que solo hay dos compañías de este sector que no tienen potencial. Es decir, cuyo precio objetivo está muy cerca o por debajo de la cotización actual. Se trata de Ocata Therapeutics, cuyo potencial negativo sería de poco más de un 2% y de Immunomedics, cuyo precio está un 35% por encima del precio objetivo que le otorga el consenso.

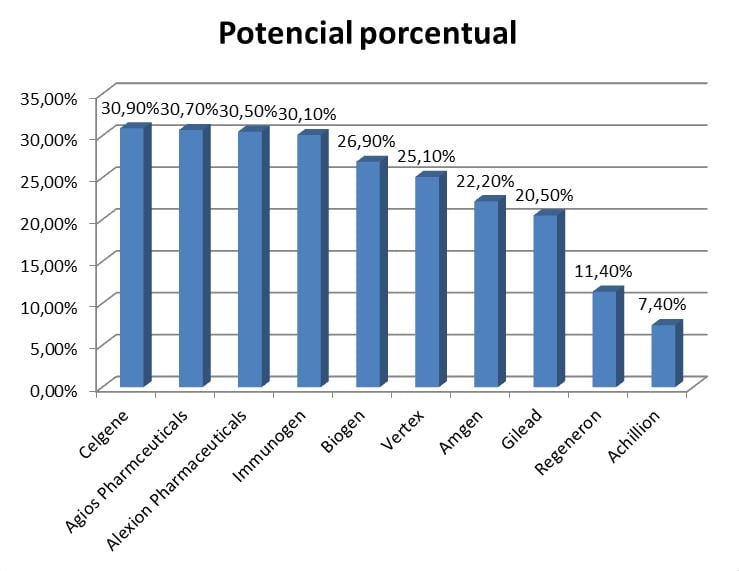

Fuera de estas, las grandes y más conocidas también tienen potencial. De entre las de mayor capitalización, las acciones de Celgene tendrían que subir algo más de un 30% para alcanzar el precio medio del consenso. Un porcentaje muy parecido al que podrían revalorizarse Agios Pharmaceuticals, Alexion o Immunogen.

La mayor parte de ellas, tiene un PER mucho más elevado que la media del sector, pero todas tienen una recomendación de sobreponderar. Es decir, que los expertos se siguen fiando de su potencial.

Al contrario de las otras cotizadas de las que hablábamos, estas empresas tienen un tamaño considerable. Celgene, por ejemplo, vale algo más de 85.000 millones de euros y un ratio precio/beneficios (PER) de 45 veces.

Lo que ninguna de estas firmas de análisis nos dicen es si con el próximo episodio de volatilidad estas empresas van a ser el primer activo del que se desprendan los inversores, como suele ocurrir, o no. Como siempre, la rentabilidad va alineada con el riesgo y parece que en este caso no es diferente.

QUIZÁ LE INTERESE LEER:

Financieras, materiales, industriales y energía para los próximos meses