Añadir Estrategias de Inversión en Google

Suelen ser compañías de poca liquidez, escasa capitalización y poco seguidas por el mercado. Sólo hay que echar un vistazo a los ránkings para darse cuenta de que, de las 118 compañías que cotizan en el Índice General de la Bolsa de Madrid, son 29 las que no son seguidas por ningún analista. Y sin embargo, en el universo de pequeñas y medianas compañías, solo hay que echar un ojo para ver algunos ejemplos de buenos negocios, internacionalizados y que poco a poco incorporan un tamaño para incluso superar a algunas de las “más pequeñas” del Ibex35.

Ejemplos, hay muchos pero si nos quedamos con las que ofrecen más potencial a los precios actuales – descontando Abengoa que ofrece un potencial de más del 1000% si tenemos en cuenta que cotiza a 0,2 euros – nos quedamos con cerca de 20 compañías que ofrecen recorrido de doble dígito a sus precios actuales.

Y entre ellas, habría que destacar eDreams, que sube en lo que va de año algo más de un 2% t podría seguir subiendo al ritmo del 38% si alcanza el precio objetivo que han fijado las casas de análisis. Tal y como confirma José Antonio González, analista de Estrategias de inversión “la compañía está luchando por recomponerse al alza a partir del doble suelo situado en torno a 2,912/2.882 que, respaldado por divergencias alcistas en el oscilador MACD, deberían permitir a las compras atacar la directriz bajista primaria de medio plazo que parte desde los actuales máximos anuales situados en 3,53 euros” (Vea el análisis completo de eDreams)

Los indicadores técnicos del valor presenta una puntuación de 7 sobre 10 en tendencia alcista de largo plazo – aunque bajista en el medio – y con un momento y volatilidad que apoya las subidas en todos los plazos.

%%%Te avisamos si eDreams cambia de fase de ciclo en bolsa|EDR%%%

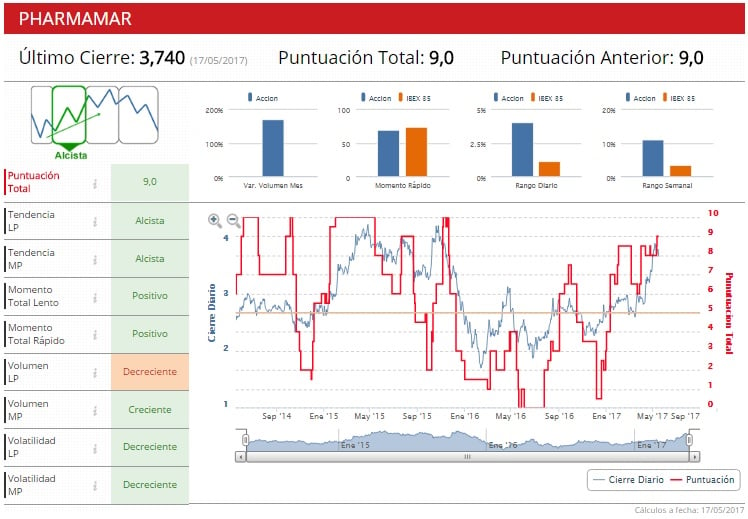

Pharmamar, se lo hemos contado en numerosas ocasiones, ha subido algo más de un 50% en el año y tiene fuelle para seguir haciéndolo. En concreto, hasta alcanzar los 5,2 euros, de los que es encuentra a un 24,8%. En contra de la compañía está el hecho de que está muy cercano a la zona de 4,35-4,30 euros, un nivel que “por dos veces en 2015 detuvo el avance del precio y que, además, derivó en tremendas pérdidas”, reconoce Roberto Moro, de Apta Negocios. Por eso recomienda para quien tenga posiciones, plegar velas o al menos quitarse la mitad de la posición con un buen stop para el resto. “Si lo supera, tenemos tiempo para sumarnos al movimiento. Los manuales nos dicen que en resistencias no se compra”.

La compañía, tal y como explica el departamento de análisis de Estrategias de inversión en su Especial Biotecnologíaes en los fundamentales donde este valor ganar. Miguel Ángel García-Ramos, analista de Estrategias de inversión reconoce que “a medio plazo con el pipeline Pharma Mar podría crecer a tasas superiores al 20% y prevemos creación de valor para el accionista con RoE´s a medio plazo superiores al 20%, el coste del 'equity' según nuestro modelo es del 8,2% y con crecimientos sostenibles a medio plazo de doble dígito. Creemos puede ser atractiva la inversión en el valor y su fuerte tendencia (20,7% en lo que llevamos de año en la fecha de cierre del informe) podría continuar”.

Los indicadores técnicos muestran la puntuación más alta del continuo, 10 sobre 10, apoyada en volumen, volatilidad y momento para poder ver una tendencia alcista consolidada a medio y largo plazo.

%%%Te avisamos si Pharmamar cambia de fase de ciclo en bolsa|PHM%%%

Por último, Telepizza. A pesar de las dudas que generó en su primer año en bolsa, la compañía ha conseguido remontar en precio este año subiendo más de un 7%. Los brokers le fijan un precio de 6 euros, con lo que todavía podría elevar en algo más del 20% su cotización.

Tal y como explica García-Ramos en su análisis de Telepizza, la compañía se configura “como una compañía integrada verticalmente, sensible al ciclo macro español y se encuadra en un sector en crecimiento”. Capitaliza en bolsa algo más de 465 millones y facturó el año pasado 339,6 millones. Este podría ser el año en el que la empresa entre en beneficios, según la previsión del mercado, con un beneficio neto de 33,9 millones de euros así como una generación de cash flow libre que incluso le permita la retribución al accionista de un dividendo.

Desde un punto de vista técnico, no se puede sustituir la tendencia bajista primaria por la acción a lo largo del último año con lo que el riesgo está en la vuelta a soportes, en la zona de 4,46 y 4,24 euros. Aunque, en opinión de Luis Francisco Ruiz, director de análisis de Estrategias de inversión “para trabajar con un escenario alcista sostenible o de fondo necesitamos una consolidación del precio por encima de 5,130 / 5,102 que sería más fiable si viene respaldada por un aumento en el volumen de contratación”.