Si echamos la vista atrás, el pasado 24 de junio todo el mundo hubiera supuesto que la reunión de julio iba a ser una de las más complicadas para el presidente del BCE, Mario Draghi, en los cuatro años en los que ha ocupado el puesto. Sin embargo, lo que parecía que se iba a convertir en el Armageddon de los mercados se ha quedado simplemente en un dolor de cabeza para Europa que podría durar todavía algunos años.

Por ahora, la mayor parte de los expertos creen que el impacto en la economía europea va a ser muy limitada, aunque afectará. Sin embargo, parece que los efectos de la salida del Reino Unido se verán a largo plazo, al menos durante los años que dure la negociación que será lo que finalmente nos de una medida de cuáles serán los efectos reales.

Debería preocupar más, quizá, el ruido que se va a generar en los próximos dos ejercicios durante este periodo y el posible efecto contagio en otros países miembros. Y eso, más que algo menos de un punto porcentual de PIB es lo que podría generar las principales consecuencias por el futuro del proyecto común.

Sin embargo, a día de hoy, el brexit está latente pero callado y los mercados continúan recuperándose del golpe que sufrieron en los últimos días de diciembre. Quizá por eso los expertos consideran que la reunión de hoy será intrancesdente en todo lo que tenga que ver con nuevas medidas, aunque Draghi podría comenzar a preparar el terreno para las nuevas medidas que podría volver a adoptar en próximas reuniones.

Para Paul Brain, jefe de renta fija de Newton, boutique de BNY Mellon IM “las expectativas de un cambio significativo en la próxima reunión son bastante bajas, ya que ha pasado muy poco tiempo desde el Brexit y desde que el BCE empezase a implementar su última ronda de medidas”. En su opinión en el banco preferirán esperar hasta ver la dura evidencia de que el voto al Brexit ha influenciado en el panorama económico para poner en marcha cualquier tipo de medida adicional.

En principio, esas medidas podrían pasar por una extensión del programa de compra de activos hasta más allá de marzo de 2017, si es necesario.

En la última reunión Mario Draghi ya avisó de que antes de abrir de nuevo el arsenal monetario tenía que comprobar cómo estaban funcionando las medidas más recientes, como la compra de bonos corporativos y el nuevo TLTRO.

Quizá en la reunión de hoy explique cuáles son los efectos que se están apreciando en el programa de compra de bonos de empresas que se ha producido en los últimos meses y en el que ya se sabe que han entrado nombres como los de Telefónica.

Probablemente el brexit siga sobre la mesa en la reunión, así como el rescate de la banca italiana, de lo que el presidente del BCE podría tener mucho que decir. Draghi no solo ha estado en el consejo de algunos bancos del país, sino que además fue gobernador del Banco de Italia desde 2005 a 2011, cuando abandonó ese puesto para ir a sustituir a Jean Claude Trichet al frente de la autoridad monetaria europea.

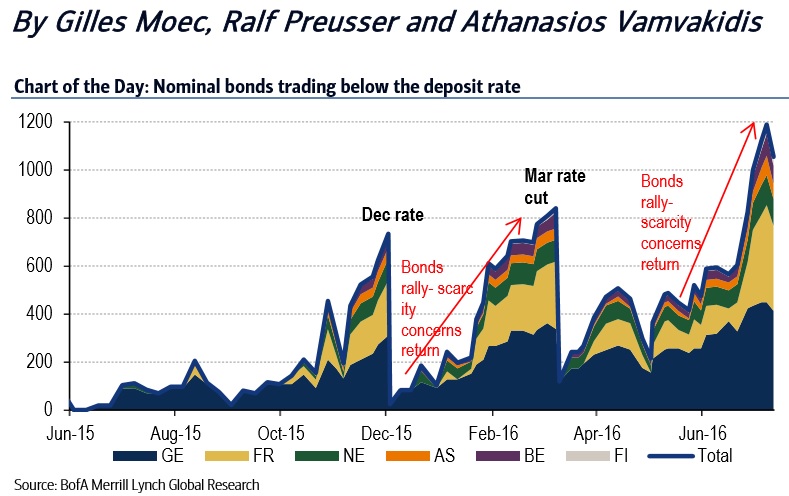

La cuestión italiana lleva sobre la mesa meses y sigue siendo una de los tumores que Europa intenta diseccionar. Precisamente de la salud de la banca tiene mucho que hablar Draghi. Los mercados esperan que entre las medidas que pueda adoptar en las próximas reuniones se hable de una nueva bajada de la tasa de depósito que ya está en el -0,40%.

Una medida que reclaman desde algunos segmentos del mercado. Hace solo unos días, los expertos de Credit Suisse apuntan los temores de los mercados, así como las medidas del BCE han llevado a muchos bonos europeos a mínimos históricos. Explicaban que las normas del BCE impiden comprar bonos con una rentabilidad inferior a la de la facilidad de depósito existente actualmente en la eurozona, -0,4%. Es decir, que la autoridad monetaria europea no podría comprar en estos momentos papel con un retorno inferior a ese. Hay que recordar que el BCE gasta cada mes 80.000 millones en la compra de activos.

Según comenta Credit Suisse “la semana posterior al brexit, alrededor de un 48% de los bonos alemanes y el 39% de los finlandeses cotizaban por debajo de esa cota. A pesar de un pequeño rally desde ese momento, la rentabilidad de una gran parte de los bonos europeos está todavía por debajo de la zona anterior al referéndum británico”. Explican que los bonos a 5 años alemanes, por ejemplo cotizaban el pasado viernes en -0,554%.

“Esto implicaría que el resultado de esta situación es que el número de bonos elegibles –que pueden ser comprados- por el BCE se ha reducido de forma considerable y con la incertidumbre presente todavía en los mercado, podría seguir reduciéndose aún más”

Es más, explican que si las rentabilidades no dan una vuelta el BCE podría encontrarse en 4 o 6 meses sin bonos suficientes para comprar, según los expertos de Credit Suisse.

En la firma apuntaban que la solución para evitar este punto sería relajar otra de las reglas de este programa que permite comprar solo un 33% de cada emisión de bonos, o además, volver a bajar aún más la facilidad de depósito para los bancos, con el consiguiente perjuicio a la rentabilidad del negocio.

Sin embargo estas medidas podrían volver a tocar las rentabilidades de los bancos europeos, que siguen sin ver salida a la sostenibilidad de su negocio en estas circunstancias. ¿Se atreverá a hacerlo?

Por otro lado, los tipos de interés negativos comienzan a hacer mella entre algunos ciudadanos, como los alemanes. Pocas cosas están claras, menos que Mario Draghi tiene la capacidad de sorprender con solo un par de frases. Veremos.

QUIZÁ LE INTERESE LEER:

¿Y si el BCE se quedara sin bonos para comprar?

El sector financiero italiano bajo presión

El FMI rebaja la previsión de crecimiento por el brexit