Hundimiento constante. La industria de la construcción se ha desangrado en los doce meses más recientes de manera apabullante. Los descensos que se han evidenciado en la bolsa española han puesto de manifiesto la debilidad del sector para el inversor, que solo ha podido recibir ganancias a través de dos compañías de las seis que cotizan en el Ibex 35. Y con caídas bastante profundas en algunos casos.

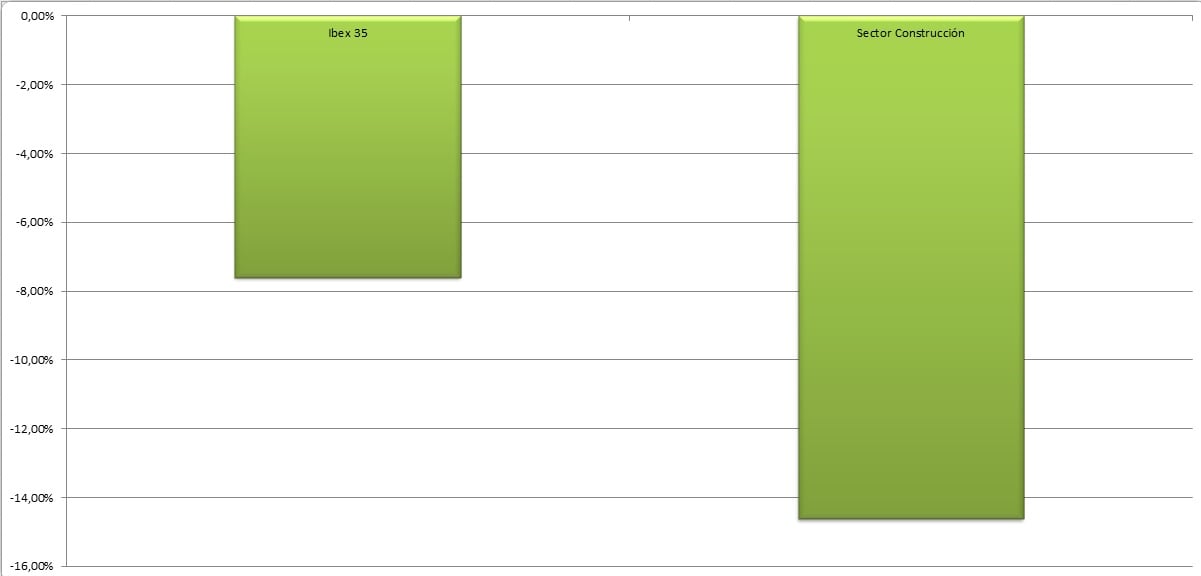

La crisis iniciada en 2007 fue su punto de partida y tras tomar aire, ha vuelto a hincar la rodilla en el suelo, salvo algunas excepciones, en España. Tomando como referencia el último año el panorama es desolador. La media de las constructoras se ha comportado bastante peor que el índice de referencia, con una caída de casi el 15%. El selectivo español, por su parte, ha cedido más de un 6% desde hace un año.

Comportamiento anual del Ibex 35 y del sector de la construcción. Fuente: consenso de mercado/elaboración propia.

El gasto en construcción había repuntado a nivel nacional, pero ha habido un factor clave que ha hecho que el panorama cambie y se torne a gris para las empresas del ladrillo. Como comenta Carlos Ladero, gestor de Invinco, “estas compañías han apostado por Sudamérica en su expansión y la alta inflación, además de los problemas de divisa les están pasando factura”.

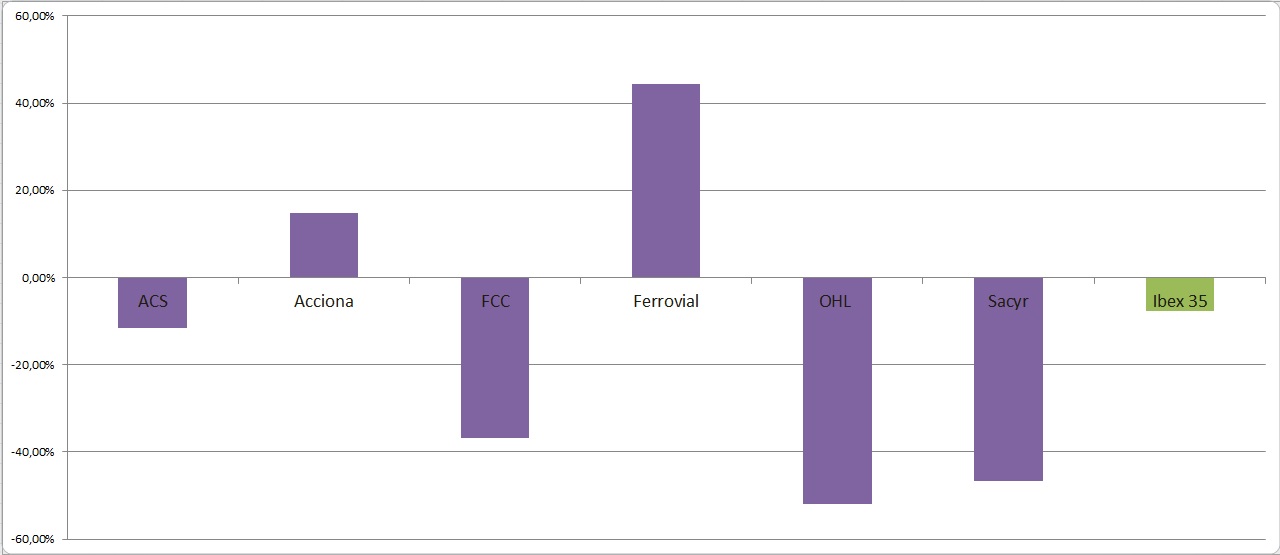

La exposición a Latinoamérica es un factor fundamental que está arrastrando a muchas de estas firmas por el fango bursátil. De hecho, tan soloFerrovial y Acciona se encuentran con beneficios sobre el parqué si marcamos como punto de partida los niveles que mostraban 365 días atrás.

Comportamiento de las constructoras españolas en bolsa en el último año. Fuente: consenso de mercado/elaboración propia

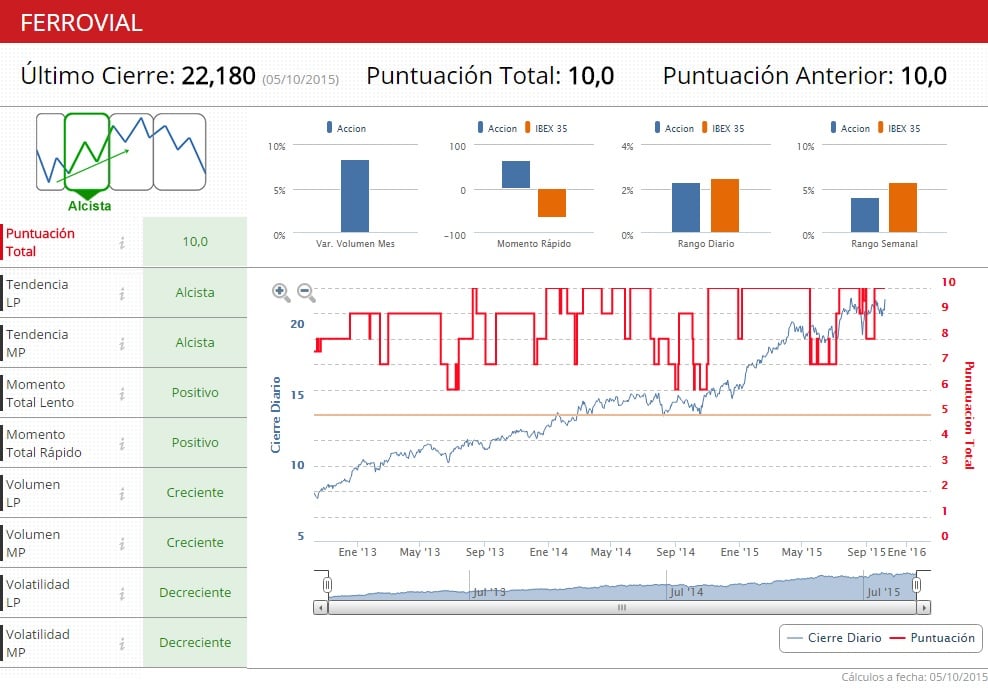

En el caso de la primera, es una acción que ha sido una excepción durante el ejercicio al librarse de la quema dentro del Ibex 35. José Luis Cárpatos, apuntaba recientemente que se trata de una acción que ha desarrollado una tendencia “espectacularmente alcista en los últimos años” y quizás “demasiado acelerada”. Por eso, habría que tener cuidado si, a día de hoy, se mete “dentro del Kijun”, desde el punto de vista técnico.

%%%Le avisamos cuando Ferrovial cambie de tendencia en bolsa|FER%%%

Con todo y con ello, los indicadores técnicos de Estrategias de Inversión siguen dando muestras de que Ferrovial es un valor con tendencia alcista al medio y largo plazo. Cuenta con todos los indicadores en positivo y recibe la puntuación máxima de 10 puntos en una escala que oscila del 0 al 10.

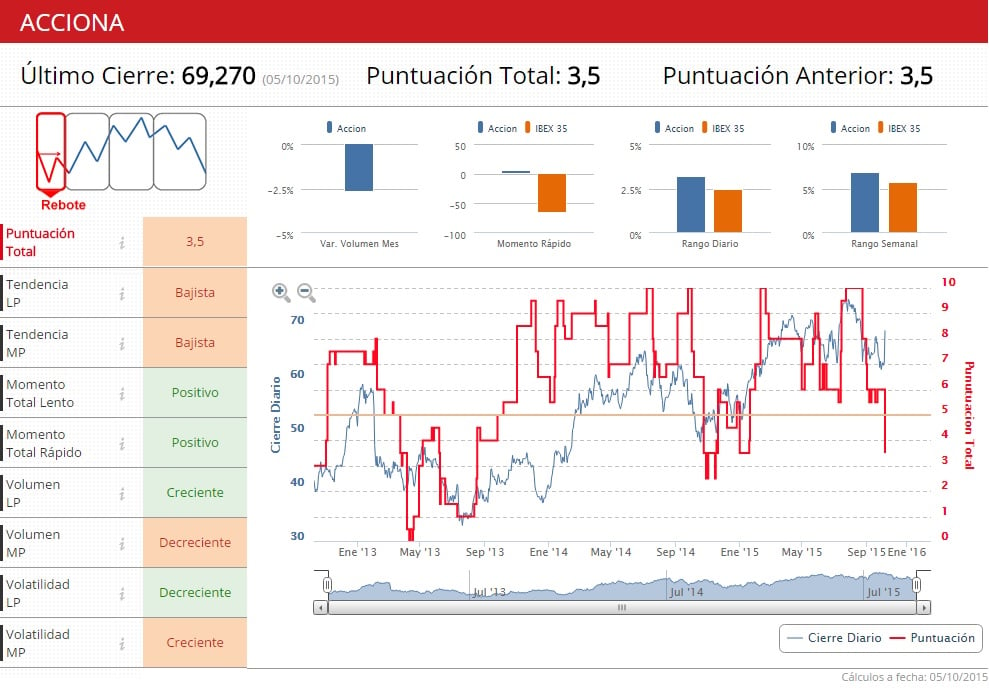

En lo que respecta aAcciona el análisis es bien distinto. La compañía anunció esta semana la venta de Acciona Windpower su filial de fabricación de aerogeneradores a la alemana Nordex, creando una alianza que busca liderar la energía eólica en el mundo. Esto hizo disparar sus títulos hasta cerca de los 70 euros, y fue absolutamente bien recibida por muchos analistas como Ramón Forcada, de Bankinter, que recomienda la compra sin lugar a dudas.

Sin embargo, los indicadores Premium suspenden a Acciona en cuanto a su perspectiva técnica. Muestran que ahora mismo se encuentra en fase de rebote y que su tendencia es bajista para el medio y el largo plazo. Su puntuación es de 3,5 puntos sobre 10 puntos posibles.

%%%Le avisamos cuando acciona cambie de ciclo en bolsa|ANA%%%

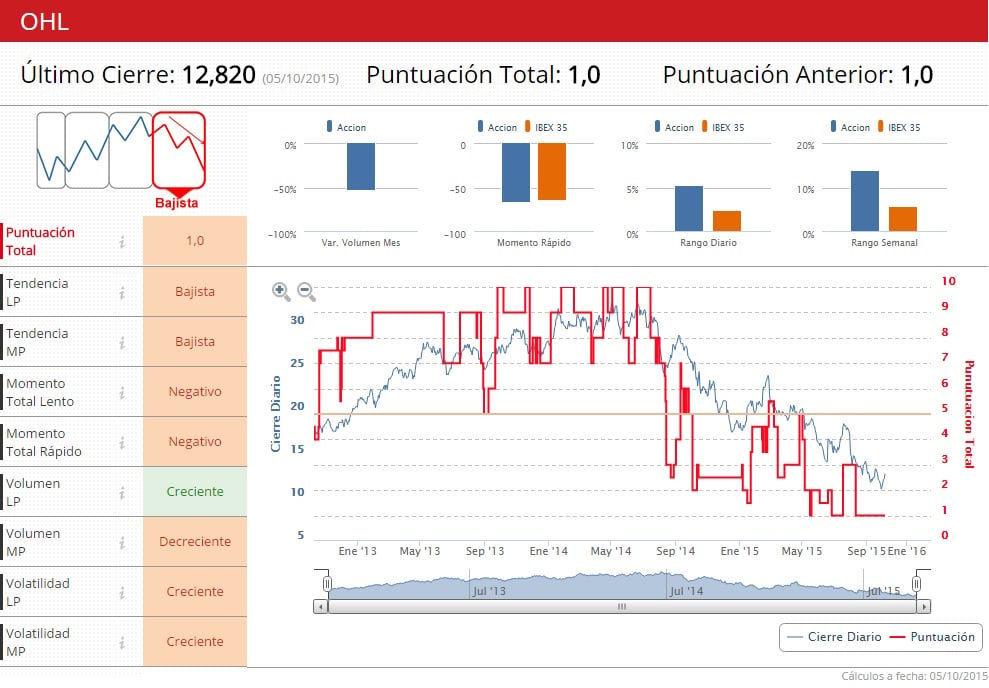

Pero quitando estas dos compañías, el resto no se salvan. En especial OHL ySacyr. Las dos han sido de los valores más penalizados durante el último año como respuesta a varios factores negativos que se han acumulado, como el caso de las escuchas en México para la empresa presidida por Villar-Mir, que han conducido al valor a un precipicio sin final y que aún puede jugarle más malas pasadas.

Su camino hacia al abismo se ha observado con descensos de casi el 50%. Pese a la ampliación de capital de 1.000 millones de dólares, su futuro más inmediato tampoco sería más halagüeño. Isidro Fornells, director del centro de formación de traders, resaltaba que en el gráfico semanal de velas japonesas,"la tendencia de largo plazo es bajista”.

%%%Le avisamos con los cambios de cotización de OHL|OHL%%%

En esta línea, cabe destacar que las compañías más sobrevendidas de las constructoras españolas son Sacyr y OHL, según apunta José Antonio González, analista de Estrategias de Inversión. “Su único argumento a favor es la elevada sobreventa, lecturas que el precio, en algún momento, debería tender a purgar en lo que consideraríamos un movimiento natural de mercado”, explica. “Esto es, nada que por el momento nos haga pensar en un cambio de tendencia sostenido en el tiempo”, destaca.

Eso mismo apuntarían los indicadores técnicos de Estrategias de Inversión con respecto a OHL, que lo sitúan a la acción en fase bajista y con una puntuación de un punto en una escala del 0 al 10. El único indicador en positivo es el del volumen a largo plazo, que es creciente en estos momentos. Por lo demás, acción a evitar.

Así, Sacyr hasta ahora ha caído más de un 40% sobre el parqué madrileño con una tendencia bajista bastante pronunciada. Su exposición a Sudamérica y su presencia en Repsol, siguen provocando que los inversores sigan huyendo de este valor que no para de acumular sensaciones negativas a medida que transcurre el tiempo. Los indicadores técnicos evidencian un aspecto negativo con una puntuación de 0,5 puntos sobre 10 puntos.

%%%Le avisamos cuando Sacyr cambie de tendencia en bolsa|SCYR%%%

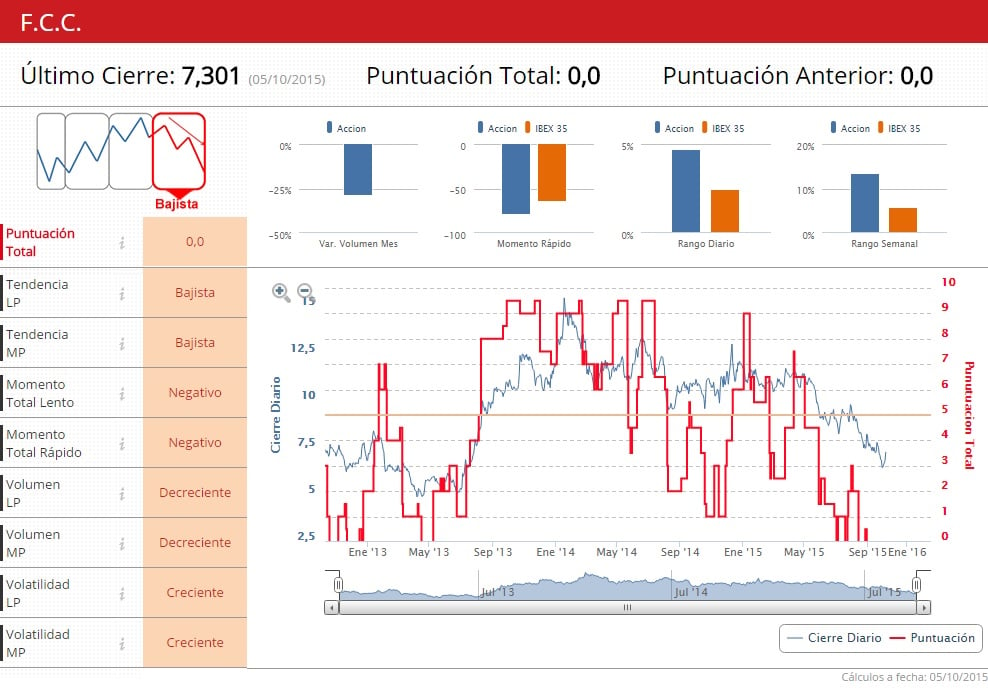

Y FCCsería otro ejemplo del desastre de las empresas del ladrillo. Una caída anual de más del 30% y dudas sobre sus movimientos a presente y a futuro lastran al valor hacia un horizonte difícil de predecir. Por lo pronto, los indicadores técnicos le conceden una puntuación de cero puntos, la peor de todas, con todas las variables en negativo.

%%%Le avisamos cuando FCC cambie su ciclo bursátil|FCC%%%

En un término medio se encontraríaACS. La empresa que lidera Florentino Pérez, que ha logrado capear el temporal sobre los mercados con un retroceso de más del 3% en los últimos 12 meses.

Luis Francisco Ruiz, director de análisis de Estrategias de Inversión, comentaba que en este entorno tenemos dos opciones “o buscar otra alternativa o realizar una operativa en rango”. “Si nos decantamos por buscar una operativa en rango trataría de adoptar posiciones en niveles próximos al mínimo anual, 26,57, estableciendo un stop inferior a 24,76 que es el mínimo de OCT14”, argumentaba.

%%%Le avisamos cuando ACS cambie su ciclo en bolsa|ACS%%%

¿Y qué puede pasar a partir de ahora para el conjunto de la industria desde un plano fundamental? Ladero apunta a que el sector obras públicas y construcción sigue “estando débil para tomar posiciones en este momento”. Bajo su punto de vista tras elecciones “tocará de nuevo restringir inversión en infraestructuras y de momento la obra civil sigue bajo mínimos”. Por eso, la mejor opción, en estos momentos, sería estar prudente.

Para González, en general, el sector español “lo tenemos puntuado con un 2,36 sobre 10 puntos posibles”, un claro suspenso de las que únicamente “salvaría a ACS, Acciona y Ferrovial de cra al largo plazo”.

Regístrese aquí para recibir más análisis

QUIZÁ LE INTERESE LEER: "En Estados Unidos podría haber alguna opción"