Valores como Sacyr -que se ha disparado un 160% en cinco meses- o que han marcado sus máximos históricos en estos meses –Ferrovial- son claros ejemplos de recuperación. No obstante, las subidas repentinas nunca han sido buen aval de un mantenimiento. ¿En qué constructoras podemos seguir confiando y en cuáles no?

Precisamente bancos y constructoras, los sectores más a merced de la economía doméstica, se disparan en las últimas semanas en bolsa y nos preguntamos si son seguras y sostenidas estas subidas. Según Pablo Ortiz, analista del sector de la construcción e infraestructuras de Interdin, “la inversión en el sector ya no es una apuesta de carácter especulativo, pues hay mucha base real que justificaría la inversión

: calidad de activos, fuerte desapalancamiento ya materializado, ajustes de valor, buen desempeño operativo y sostenido, rotación de activos, marcado perfil internacional, reenfoque progresivo del modelo de negocio.., etc. Además, lo peor ha pasado para el sector en su conjunto”. No obstante, vamos por partes, analizando cada empresa para buscar las oportunidades concretas:

SACYR, una apuesta segura

El ‘Ave Fénix’ por excelencia del mercado español ha logrado revalorizarse un 100% en el acumulado del año (aunque entre abril y septiembre ha subido más de un 160%). Su subida, al principio, parecía responder a un movimiento especulativo, sin embargo, mes tras mes hemos confirmado que es algo más.

Técnicamente, Francisco Javier Muñoz Álvarez, CFTe y MFTA, aprecia “una tendencia alcista desde el mes de abril de este año, y que se acelera a partir de los primeros días de septiembre y que encontraría una primera zona de resistencia alrededor de 4 euros. No obstante, seguiríamos en el valor o, si estuviésemos fuera, nos pondríamos largos en el mismo”. Pero ahí no quedaría la cosa. Según Pablo Ortiz, “su precio aún no refleja el valor intrínseco de la firma, en nuestra opinión. Creemos que tiene aún un potencial alcista del 23%. Lo que no estaba justificado eran los fortísimos descuentos implícitos a los que cotizaba la acción”. Según Marc Ribes, co-fundador de Blackbird, “el mercado está premiando la reestructuración del grupo. Durante el año 2013, Sacyr tiene unos vencimientos de la deuda de 329 millones de euros. Son vencimientos asumibles, puesto que no llega al 1% del Ebitda. Tendrá que reestructurar o vender algún activo pero está claro que podrá hacer frente a esto. Más complejo tiene el 2014, puesto que tiene 936 millones en vencimientos, más de dos veces el Ebitda. A partir del año 2015, tiene más de 7.000 millones de vencimientos de deudas, que será nuevamente un problema para la constructora”. Pero Sacyr ya se está preparando para afrontar dichas exigencias, negociando la venta de activos, como la Torre Adriá, participaciones en autopista de Irlanda o la mismísima filial que le apellidaba, Vallehermoso.

.png)

ACS, valor más especulativo

La revalorización acumulada en al año está muy lejos de la de Sacyr, pero no es nada desdeñable. Con un 23% de subida, el valor ha entrado en tendencia alcista, aunque, según Manuel Chacón, director de análisis de Iriondo Inversiones, "prevemos que es con un carácter más especulativo que de conservadurismo puro y duro. Creemos que es muy probable que antes intente realizar una corrección en onda C hacia niveles de 21 euros aproximadamente. Si este nivel de soporte no fuera suficiente para contener las ventas, es muy probable que se extienda dirígiéndose a la zona de los 19 euros, importantísimo nivel de soporte de corto plazo. Mientras respete éste, es muy probable que intente alcanzar nuevos máximos anuales, toda vez, eso sí, cierre por encima de los 23 euros con la compañía de volumen y momento”. Ese carácter más especulativo tuvo su reflejo en el movimiento subi-baja que experimentó antes y después de que a Madrid se le negaran las Olimpiadas del 2020. La constructora que preside Florentino Pérez se configuraba como la compañía más beneficiada de que la capital pudiera albergar las el acto deportivo. Entre otros factores, porque podría hacerse con contratos millonarios para construir parte de las instalaciones olímpicas gracias a los contactos en el mundo del deporte de su propio presidente.

.png)

FERROVIAL, suma y sigue

La constructora presidida por Rafael del Pino acumula una subida del 17% en el año aunque, para ser justos, deberíamos remontarnos a septiembre de 2012, cuando dejaba atrás sus antiguos máximos históricos en 9 euros y no paraba de marcar y marcar nuevos máximos históricos hasta los 13,50 euros marcados recientemente. Precisamente, el valor está enzarzado en la superación de este nivel. Para Luis Lorenzo, analista de Dif Broker, "sería muy positivo si hacemos de nuevo un cierre semanal por encima de 13,50. Por abajo, el soporte a vigilar es la zona de 12,40, mínimo de finales de agosto, y que, de perder sería bastante probable una mayor corrección, al menos hasta niveles de 11-11,30". Pero, de romper al alza, ¿cuánto más le quedaría a Ferrovial? "el objetivo lo tendríamos la zona de los 14,20 euros", dice el experto de Dif Broker. En cuanto a sus fundamentales, Pablo Ortiz destaca la calidad de los activos de infraestructuras, “sobre todo la autopista ETR 407 de Toronto y Heathrow. En estos años de crisis estos dos activos le han propiciado beneficios y se han comportado de manera positiva en un momento complicado, gracias a que la demanda ha funcionado muy bien. Además, empezó antes que otros a reequilibrar su estructura financiera, espoleado por las decisiones del regulador británico de aeropuertos, que obligó a que vendiera Gatwick, Stansted y el aeropuerto de Edimburgo”.

.png)

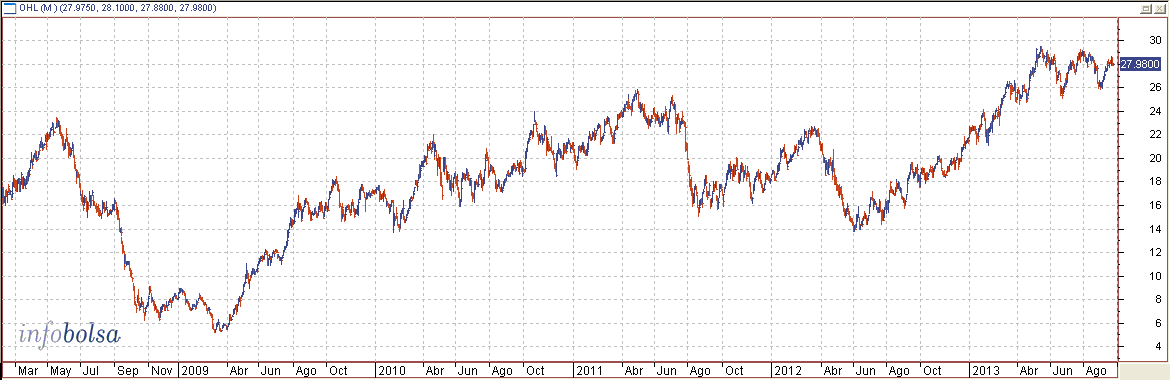

OHL, se toma un descanso tras los esfuerzos

Para ser justos, habría que reconocer el buen desempeño de OHL desde finales de 2009 (400% de subida), cuando otras constructoras se obcecaban en quedarse en España, esta compañía hizo una decidida apuesta por la expansión internacional y por evitar negocios maduros. Precisamente, Pablo Ortiz destaca que las 3 virtudes de OHL han sido “la diversificación que acometió desde un principio hacia las concesiones de infraestructuras y servicios de agua, permaneciendo fuera de energía y utilities;la segunda virtud fue que se convirtió en la primera en salir fuera de España; y la 3ª virtud es que se posicionó en una actividad de alta generación de valor, como son las concesiones de autopistas en emergentes, en países como Brasil y México”. Con este bagaje a sus espaldas comenzaba este 2013 por todo lo alto, hasta marcar máximos en los 29 euros en mayo. A partir de ahí, comenzó a entrar en un lateral comprendido entre los 25,9 y los 29,9 euros del que parece que, de momento, no saldrá. Así pues, desde BNP Paribas indican que actualmente OHL “está en rebote técnico a corto plazo hacia 29,5 antes de una nueva baja. El escenario alternativo pasaría por una ruptura de dicha resistencia para subir hasta 30,6 y 31,3 euros”.

FCC, el esfuerzo recompensado

Aunque FCC comenzó el año cuesta abajo por culpa de su fuerte endeudamiento, la compañía presidida por Esther Alcocer Koplowitz ha hecho en estos meses un fuerte esfuerzo por recuperarse y convencer a los inversores. Además, recientemente fue objeto de estudio detallado para el Comité Asesor del Ibex 35 (CAT) ante una posible expulsión del selectivo, ya que este valor pondera un 0,3%, el mínimo exigido para permanecer en el índice. Dejando todo esto atrás gracias a un ambicioso plan de desapalancamiento que ha convencido a los inversores, FCC continúa formando parte del Ibex 35 y se hace un hueco en el top five de valores que más han subido en el año. Con una revalorización acumulada del 45% y doblando su valor en bolsa desde julio (ha subido un 105%), Roberto Moro, de Apta Negocios, indica que “por encima de13.75-13.80 euros –niveles en los que inició la gran caída- podría regresar a la zona de 19.20 euros”.

.png)