Añadir Estrategias de Inversión en Google

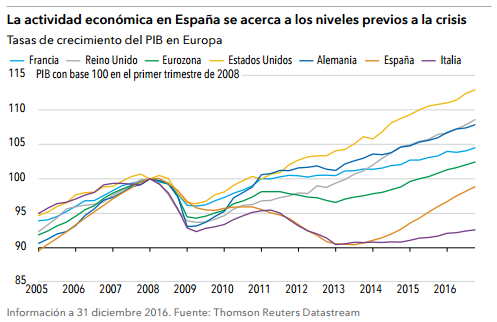

El crecimiento de España va viento en popa y, por primera vez desde hace cuarenta años, no es el sector de la construcción el que lo está liderando. Desde Capital Group esperan que el cúmulo de circunstancias favorables se van a mantener a lo largo de 2017, “junto con el aumento de la estabilidad política que ha ofrecido la formación de nuevo gobierno podrían ofrecer un crecimiento del Producto Interior Bruto de entre el 2 y el 2,5%, cifra elevada si lo comparamos con las débiles tasas de crecimiento que se esperan en el resto de Europa”.

Según el FMI, España crecerá este año un 2,6% y el 2,1% para 2018, según el Informe de Perspectivas Globales. Unas cifras que quedan por encima de lo previsto para la Zona Euro y la mayoría de países que lo forman, a excepción de Irlanda o Luxemburgo, que demostrarán crecimientos de más del 3% según el organismo.

Una mejora que se basará en la caída del desempleo - hasta una tasa media del 17,7% para este ejercicio – con un cuadro macro más optimista. Y hay un punto más, España seguirá haciendo uso del apoyo del Banco Central Europeo, que ya ha vuelto a reiterar que hará lo que “sea necesario” siempre y cuando los mercados lo requieran. Con este cuadro macro, ahora falta mirar a la micro. Aquello sectores y valores que lo pueden hacer bien a pesar del entorno de baja volatilidad (más si cabe) y volumen de contratación propio del período vacacional.

Las recomendaciones se basan sobre todo en sectores principales como el de medios de comunicación, turismo , financiero o valores más defensivos mientras que se muestran cautos con utilities (incluyendo energía), industrial e incluso financiero. Pero, vayamos por partes:

Sector utilities y de energía, los que más dudas suscitan

Borja Rubio, Head of Brokerage en España de Orey Financial reconoce estar al margen del sector utilities – Enagás Red Eléctrica y Endesa- principalmente porque pensamos que “existe un riesgo regulatorio real y cotizan a valoraciones exigentes tras el rally que han experimentado en los últimos meses”. Desde Capital Group reconcocen que eléctricas y sector del gas son sectores que resultan cada vez más atractivos para los gestores de la casa. “Las empresas del sector están bien posicionadas para beneficiarse del resultado de las elecciones generales celebradas en España en junio del año pasado”. Y añade que, en los últimos años, las empresas españolas del sector han sentido los efectos de las reformas que el gobierno puso en marcha en 2012 scon el objetivo de reducir el déficit de financiación del sector energético, y algunas de ellas presentan actualmente balances sólidos, exposición geográfica diversificada, potencial de crecimiento y una atractiva rentabilidad por dividendo.

Sector financiero, pendiente de la corrección

Casi la misma lectura hace el experto de Oreyitrade del sector financiero que, salvo en excepciones, “pensamos que las actuales valoraciones están en precio y no buscaríamos nuevas estrategias si no se produce una corrección de mayor intensidad”. Sin embargo, hay voces que hablan de los indicios de recuperación que muestra el sector sabiendo de unos márgenes que parecen haber tocado fondo a razón de una actividad de crédito que ha evolucionado desde la concesión de hipotecas a la concesión de créditos al consumo y la pyme. En este entorno, muchos bancos han logrado disminuir sus costes y han introducido una mayor disciplina de gasto, lo que podría contribuir a reducir sus ratios de eficiencia según vayan aumentando los márgenes.

Los expertos de Capital Group creen que las provisiones están disminuyendo como consencia de la reducción de la morosidad, “lo que podría generar un aumento de los beneficios de los bancos españoles. Además, los activos ponderados en función del riesgo se han mantenido estables con un crecimiento mínimo de la actividad crediticia, por lo que los bancos españoles están generando un considerable excedente de capital. Todo ello favorecería a los dividendos, aun cuando estos bancos deban aumentar su capital Nivel 1 para cumplir futuros requisitos normativos”. Los analista de la gestora consideran que BANCO SANTANDER presenta una clara orientación estratégica.

Sector turismo: con buena nota y propio del período

Aena, Meliá y NH Hoteles no sólo acumulan subidas de más doble dígito en lo que llevamos de año sino que además todavía tienen recorrido. En el caso de Aena, avalados por unos datos de tráfico que se siguen incrementado lo que hará que aumente sus ingresos en el segundo trimestre dando más visibilidad a una ya posición saludable de ratios y márgenes. Y un punto más, la invitación de la compañía a que las grandes gestoras – Goldman Sachs, UBS, JP Morgan…. – presentes en su capital incrementen su posición en la compañía. Algo no descartable y que podría añadir algo más de fuerza en el valor que todavía podría subir hasta los 195 euros en los que tiene su objetivo.

La mejora de la macro además llama directamente sectores cíclicos que se pueden beneficiar de las mejoras en las dinámicas del consumo y el turismo. Aunque Melia cotiza a unos ratios algo más ajustados que su competidor, ambas compañías se podrían ver beneficiadas de un modelo de negocio aplicado en los últimos años, poco intensivo en capital y más enfocado en la gestión, lo que les hace más rentables con unos resultados sólidos y consistentes.

Quizás por todos estos motivos, Amadeus también entra a formar parte de este listado de valores. El valor supera el 24% de revalorización en lo que llevamos de ejercicio a razón de un crecimiento a ritmo de doble dígito y un balance muy saneado. Tal y como explican los expertos de Bankinter las cifras del primer trimestre “constituyen un sólido punto de partida para el conjunto del año. La visibilidad de los resultados se apoya en el creciente número de clientes, el incremento de los ingresos medios por reserva aérea y un entorno macro expansivo. El bróker mantiene su recomendación de compra sobre un valor que tiene limitado el riesgo de caída brusca debido a su buena posición competitiva lo que puede generar un “efecto red” que atrae a un número creciente de clientes.

Medios de telecomunicación: atención a los rezagados

Dice el experto de Oreyitrade que tanto ATRESMEDIA como MEDIASET ESPANA ofrecen oportunidades a pesar de haber sido los rezagados del segundo trimestre. Actualmente están vigilando los niveles sde 10 euros y 11 euros por acción, respectivamente, pues aunque ambas acciones han caído por encima del 15% “pueden presentar buenas ideas de swing trading para las próximas semanas”.

Sin perder de vista los sectores de corte más defensivo

Aunque si hay una estrategia que se repite a lo largo del año, es la de los valores defensivos. Rubio mira hacia compañías como BOLSAS Y MERCADO , EBRO FOODS , MERLIN PROP. o SIEM GAM REN EN con la idea de protegernos de eventuales correcciones de los índices. “No hay que olvidar que el Ibex35 se anota un 15% de subida desde comienzos del año (sin contar dividendos) y las valo raciones son más exigentes en la mayoría de sectores y valores. Esto hace al experto de Oreyitrade sentirse más cómodo consolidando beneficios con la idea futura de esperar correcciones en los índices (un 10% aproximadamente) para volver a posicionarnos en aquellos sectores más cíclicos, que en definitiva son los que más pesan en el mercado español.